港龍地產IPO:負債高企 去年收入主要來自兩個項目

5月12日,港龍地產更新了招股書。在首份申請于4月22日失效后,再度發起IPO沖刺。

作為一家小型區域房企,港龍地產近幾年業績飛速增長,2017年營收僅4.34億元,到2019年已經增至19.78億元。毛利率也高達42.7%。

但是與此同時,公司的負債壓力也在迅速增長。2017年資產負債比率為98.8%,2018年增至122.1%, 2019年進一步增至172.6%。截至2020年3月31日,資產負債比率已經增至287%。利息覆蓋倍數則一路下降,從2017年的7.6倍降至2019年底的2.1倍。

由于規模較小,公司融資渠道較少且利率較高。最近簽訂的額外銀行貸款協議和額外信托融資安排,年利率高達12%至14%。

港龍地產IPO:收入來自少數項目 毛利率迅速提升

港龍地產2007年成立于常州,目前業務范圍位于長三角及周邊城市,包括江蘇常熟、鹽城、南通及浙江杭州、嘉興、湖州、紹興等城市。

2017年到2019年,港龍地產物業開發及銷售收入分別為4.34億元、16.6億元、19.78億元。凈利潤分別為3280萬元、3.32億元、4.7億元。

2017年除住宅銷售外,還有商業物業及停車場及車庫的銷售,后兩者占到營收的近三成。到2019年,住宅物業銷售占到近95%,商業物業及停車場及車庫銷售則只剩5%。

公司近幾年毛利率迅速提升,2017 年為21.9%,2018年與2019年分別為30.8%及42.7%。毛利率大幅增長的主要原因是,住宅物業銷售毛利率在大幅提升,2017年僅為18.1%,2019年已經增至42%。

公司披露毛利率連續兩年大幅增長的原因是,2018年重大創收項目香江華庭二期、新港城二期及香語華庭一期等住宅物業銷售的平均售價上漲。這幾個項目分別位于常州及常熟,較位于鹽城的2017年重大創收項目華僑城三期平均售價更高。而2019年主要是由于景山秀水及華僑新城利潤率較高,景山秀水及華僑新城包括聯排別墅(部分為精裝修),這兩個項目的收益占2019年度住宅物業收益的80.5%。

僅從住宅物業來看,2017年港龍地產主要盈利項目是位于鹽城的華僑城,均價為5217元;2018年主要是位于常州和常熟的新港城二期、香江華庭二期及香語華庭一期,均價在6100-7400元之間;而2019年的兩個項目,景山秀水位于江蘇連云港,售價為9172元;華僑新城則位于鹽城,售價為10001元,這兩個項目收益占了住宅物業的85%。

從2017年到2019年,公司的平均土地使用權成本(地價)分別為1035元、1037元、1251元。從2017年到2019年,平均售價分別為5603元、7292元、7894元。這三年出售項目的地價基本未上漲,在售價大幅上漲的背景下,毛利率自然水漲船高。

港龍地產在招股書中也承認,近幾年盈利能力增加部分歸因于2016年地價上漲前收購的土地成本較低。

但是這部分土儲遲早會耗盡,2018年以來港龍地產加快納儲,2018年與2019年經營活動現金流凈額分別為-6.26億元、-67.56億元,主要就是因為這兩年收購了16幅地塊,支付的土地成本增加所致,未來能否繼續保持高毛利率是一大考驗。

與此同時,公司業務過于集中的風險也值得關注。近幾年盈利集中于少數城市、少數項目,一旦政策或市場有波動,公司業績波動也將加大。

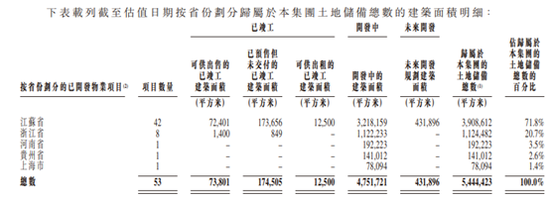

目前,港龍地產總土地儲備為544.44萬平方米,分布在江蘇、浙江、河南、貴州、上海五個省市,其中江蘇和浙江分別占72%和21%。

負債猛增 融資成本高企

隨著業務的增長,港龍地產近幾年負債也在猛增。

2017年港龍地產資產負債比率為98.8%,2018年增至122.1%, 2019年進一步增至172.6%。截至2020年3月31日,資產負債比率已經增至287%。利息覆蓋倍數則一路下降,從2017年的7.6倍降至2019年底的2.1倍。

港龍地產融資來源包括:銀行及其他借款,其他融資安排(包括信托融資)、控股股東及非控股權益收取的墊款。

截至2019年底,港龍地產未償還銀行及其他借款總額為28.53億元。據公司披露, 2019年融資成本為7862.3萬元,較前一年增長111.67%。

港龍地產的融資成本并不低,2019年銀行借款利率為7.7%;其他借款利率為10.8%,加權實際利率達到8.8%。

除此之外,港龍地產還存在信托融資。最近公司簽訂了3億元的額外銀行貸款協議,和15億元的額外信托融資安排,年利率高達12%至14%。

除了銀行借款及其他借款外,控股股東及非控股權益的墊款是公司項目的重要資金來源。2019年應付非控股權益款項為46.83億元,其中45.2億元年息達15%,還有609.9萬元年息高達20%。

截至2019年底,港龍地產一年內到期的借款11.44億元,而公司賬面現金為10.52億元,不足以覆蓋短期債務。而且截至2020年3月底,1-2年到期債務規模達到26.74億元。

目前港龍地產現金流已經頗為緊張,2018年與2019年,經營活動現金流凈額分別為-6.26億元、-67.56億元。在負債高企,資金緊張的情況下,港龍地產IPO能否成功呢?

作者

王永

新浪財經上市公司研究員

熱文排行

聯系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版權所有