德信中國規模渴求:權益比低至5成 拿地太貴盈利難

新浪財經房產|大眼樓管 青檸

大眼樓管“聚焦房企高溢價拿地風險”系列:

5月份土地市場交易景氣持續回升,成交面積創下年內新高,溢價率增至16.2%,實現2020年以來的五連漲。其中,一、二線城市溢價率環比上行,平均溢價率升至14.9%,三四線城市溢價率則出現回落,但仍高達16.3%。而在此背景下,各房企的拿地政策也出現了明顯的分化,一些房企選擇謹慎等待伺機而動,而部分房企則選擇高溢價加倉,這其中有些項目的盈利空間堪憂,甚至有虧本賺吆喝的風險。新浪財經大眼樓管特推出“疫情之下土地市場升溫,誰在高價拿地”系列報道。

2020年開年以來,德信繼續維持了2019年的高強度拿地,但拿地成本卻有明顯上升,頻頻高溢價拿地背后項目未來的盈利空間堪憂。同時,雖然土地儲備規模不小,但其中三四線占比太大也為未來的去化埋下很多不確定性。而為了快速做大規模而持續降低的銷售權益比例也進一步壓制未來的利潤,激增的少數股東權益也令其真實負債水平蒙上了一層“面紗”。而且顯然,目前資金方對這位尚在奮力擴張中的房企不算“認可”,今年的成本依然高達10%以上。

今年以來拿地成本占銷售均價8成 多個項目盈利風險較大

德信集團董事長胡一平曾表示,“2020年,德信將堅持理性投資、穩健布局,充分把握城市輪動的發展機遇,將’深耕長三角、布局全國中心城市’的戰略推進落地。”

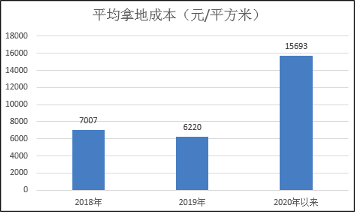

易居研究院中國百城居住用地報告相關數據顯示,年初以來,德信中國已拿地超10幅,總金額超144億元,合計建筑面積超92萬平方米,平均溢價率達到41.71%,平均樓板價達15693元/平方米,約占今年1-5月銷售均價19281.92元/平方米的81.39%,拿地代價較大。而2018年和2019年公司的拿地成本為7007元/平方米和6220元/平方米,今年上半年拿地成本上升較快。

梳理發現,德信中國上半年的拿地中大部分都伴隨著較高的溢價,徐州的一塊土地溢價率超100%。6月4日,經過188輪“廝殺”,德信中國擊敗近20家房企、以7.25億元摘得2020-4號徐運新河東D地塊,溢價率高達135.39%。

值得一提的是,在今年2月,金科股份曾以1.58億元拍得了與徐運新河東D地塊僅一路之隔的2019-109號徐運新河東C地塊,C地塊的樓面價為4277.44元/平方米,而此番德信拍得的D地塊樓面價高達7468.55元/平方米,要比金科的地價高出3191.11元/平方米。

而房天下數據顯示,周邊樓盤的售價在9000-12000元/平方米左右,除去建安、人力等成本以外,該項目未來的盈利空間堪憂。

此外,今年5月28日,德信地產以12.28億元競得成都天府新區興隆湖一宗商住用地,樓面價高達17299元/平方米,溢價率高達80%,刷新了天府新區的樓面地價。該地塊采取“限價競買+續競配建并無償移交統籌住房面積比例”方式進行拍賣,公司還需配建并無償移交統籌住房1%。

該地塊周邊教育、醫療配套資源較好,且生態環境不錯,最大的短板在于交通目前不算便利。周邊住宅項目不多,較近的有興隆湖華府錦城一期,網上二手房掛單較少,去年5月的價格顯示為9800元/平方米。而距該地塊稍遠、在興隆湖南側則有天府萬科云城小區,網上數據顯示售價約為15000元/平方米,均為不到50平米的小戶型。

而以德信此次17299元/平方米的地價來看,該項目未來走高端住宅的可能性要大一些,否則難言盈利。

此外,德信中國今年在寧波和溫州拿下的兩宗地溢價率均超40%,樓面價更是高達22000元和27000元。

銷售增速大幅放緩 部分商業項目租金下滑

德信中國成立于1995年,總部位于杭州。2019年,德信成功在香港聯交所主板上市,成立20余載仍處于行業中游水平,而行業紅利期的褪去無疑給公司增添了不小的壓力。

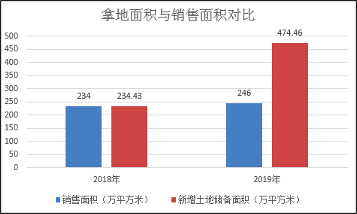

規模渴求下,拿地自是第一步。2019年,德信中國拿地節奏開始明顯加快,拿地面積/銷售面積由2018年的1.00倍上升到1.93倍。截至2019年末,公司的土地儲備面積為1341.93萬平方米,是2019年銷售面積的5倍多。2020年,公司的拿地依然維持高頻,且從動輒數十輪、不計溢價的土拍情況來看,公司今年的下手更加堅決、也更加豁得出去。

高溢價拿地太多將直接影響公司后續的盈利水平,現在業內大部分頭部房企拿地也基本都是以利潤為導向。而除了盈利空間被壓縮的風險之外,公司的土地在三四線的土地太多,未來去化也存在較大不確定性。

2019年末的1341.93萬平方米土地儲備中,杭州占比30%,溫州和湖州占比分別為15%和8%,其余城市則均不到10%,布局城市雖然不少,但大多是低能級城市。

大手筆拿地屯糧背后,銷售去化能力如何?

2019年公司的銷售額為450.8億元,較2018年同比增長13.8%,增速較上一年度的38%顯著放緩,而這已經是公司加大了合作開發力度的結果。克而瑞數據顯示,2017年-2019年,公司銷售權益比例分別為92.64%、77.24%和41.15%,目前已處于50%以下的較低水平。

顯然,房地產行業整體增速的放緩,給這家尚處于擴張上升期的中型房企帶來了很多不確定性。

2019年,德信中國的存貨周轉率由2018年的0.22進一步下滑至0.20,較2017年的0.35大幅下滑,土地規模加速擴張之下,運營周轉并沒有跟上趟。

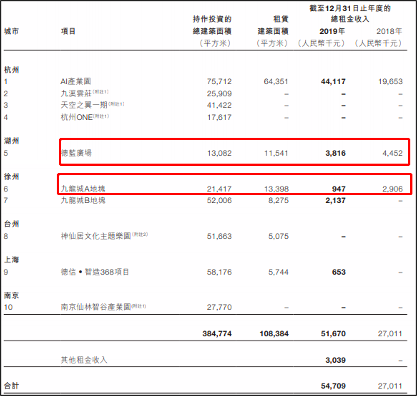

此外,德信中國也開始了雙輪驅動的模式,2019年持續投資物業的建筑面積有所上升,同時租金收入也較上一年度同比增長102.5%至5470萬元。值得一提的是,2018年公司有3個項目貢獻租金,2019年則上升至5個,雖然總租金收入上升,但2018年的3個項目中有2個租金收入都發生大幅下滑,徐州的九龍城A地塊下滑幅度更是高達67.41%,盈利可持續性令人擔憂。

真實負債水平存疑 少數股東權益暴增5倍

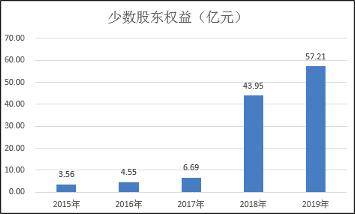

2018年,德信中國的少數股東權益由上一年度的6.69億元大幅上升至43.95億元,增逾5倍,2019年進一步上升至57.21億元,2018年-2019年少數股東權益約占公司總權益的63.98%、53.29%。這與公司合作開發力度加大有關,但似乎并不皆因于此。

數據顯示,2017年-2019年,德信中國的少數股東應占利潤分別為1.02億元、3.88億元和7億元,約占當期公司合計凈利潤的12%、21%和31%,可見近兩年雖然少數股東所占凈利在上升,但占比遠不及其權益的比例。

而結合負債率來看,在少數股東權益暴增的同時,2018年德信中國的凈負債率由上一年度的283.22%驟降至78.67%,2019年進一步下降至68.76%,“降杠桿”效果堪稱神奇。

這背后一方面存在明股實債的嫌疑,另一方面由于合作開發的加大,通過合營聯營將負債出表,也有助于美化公司的負債率,隱藏真實的負債水平。

2019年德信中國的凈利潤為15.57億元,增速為7.09%,這一凈利規模和增速水平在業內均較為一般。

但是,公司的凈資產收益率卻非常“優秀”,要遠超行業平均水平。Wind數據顯示,近年來德信中國的ROE一直維持在30%以上,2018年更是高達72.89%,2019年雖大幅放緩至41.58%,但在業內仍算佼佼者,這主要得益于公司的高杠桿率。同時還有利息資本化、商業地產重估增值等房企美化業績的慣用手法。

而對于房地產這種資金密集型行業來說,資金成本可以最真實的反應企業的綜合實力。縱然德信中國的凈負債率已經“調”至100%以下,ROE“傲視群雄”,2019年公司的整體融資成本依然高達8%以上,遠超當期TOP50房企平均融資成本均值6.35%。

2019年底公司的美元債利率達到12.875%,2020年初發行的一筆2億元的美元債利率也高達11.875%。

作者

青檸

新浪財經上市公司研究員

熱文排行

聯系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版權所有