華夏幸福前五月拿地力度增加一倍

新浪財經訊 5月份土地市場交易景氣持續回升,成交面積創下年內新高,溢價率增至16.2%,實現2020年以來的五連漲。其中,一、二線城市溢價率環比上行,平均溢價率升至14.9%,三四線城市溢價率則出現回落,但仍高達16.3%。而在此背景下,各房企的拿地政策也出現了明顯的分化,一些房企選擇謹慎等待伺機而動,而部分房企則選擇高溢價加倉,這其中有些項目的盈利空間堪憂,甚至有虧本賺吆喝的風險。新浪財經大眼樓管特推出“疫情之下土地市場升溫,誰在高位拿地”系列報道。

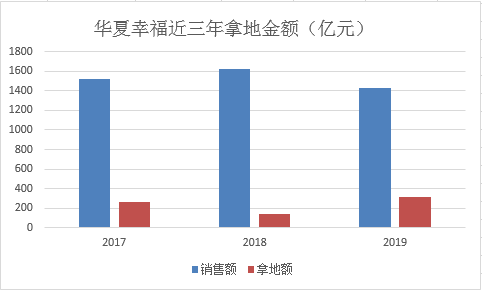

在克而瑞2019年全口徑銷售榜上,華夏幸福以1510億元排第20位。2019年,華夏幸福全口徑銷售額下滑12%,2020年前五個月再度下滑42%。

銷售大幅下滑之下,華夏幸福仍在大力度拿地,根據Wind統計數據,華夏幸福今年前5個月拿地金額同比增長124%。華夏幸福產業新城業務本就比較消耗現金流,在銷售減少拿地力度增加的情況下,現金流更是加速流出。由此導致公司的融資規模迅速膨脹,融資利率也較高,最近擬發行的永續債利率高達 8.5%。

華夏幸福前五月拿地力度增加一倍 均價快速上漲

今年前五個月,華夏幸福全口徑銷售額300億元,相比2019年同期的516億,大幅下滑42%。銷售斷崖式下滑的同時,拿地力度不減。

根據Wind統計數據, 2019年前五個月,華夏幸福拿地規劃建筑面積249.06萬平方米,拿地總價57.22億元。今年前五個月,這兩個數據分別為276.78萬平方米和128.45億元。分別同比增長11%和124%。前五個月拿地力度(拿地金額/銷售金額)達到了0.43,2019年前5個月拿地力度為0.11,全年則為0.21。相比2019年,拿地力度增加一倍。

2019年華夏幸福實現銷售額1431.72億元,同比下滑了12%,銷售面積同比下滑21%。在2019年業績說明會上,公司方面將銷售額下滑原因歸結為土儲。華夏幸福副總裁、財務總裁吳中兵表示,銷售額下滑主要是因為2017年到2018年孔雀城拿地相對不足,這甚至反映到了2019年銷售額甚至2020年的第一季度的銷售額上。

截至2018年末,華夏幸福土儲規劃計容建筑面積約為917萬平方米,在建未售面積約為481萬平方米。跟同規模房企相比,土儲規模明顯不足。2019年土儲規劃計容建筑面積1057.96萬平方米,相比前一年微增。在這種情況下,逆勢增加土儲勢在必行。

事實上,華夏幸福土儲規模一直處在較低的水平。2017年下半年,公司重倉的環京迅速降溫,回款受到影響。從2018年開始,華夏幸福進行了一系列調整。在京召開產業新城合作伙伴大會,將園區住宅交由合作方開發,實現現金回流。其次是引入平安的投資。

經過一年的調整,2019年華夏幸福開始加大拿地力度,2020 年則繼續大手筆拿地。從土儲分布來看,2020年前5個月,華夏幸福拿地金額較多的幾個地區分別是南京、廊坊、成都、武漢,除武漢的兩個項目權益比例為34%之外,其余項目大部分為100%。布局環京以外地區的趨勢很明顯。

去年開始的大力度拿地會不會帶來2020年及2021年銷售額的改善,值得關注。

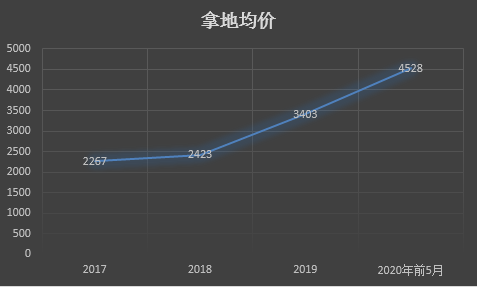

不過,高位拿地也快速推升了公司的拿地均價。根據Wind數據,2018年華夏幸福樓面地價2423元,2019年快速上漲到3403元,2020年前五個月進一步上漲到4528.26元。2019年與2020年高價拿的地,會不會削弱公司盈利能力是另一個值得關注的地方。

負債狂奔:現金流持續為負 現金不足以覆蓋短債

華夏幸福獨特的產業新城模式大量消耗現金流,2017年與2018年,華夏幸福經營活動現金流凈額分別為-162億元、-74億元。2019年與2020年一季度則分別為-318億元、-125億元,現金在加速流出。

2019年與2020年一季度,籌資活動現金流凈額則分別為259億元、161億元,對融資活動依賴較大。

截至2019年底,華夏幸福融資總額為1792億元,較2018年底增加402億元,增幅接近29%。整體融資成本也增加了1.44個百分點達到7.86%。2019年資本化利息就高達112億元,較前一年增加了46億。

截至一季度,華夏幸福資產負債率為83.6%,較2019年末降低0.3個百分點;凈負債率為194.8%,較2019年末增長10.2個百分點,杠桿水平仍處高位。

1792億元的融資中,銀行貸款余額為456億元,債券及債務融資工具期末余額為780億,信托、資管等其他融資余額為556億元。其中銀行貸款平均利息成本6.37%,債券及債務融資工具平均成本為 7.25%,信托、資管等其他融資的平均利息成本則高達10.02%。

截至2020年一季報,華夏幸福賬面貨幣資金464億元,一年內到期的非流動負債加上短期借款達到746.72億元,短債規模遠大于現金。

一季度華夏幸福的負債還在增加,其短期借款、一年內到期非流動負債、長期借款均在增長,僅應付債券減少了5.24億元。

就在6月19日,華夏幸福剛剛披露了發行永續債的公告。此次擬發行不超過30億元的永續債,初始投資期限內的利率為 8.5%,高于近期融資的房企平均利率水平。

在銷售下滑的背景下,加大力度拿地無疑增加了華夏幸福的資金壓力。

作者

王永

新浪財經上市公司研究員

熱文排行

聯系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版權所有