遠洋集團半年全面虧損8.8億:惠譽評級降為投機級 若無中國人壽或再降一級

出品:新浪財經上市公司研究院

作者:大眼樓管/肖恩

近日,陽光城前總裁朱榮斌在一場論壇上的發言引起熱議,他表示目前行業內民企問題比較突出,但分析問題不應只局限在民企,也需要審視部分國資背景房企的風險。

此言一出,8月19日,惠譽評級就將中國人壽旗下房企遠洋集團控股有限公司(遠洋集團)的長期外幣發行人違約評級與高級無抵押評級自“BBB-”下調至“BB+”。惠譽將上述所有評級置于負面評級觀察名單。

面對惠譽將評級從投資級降為投機級,業績由盈轉虧的狀況,遠洋集團還面臨哪些風險?

中國人壽增信 否則再降一級

惠譽的評級報告認為,鑒于中國房地產行業的經營與融資環境艱難,遠洋集團的財務靈活性也較此前惡化,遠洋集團的杠桿率也將提高,超過其認為的安全閾值。

此外,惠譽還認為,鑒于遠洋集團的最大股東中國人壽保險股份有限公司(中國人壽;A/穩定)為前者提供的支持,依據其《母子公司評級關聯性標準》,采用“母強子弱”的評級方法,基于遠洋集團的獨立信用狀況上調一個子級得出發行人違約評級。

也就是說,若無國資背景的中國人壽在背后的無形信譽支持,遠洋集團的評級甚至還要再降一級。

截止去年底,中國人壽持股遠洋集團29.59%,大家保險持股29.58%,兩大股東背后分別是政府和財政部,遠洋是妥妥的“頂級”國資背景。諸如去年底,中國人壽就與遠洋集團訂立了150億元的《金融產品交易框架協議》給予支持,但即使如此,惠譽還是給出了投資評級和負面展望,這背后主要是遠洋集團的賬面財務并不樂觀。

賬面滯后數據反饋的不樂觀主要來自于兩方面,拿地和銷售。

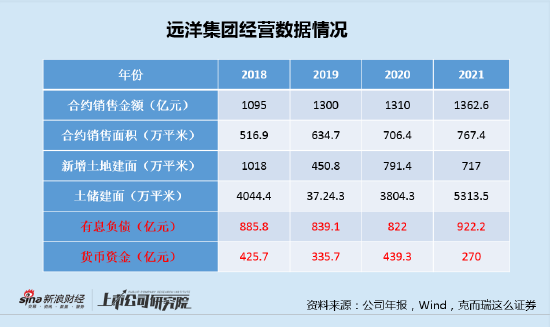

銷售方面,2021年,遠洋集團銷售額1362.6億元,同比增長4%,不僅未能完成全年1500億元的銷售目標,其下半年銷售下滑6%。而今年1-7月,遠洋集團銷售額僅為520億元,同比下降17.13%,且銷售均價由18500元/平米下滑至16700元/平米,下滑幅度達到9.7%。

上半年銷售“量價齊跌”的遠洋集團,并非自去年下半年才開始遇到銷售瓶頸的,實際上,自2019年銷售突破1300億后,其銷售便難有突破。而在當前環境下,今年的銷售能否突破千億已存在疑問。

而在拿地方面,在2018年高力度拿地基礎上,2019-2021三年間,盡管有三道紅線、融資政策等一系列調控,遠洋集團并未有收縮的跡象,土儲建面由2018年底的4044萬平米增加至2021年底的5313萬平米。

銷售徘徊不前,拿地未有減少且土地成本水漲船高,遠洋集團的債務和現金流自然將更加緊張。同期有息負債從885.8億元增長至922.2億元,賬面貨幣資金從425.7億元減少至270億元。

可遠洋集團逆勢堅持拿地的效果并不好,上半年的銷售并未顯現出足夠的韌性,在龍湖等優質房企同比接近回正的情況下,遠洋集團仍然是量價齊跌的局面。

貨幣資金的減少,使得其凈負債率由2020年末的54.8%上升至85.2%,現金短債比由2020 年末的1.6倍下降至1.2倍,截至2021年末,財務狀況明顯惡化。而在今年銷售不振的情況下,預計半年報數據不容樂觀,這或是惠譽下調遠洋集團評級的主要原因。

上半年全面虧損8.8億元 土地儲備質量含風險

對于房企來說,最重要的資產是存貨,存貨之中既可能蘊藏價值,也可能隱含風險,這主要取決于存貨的質量。

截止2021年底,遠洋賬面顯示存貨價值為1056億元,5313.5萬平米土儲中權益土儲為2850.3萬平米,權益比例僅為53.64%。這當中有大比例的項目持股比例是50%以下的,遠洋集團對于這些不控股項目的質量和風險把控難度更大,諸如在樓市低迷的廊坊,6個項目中就有5個持股比例低于50%;太原7個項目中有4個比例低于50%;南通、金華的項目全部低于50%等。

合作開發大比例提升,不僅項目把控難度加大,資本投入和相關凈現金流出在短期內也將持續。2021年末,遠洋集團的其他應收款大幅增加,其中涉及到對合聯營公司的貸款和應收款較2020年同比增加了52.8%,而其對合聯營公司的股權投資增速僅為14.7%,意味著企業將更多的資金借與了合作項目公司。

合作項目的風險值得注意,無論是國資還是民營背景。

從并表后的總量上看,一方面是銷售價格不振,另一方面是土地成本居高不下,遠洋的毛利率呈現持續下滑的走勢。2021年的土地結轉成本由2020年的6200元/平米提高至8300元/平米,毛利率便從此前的20%-30%之間的水平降至2021年的17.52%,這在行業內是比較低的。

而項目的盈利狀況在今年更加困難。據遠洋近期盈利警告,其上半年僅實現利潤1.08億元,而歸母凈利潤預計虧損10-12億元,較上年同期的10.1億元由盈轉虧,其余利潤都歸為少數股東。

遠洋給出的解釋為項目毛利率下滑以及從合聯營項目中應占的利潤下滑所致,而這背后的本質原因都是土儲質量蘊含的風險所致。此外,由于匯兌損失的原因,上半年遠洋集團的全面收益為虧損8.8億元。

作者

肖恩

新浪財經上市公司研究員

熱文排行

聯系我們

- 郵 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2022 SINA Corporation

All Rights Reserved 新浪公司 版權所有