綠城管理新拓業務增速疲軟:房企扎堆代建競爭激烈 項目頻陷糾紛

出品:新浪財經上市公司研究院

作者:大眼樓管/肖恩

近日,綠城管理控股有限公司(以下簡稱“綠城管理”)公布了2022年半年報,盡管在營收和利潤方面綠城管理取得較為穩健的增長,但在新拓展項目建面增長方面明顯疲弱,商業代建項目的銷售和營收受到行業大環境影響也同比下滑。

實際上,在當前保交付的大背景下,代建公司的輕資產模式相對負擔更小,但也非常看房企施工需求的臉色,并非是完全“旱澇保收”的生意,且隨著相關項目銷售不及預期,委托方和代建公司的糾紛也頻頻爆發。此外,由于代建業務的輕資產輸出可以讓房企開發團隊對外創收,有利于保證團隊的穩定,因此自2021年來一大波房企都在陸續進軍代建業務,行業競爭日趨激烈。

新拓業務增長疲軟 業績增速恐下臺階

綠城管理控股成立于2010年,是國內最早一批進入代建市場的房企附屬公司,實際上早在2005年,還未從綠城中國獨立出來的綠城管理就開始接手代建項目了,并于2020年7月在港交所上市,成為中國代建第一股。

在大家還在關注房企銷售規模增長和排名的前些年,綠城代建就切在了競爭不太激烈的這一細分行業,也享受了多年的增長紅利期。營收從2017年的10.16億元增長至2021年的22.43億元,歸母凈利潤從2.47億元增長至5.65億元,4年增長129%。

盡管綠城管理的業績增長相對可觀,但相較于動輒幾千萬平米的合約面積來說,幾十億的營收和幾個億的利潤實在是“小巫見大巫”。因此,通常只對項目收取3%-5%費用的代建行業共同的特點是:輕資產、低風險、少收益但有可觀利潤率。

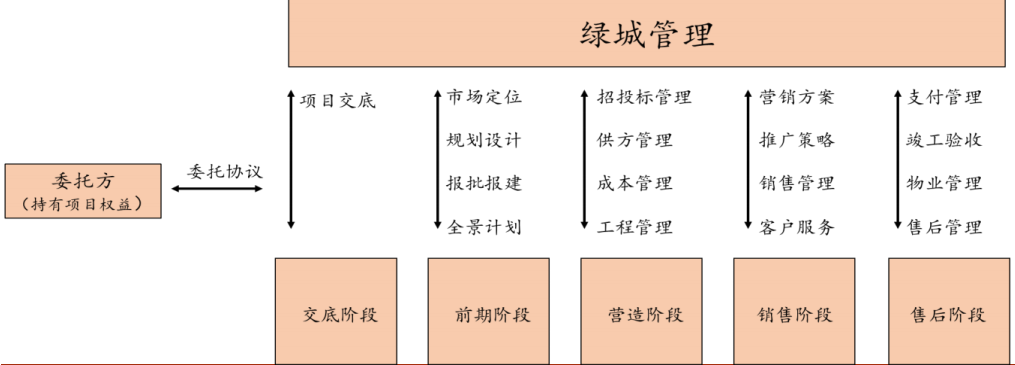

代建是一種輕資產的經營模式,是專業代建公司為擁有土地的委托方,提供除開發建設以外的其余所有事項的管理服務,從項目定位、規劃設計、成本招采、工程管理、成本管理、營銷管理、竣備交付甚至物業服務等。

代建把風險和杠桿撇出去了,自然收益也要更少。但值得注意的是,與房企預售制類似,代建業務的“新增合約”與“確認收入”也有一定時滯存在。

我們以綠城代建的三個主要業務來看,上半年商業代建實現收入7.6 億元,同比下滑1.0%,主要是由于自去年下半年以來的行業銷售疲軟所致,新拓展面積增長較低,在2022H1 公司代建項目合同銷售額仍同比下降19.8%;而同期的政府代建實現收入3.8億元,同比增長73.5%,這主要受益于2021年公司全國化布局拓展的訂單加速轉入在建的緣故。

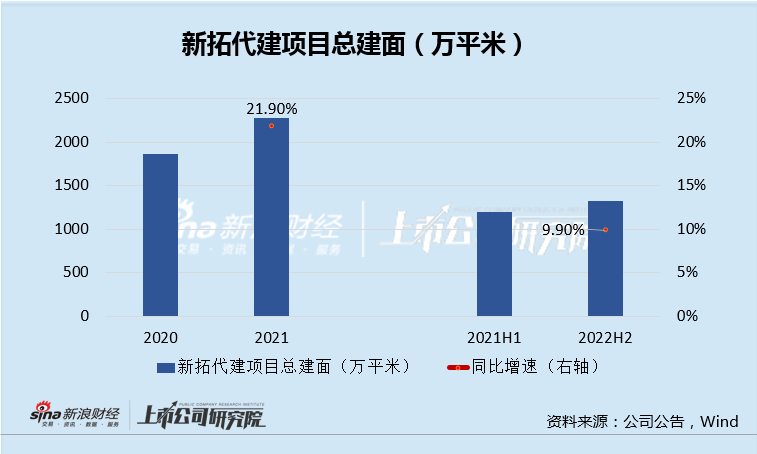

由此可見,類似于物業開發銷售,當年的新增拓展合約建筑面積在一定程度上是未來代建收入的先行指標。截止上半年,綠城管理合約建面為0.94億平米,上半年新拓代建項目總建面0.13億平,同比僅增長9.9%,較2021年的21.9%明顯下滑,這無疑將降低后續的收入增速預期。

克而瑞數據顯示,今年上半年百強房企累計銷售操盤金額的同比降幅達到50.3%,盡管5、6月環比有所恢復,但整體看市場銷售仍然非常弱,這對于綠城管理等代建公司全年新開拓商業代建項目來說并不是好消息,未來業績增速恐下臺階。

房企扎堆布局 低門檻代建業務競爭恐陷白熱化

如前文所述,代建對于規模稍大的房企來說,本身就是內部開發的主要工作單元之一,對于動輒開發過幾百萬平米項目的開發商來說,規劃、設計、成本、工程、銷售等相關業務早已爛熟于胸。

(資料來源:綠城管理官網,申港證券)

由于代建工作對于多數房企來說,門檻并不高,因此代建方按比例收取代建管理費,收費比例一般在3%-5%之間,頗似“薄利多銷”。政府、國企代建項目一般按照項目總投資的3%-5%收費,而商業代建項目一般是項目銷售額的3%-5%收費,支付節奏多是按照工程節點進行支付。

對于房企來說,將其自身相關開發能力復制于外部項目的難度小且邊際成本較低。此外,只要代建收入足以覆蓋人力成本,不僅可以幫助它們保住開發團隊,還可以留得青山在,等待行業回暖。因此近些年,代建行業的競爭格局愈發激烈。

2020年,已布局代建業務的主流代建公司有 20余家,主要包括:綠城管理,中原建業、朗詩、金地管理、華潤置地、綠地等,而到2021年底,進入代建賽道的房企達到了36家,目前已超40余家。根據綠城管理招股書,行業CR5由2017年的70%逐漸減少至2020年的57%,綠城管理的新簽訂單建筑面積占比從27%下滑至2020年的23%,行業的市場集中度在顯著下降,這主要是由于近年來不少房企陸續扎堆代建的緣故。

諸如旭輝控股的代建業務平臺旭輝建管成立于2021年,僅在今年上半年,旭輝建管就新獲取了29個代建項目,其中政府代建項目4個、商業代建項目21個、資本代建項目4個,做到了業務模式的全覆蓋和突破。除此之外,萬科、世茂、建發、龍湖、雅居樂等多家房企也都在代建板塊上持續發力。

面對同質化競爭以及總需求進入存量甚至下降通道,綠城管理今年上半年在總合約面積、在建面積、新開拓面積、營收、利潤等各方面的增速均同比去年同期有所下滑。值得一提的是,2022年上半年,綠城管理新拓待建項目的建筑面積為1320萬平米,同比增長9.9%,但新拓代建項目的代建費約40.6億元,同比增長達26.1%,相關代建項目的利潤率恐降被壓縮。

項目頻陷糾紛

實際上,代建原本就是個資源互補的活兒,政府、國企、城投、部分中小房企擁有土地和資金,但在開發能力上有所欠缺。而部分頭部房企由于債務壓力較大,便通過輕資產輸出的方式充分利用自身的資源。

因此,代建企業對于委托方的資源對接,有的時候甚至是全方位的。包括設計規劃、工程管理、銷售,甚至包括融資,而資源對接的越復雜,雙方容易牽扯的潛在糾紛就越多。

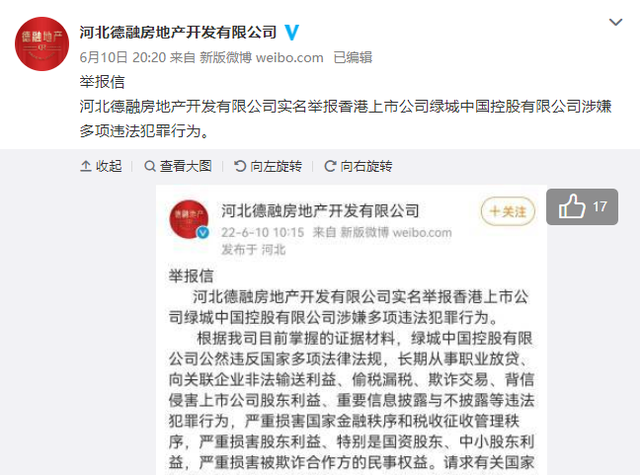

今年6月10日,一家名為河北德融房地產開發有限公司(下稱“德融地產”)的開發商,在微博實名舉報綠城中國涉嫌多項違法犯罪行為。舉報內容包括“違法放貸、利益輸送、偷稅漏稅、侵害股東利益及信披違規”等方面。

(資料來源:微博)

綠城表示上述房企(天鴻地產及其子公司德融地產)是一家代建的意向合作方,后來沒有合作。據悉,沒有合作成功的原因是雙方在后續合作中發生糾紛,雙方從合作伙伴走向對簿公堂。

公開報道顯示,2019年12月,綠城中國和天鴻地產達成合作意向,共同開發唐山綠城桂語江南項目,其中綠城中國負責代建代售,并以此為必要條件向該項目提供借款。后來由于綠城代售結果遠不及預期,銷售回款總完成率僅4.47%,天鴻地產還要承擔來自綠城的高息借款,矛盾也就由此激化。

在當前大環境下,代建的機會與風險并存,雙方的履約都能力面臨考驗。

一方面,如果委托方(業主方)資金鏈斷裂殃及項目,工程爛尾代建方不僅拿不到代建費,最后還可能被迫要接盤項目的全部股權。隨著中小地產商生存環境越來越差,會不會殃及到代建項目,這是一個考驗。

另一方面,如綠城管理的唐山糾紛,一些項目甚至衍生出了代建、代管、代賣的“三代”模式,對于那些前景黯淡甚至已經爛尾的項目,代建方入場并不能保證項目起死回生,相關的融資償還就會成為雙方矛盾的激化點。

此前南京綠城深藍項目,就是一個由綠城東方代建、中馳置業為開發商的代建合作項目。后由于中馳置業未支付相關費用,綠城東方停工并考慮終止雙方合作,導致雙方矛盾激化及業主投訴。

再如,綠城進入昆明的首個項目綠城春江明月也是代建項目,原開發商為國福房地產開發有限公司。綠城作為代建方進入后,項目二期原定為2018年12月31日交房,但從2019年3月起便陷入停工狀態。據悉,這也是由于委托方的資金出了問題所致。

對于代建公司來說,當前的代建的風險不僅體現在收不回代建費,還在于有損自身的品牌。諸如不少購房者是沖著綠城的品牌而購房,都出現糾紛后,發現是綠城只是代建,真正的開發商只不過是一個名不見經傳、資金困難的地方小房企,這令不少購房者感覺被綠城的品牌欺騙。

甄別代建項目的質量和風險,應該成為代建公司前期風險審查的關鍵,尤其是在行業下行周期。

作者

肖恩

新浪財經上市公司研究員

熱文排行

聯系我們

- 郵 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2022 SINA Corporation

All Rights Reserved 新浪公司 版權所有