華僑城繼續“縮表”

出品:新浪財經上市公司研究院

作者:大眼樓管/肖恩

近日,華僑城公布了5月主要業務經營情況,5月單月實現合同銷售金額僅49.3億元,同比下滑51.4%,而1至5月,累計實現合同銷售金額153.3億元,較上年同期下降58%。

華僑城的困境并不孤單,這是整個房地產行業自去年下半年以來的困頓。但華僑城卻也并不能全部將下滑58%的責任歸咎于大環境,畢竟同為央企的華潤置地,5月銷售降幅就明顯縮窄。

存量市場的競爭,無外乎你爭我奪、此消彼長,面對同行內卷,華僑城今年來的“縮表”跡象反而非常明顯,總資產和總負債歷史性地連續3個季度環比下滑。這或許是新任董事長張振高進一步延續前任段先念的“縮表”路線。

重資產的正反面

深圳華僑城成立于1997年9月,是華僑城集團旗下旅游及房地產板塊的上市公司。

一直以來,華僑城在國內地產開發領域中,文旅項目的知名度是超過地產開發的,公司聚焦在“房地產+文旅”兩大主線上,擁有“歡樂谷”、“世界之窗”等知名文旅IP。并且在華僑城集團“文化+旅游+城鎮化”的戰略布局下,找到了一條屬于其自身特有的“開發+自持”雙輪驅動模式。

正如香港地產發展軌跡所展現的,在存量時代,恒隆、新鴻基、九龍倉等均已邁入“自持+開發”雙輪驅動的“終極模式”。內房企也開始注重商業項目的開發甚至自持,前有龍湖、華潤、萬達,后有新城、旭輝等,紛紛重倉商業物業。也有諸如華夏幸福、華南城等走了“產業+開發”的雙輪模式,而華僑城則走的是“文旅+開發”的路子。

不過持續擴張的自持物業是把雙刃劍,好處是可以增厚公司資產降低融資成本,并帶來一定的拿地成本優勢。缺點就是自持物業盈利回收周期長,沉沒資金壓力大,容易出現流動性風險。

華僑城的文旅業務旗下有六大產品體系,包括主題公園、文旅商娛綜合體、主題酒店、文化主題公園、自然景區、度假區及度假酒店等。截止2021年,華僑城旗下有27家景區、28家酒店、1家旅行社以及7家開放式旅游區等物業。

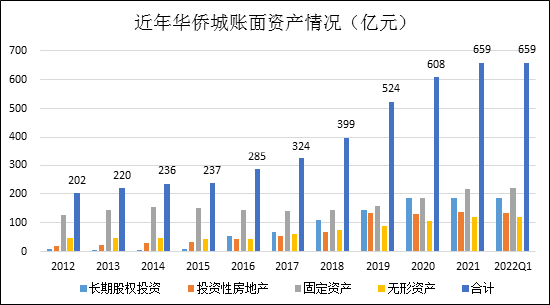

我們歸納華僑城賬面長期股權投資、投資性房地產、固定資產以及無形資產(主要為土地使用權)的總和,來表征公司在自持物業的投入趨勢。

(資料來源:公司歷年年報,Wind)

比較明顯地,自2016年起華僑城的各項賬面資產體量之和有明顯的上升趨勢,其中最為明顯的即為包括錦繡中華、世界之窗、溫州華僑城在內的長期股權投資,包括歡樂谷在內的投資性房地產以及相應的土地使用權等。

隨著文旅物業的體量逐漸龐大起來,華僑城不僅在旅游綜合收入方面取得了不俗的增長 ,從2015年的123億增長至2020年的432億,同時也帶動了華僑城的銷售規模從2015年的175億元增長至2020年的1052億。

此外,由于可以給當地帶來文化旅游產業的消費、就業和稅收等優勢,華僑城也具備了拿地成本的優勢,拿地均價從2016年9805元/平米的樓面價逐漸下降。即使在去年,華僑城的新增樓面均價也只有七千多的水平,其中文旅項目拿地均價僅3696元/平米,商辦住宅拿地均價9263元/平米。這也是為何華僑城那些年的房地產開發業務的毛利率達到了60%以上的暴利水平。

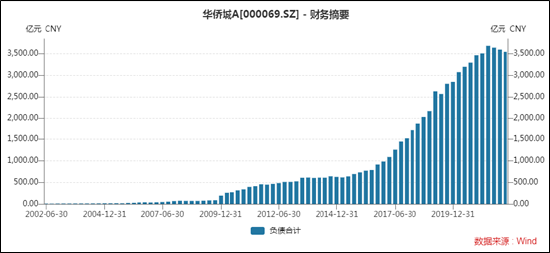

但在賬面沉沒的資產和資金背后,是持續增長的債務。

我們統計近些年華僑城的短期借款、一年內到期的非流動負債、長期借款以及應付債券,我們同樣發現,從2016年起華僑城的債務也同步快速膨脹。截止2020年底,四項合計達到1415億元。

(資料來源:公司歷年年報,Wind)

與此同時,華僑城的資產負債率也從2016年的67%升高至2020年的76%。顯然,過去這些年華僑城走了一條加杠桿押注重資產,試圖帶動物業開發的路徑。

背靠國資的低成本融資優勢,本可以讓華僑城按照這個模式繼續滾雪球,但這一切在2020年“三道紅線”出臺后就開始起變化了。

變賣子公司竟成為了新的去化方式

實際上,自2018年起,華僑城的股權轉讓動作便多了起來,當年轉讓了18家子公司股權。而2019年繼續賣掉了19個子公司的股權,2020年再度出售11個子公司股權。不過我們從公司這幾年的拿地力度及土地儲備總量情況來看,華僑城并沒有明顯的變賣資產去杠桿的意圖。

但自2020年下半年出臺“三道紅線”后,華僑城在2021年開始明顯放緩擴張。我們初步統計其全年轉讓了多達24個子公司股權,明顯超此前幾年。甚至又在去年11月一口氣轉讓了7家公司的股權,涉及廣州、上海、深圳等地的在建項目、存量商業物業。

在華僑城的管理層看來,變賣子公司成為了其某種新式的去化方式,但這種說法很難掩蓋賬面數字的變化。從前述圖表中可以明顯看到,2021年華僑城的負債、資產以及自持物業均已高位見頂。此外,去年下半年來,華僑城新增項目明顯減少。

這種所謂的去化,實際是在前些年結轉高毛利項目的背后,加快處理前些年膨脹期留在賬面、盈利前景堪憂的存貨。而在行業下行周期,處理良莠不齊的資產并不容易,周期容易拉長,還沒有等到華僑城處理妥當,業績驚雷就已率先到來。

低利潤率將成為常態

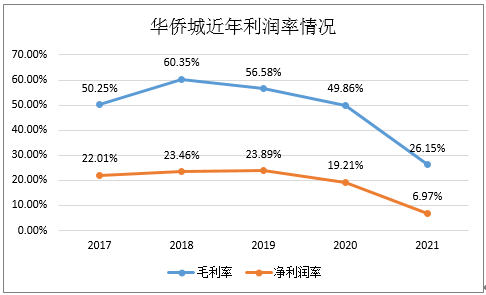

2021年實現營業收入1026億元,同比增長25%,而實際上這只是殼子大而已。全年實現歸母凈利潤僅有38億元,同比下滑70%,即使全口徑利潤也是同比下滑52.1%。而這背后的原因,則主要是已遮掩不住的土地儲備尷尬的盈利能力。

(資料來源:公司歷年年報,Wind)

2021年,華僑城的兩大主業地產及旅游業務的盈利能力均有明顯下滑,毛利率滑坡明顯。旅游業務由于受到疫情的影響,未來仍有恢復至疫情前的預期,但管理層卻給了地產開發業務極差的盈利預期。

管理層在投資者交流中表示,華僑城2021年的結轉項目來看,基本是近年來市場招拍掛或文旅綜合拿地項目,目前的利潤率水平基本代表了現階段及未來一段時間公司的毛利率水平。對于以往習慣了華僑城60%以上毛利率的投資人來說,以后要適應毛利率降到20%出頭,凈利潤率不足10%的業績表現了。

此外,全年華僑城的投資收益同比減少28億元,2021年投資收益僅為6億元,上年同期34億元。這是因為長期股權投資背后合聯營項目的盈利能力大幅下滑。

更為直接地,華僑城全年計提了減值損失達到21億元,同比多計提150%。這是由于部分項目銷售價格低于以往拿地時的預期價格,予以計提的減值。

從并表項目的毛利率,到計提項目減值,再到合聯營收益的下滑,以及未來盈利預期的驟降,這都指向了華僑城的賬面存貨盈利質量堪憂的預期。

繼續“縮表”

糟糕的情況延續到了今年1季度,華僑城在Q1實現營收74.7億元,同比減少13%,這其中當然有疫情影響施工交付以及文旅消費的因素。但實現歸母凈利潤僅1.8億元,同比下滑80%,盈利能力再度下滑,是更值得我們關注的信息。

此外,我們知道項目銷售進度對于結轉利潤率也有重大影響,有些項目結轉晚一周就要多付出幾千萬的成本。而今年以來的華僑城和所有龍頭房企一樣,面臨著銷售回款大幅下滑的窘境,這不僅影響企業當前的現金流,也影響項目未來結轉的利潤率。

而1至5月,華僑城累計實現合同銷售金額153.3億元,較上年同期下降58%。但華僑城卻也并不能全部將下滑58%的責任歸咎于大環境,畢竟同為央企的華潤置地,5月銷售降幅就明顯縮窄。

在銷售、結轉都不利的情況下,華僑城還換了領導人。3月30日,原華僑城集團董事長段先念正式退休,保利原總經理張振高接任華僑城集團董事長。在新董事長到任后,在醞釀新一輪股權激勵計劃同時,也重新開啟了賣子公司股權的“縮表”策略。

5月22日,華僑城在北京產權交易所掛牌轉讓西安華盛佳成置業有限公司100%股權,轉讓底價約2.2億元。

5月27日,涿州僑城惠地產50%股權及約2.83億元債權掛牌轉讓,底價約3.35億元,轉讓方為華僑城涿州文化旅游開發有限公司。

一季度下來,縮表效果是顯著的。華僑城的總資產、總負債均在2021年底的基礎再次環比減少,這已經是連續三個季度的環比下滑,這在華僑城的歷史上應該還是首次。

(資料來源:公司歷年年報,Wind)

華僑城縮表意愿非常急迫,而這還是華僑城在雙輪驅動戰略下的快速收縮,正常情況下,公司主題公園在開業三到五年左右現金流可以回正,可以給予開發業務較好的補流效果。但近兩年疫情的反復對國內文旅行業造成較大影響。

但文旅業務造血能力也受到了巨大的挑戰,在這種情況下,華僑城今年僅新獲取3宗地塊,總價4.4億元。在以收定投基調下,華僑城成自己需要優中選優拓展資源,但目前的同行都在優中選優,真能被華僑城選中的能有多少呢?

作者

肖恩

新浪財經上市公司研究員

熱文排行

聯系我們

- 郵 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2022 SINA Corporation

All Rights Reserved 新浪公司 版權所有