貝殼瘦身提效背后:主動“全面體檢” 估值修復通道或打開

5月11日,貝殼找房正式在港交所掛牌上市,成為首家以“雙重主要上市+介紹上市”形式返港的中概股。在港交所上市以來,貝殼股價表現相對堅挺,這或是由于返港上市在一定程度上緩解了美國《外國公司問責法》對中概股的影響。此外,貝殼也有望在后續進入港股通,在未來新增南向資金的加持下,公司股價表現預計將更為穩健。加上近期高層就支持平臺經濟發展的講話,無疑也大大提振從業人員及投資者的信心,貝殼或進入估值和預期修復通道。

不過,擺著貝殼面前的挑戰,可不僅僅是返港上市和股價波動這么簡單。在郁亮所謂房地產行業已進入“黑鐵”時代,自去年以來新房銷售萎縮,全國疫情影響情況下,貝殼不僅面臨地產行業短期的增長壓力,同時也要思考作為“房地產+互聯網”雙重行業身份,如何進一步提升互聯網對于居住服務的賦能、提效。

而這也是過去一年,貝殼董事長、CEO彭永東一直在思考的事。

GTV增長10%背后:貝殼式主動“體檢”

在此次返港的節骨眼,貝殼將自去年起啟動的組織人員瘦身計劃持續進行。

據悉,“瘦身提效”涉及一線房產經紀人、中高管理層、運營及中后臺部門員工。截止2021年底,貝殼員工總人數為11.01萬人,同比減少8%。此外,面對房屋銷售寒冬,出現類似于保險代理人員波動的情況也在意料之中,截止年底貝殼平臺的經紀人平臺經紀人數量為45.5萬人,同比減少了7.8%。

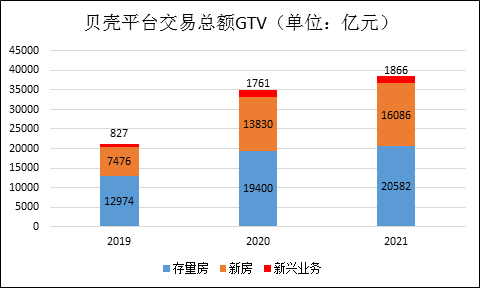

但值得注意的是, 2021年貝殼平臺交易房屋總數量達到450萬套,逆勢同比增長24%,交易總額(GTV)同比增長了10.1%至38535億元。其中存量房、新房、新業務的交易總額均有所提升。

(數據來源:貝殼招股書,Wind)

(數據來源:貝殼招股書,Wind)對貝殼而言,在這一增一降之間,一個顯著思路轉變是:從追求規模為主,轉航到追求效率和利潤,達到改善經營的目標。盡管貝殼下半年的GTV有所下滑,但員工人均創造的GTV和收入是在增長的。

這背后的邏輯是,行業轉冷一時沒有恢復,貝殼平臺連接的前端作業經紀人減少,貝殼從后端支持方面進行了一系列調整,包含組織和精簡、聚焦效率。“去肥增瘦”的目的是,實現一個合理的后端和前端人員支持比,2021年全年經紀人數量和員工數量降幅均在8%左右,實現保持賦能支持的同時,提升效率降低成本。

相信在未來,前端后端人員配比,將成為貝殼未來戰略制定與執行一個重要考量。不盲目冒進,應對市場變化適時做出更敏捷地反饋與調整,是對自身經營狀況的一次“全面體檢”,也可以將企業快速調整到一個穩定且健康的狀態。此外,據記者了解,在部分冗余人員裁撤的同時,有些部門亦在持續招聘人員,儲備火種與力量。

小幅虧損背后邏輯:研發投入增長近30%

今年以來,房地產市場的寒意并未消減,頭部房企銷售額均出現50%左右的降幅。面對房屋交易市場的當下困局,一味跟隨市場收縮而收縮容易形成惡性循環。擺在貝殼面前的問題是,如何進一步提質增效提升內功,靜候周期轉暖;以及如何尋找第二增長曲線,協同自身的優勢基礎經紀業務。

截至2021年12月31日,貝殼的現金及現金等價物、限制性現金和短期投資總計約561億元,香港雙重上市實際上也為貝殼開辟了新的融資通道,在各方資源較同行明顯占優的情況下,貝殼減少支出做聚焦、鞏固自身競爭優勢、開拓新增長點成為在調整期不得不做的選擇。

數據顯示,貝殼于2019年、2020年及2021年的研發費用分別為人民幣15.71億元、24.78億元和31.94億元,增速明顯快于公司的GTV和營收。

(數據來源:貝殼招股書,Wind)

(數據來源:貝殼招股書,Wind)此外,貝殼的研發投入遠超同行,2021年報數據顯示,我愛我家研發投入僅為1.45億元,安居客2020年研發投入約8億元。

毛利率下滑是大環境下的結果,但相較于5.24億元的凈虧損,貝殼似乎并沒有刻意做到盈利的意思,而是選擇繼續保持在研發領域的行業領先優勢,在市場環境調整期做聚焦,尋找新突破。這同樣證明了,無論市場如何改變,貝殼堅持產業數字化的方向不會變,包括在云技術基礎上尋求在數字化領域的創新、AI和VR、物聯網、金融解決方案、網絡安全、風險控制等方面發力。這對于未來進一步控成本、提質增效有著長遠意義。

未來,貝殼的研發投入預計也將對其“一體兩翼”戰略下,各居住服務垂直領域,進行諸如Home SaaS系統的數字化賦能、協同發展起到關鍵作用。

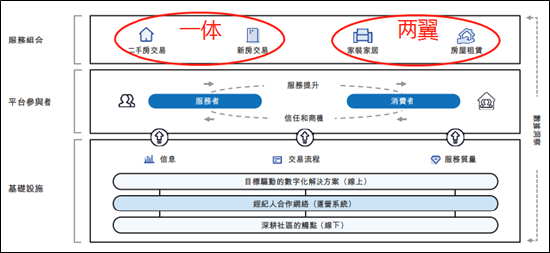

“一體兩翼”背后:業務協同初見成效

與不少地產公司從物業開發主業逐漸滲透到商業開發運營、物業管理、代建、裝修、養老、文旅等“房地產+”業務類似,貝殼在去年下半年逐漸確立了“一體兩翼”的戰略升級。

其中“一體”的房產交易事業群,涵蓋二手和新房交易服務賽道,“兩翼”分別為整裝大家居事業群與惠居事業群。在一體兩翼戰略布局下,貝殼希望再一次復制行業再造能力,進入到居住服務產業鏈上的其他細分垂類,從“買到房”升級到“住得好”。

(數據來源:貝殼招股書)

(數據來源:貝殼招股書)貝殼表示,將在更快速靠近第一賽道B點的同時,全面激活其在居住服務領域的布局,更廣泛、長期地觸達居住服務領域的消費者,為其提供優質多元化的供給。根據灼識咨詢報告,家裝家居等在內的其他居住服務市場仍具有高增長潛力,預計到2026年市場規模將達到人民幣24.2萬億元,復合增長率仍超10%。

而將多年來積累的房產交易領域的數字化改造經驗,復制到家裝等其他居住服務垂直領域,正是董事長兼首席執行官彭永東所擅長的。在彭永東2010年加入貝殼后,便成為引領貝殼數據電子化、流程線上化及服務標準化工作的靈魂人物。

貝殼在整裝大家居事業群下,創立自有品牌被窩家裝和Home SaaS家裝家居系統,并通過收購圣都拿下全國31個城市開設110余家門店。貝殼與圣都的結合可以最大限度發揮各自的優勢,產生巨大的協同效應。在2021年四季度的城市試點中,貝殼二手和新房交易服務賽道已經可以為當地家裝業務貢獻約30%的客源。

貝殼在惠居事業群下,連接了鏈家、德佑、21世紀不動產等經紀品牌,以經紀服務方式提供超150萬套租賃房源,超4萬門店及5萬專崗經紀人,豐富住房租賃市場供給,服務不同人群的居住需求。包括貝殼租房旗下定位于輕資產模式的公寓品牌——新青年公寓已于2022年2月在上海徐匯區正式落地,項目總量達2979套。

2021年貝殼向客戶交付超過3500個家裝項目,來自新興業務及其他的收入(主要包括家裝家居和其他服務)達到23億元,同比增長17.9%。“一體兩翼”的業務協同戰略初見成效。

作者

無名

新浪財經上市公司研究員

熱文排行

- 金科股份股權關系 黃紅云女兒和前妻減持

- 寶龍商業計劃向寶龍控股收購一幢位于上海的辦公大樓

- [房企年報]新希望地產:利潤率連降4年至8.23% 應付工程款增40%

- [房企年報]福星股份:全年0拿地 3年間利潤縮水85%十年來首度不分紅

- 歐派家居Q4業績下滑9.8%毛利率連降3年 商品房銷售或已現大頂

- 萬達商管卸掉地產包袱輕裝赴港,招股書失效后繼續推進

- 保利地產“重回前三”背后:上市來利潤首次負增長 Q1銷售同比降27%

- 萬物云IPO:人力成本居高不下 安裝監控系統也成高科技了?

- [房企年報]龍湖集團:連續6年綠檔融資成本僅4.14% 利潤率將企穩回升

- [房企年報]招商蛇口:連續三年增收不增利 高價拿地后續盈利仍將承壓

聯系我們

- 郵 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2022 SINA Corporation

All Rights Reserved 新浪公司 版權所有