萬達商管卸掉地產包袱輕裝赴港,招股書失效后繼續推進

出品:新浪財經上市公司研究院

作者:大眼樓管/肖恩

近日,港交所信息顯示,珠海萬達商業管理集團股份有限公司(下稱“萬達商管”)于去年10月21日遞交的招股書屆滿六個月已失效。隨即萬達商管方面就出來宣稱,會盡快更新資料,公司的上市進程會繼續。

從去年下半年開始,港交所對于房地產及相關行業的IPO申請,似有向A股看齊的趨勢。規模太小、盈利能力較差的物管公司上市難度進一步加大,部分通過聆訊的公司也因市場情緒冰冷或其他原因而延緩了上市進程。

萬達商管,作為萬達集團旗下輕資產的商業及物業管理平臺,從規模和盈利來看似乎應該向金茂服務看齊,一次性通過。但此次期滿失效,再度將萬達商業從港股退市、輾轉A股5年未果、分拆商管重新回港、期滿失效的坎坷歷程重申了一次。

卸掉地產包袱輕裝赴港IPO仍失效

2016年,上一輪房地產最光輝的年月,萬達商業因估值低的緣故要約從港交所退市。王健林引進戰投克服了要約退市的資金難題,但也給自己和戰投帶來了下一輪上市退出的緊箍咒。

實際上,早在2015年著手從港股退市起,大連萬達商業就已經改道A股,遞交了招股書,畢竟A股的估值往往會高于港股,也可以作為戰投們的退出好渠道。可從2015年到2021年,5年的堅守,等待王老板的結果和許家印的深深房A是一樣的。

2018年沒能如愿在A股上市,王健林只能新找一批戰投,由騰訊控股作為主發起方,聯合蘇寧、京東、融創與萬達在北京簽訂協議,投資額約340億元,收購萬達商業香港H股退市時引入的投資人持有的約14.41%股份。

但此次的戰投同樣有退出要求,時間節點為2023年10月。在A股耗了5年后,萬達終于放棄,因為留給萬達商業的時間真的不多了,在2021年10月又改道重新殺回港股。但此次不再是大連萬達商業,而是搖身一變成了珠海萬達商管。

考慮地產業務的低估值及上市難度,萬達集團將大連萬達商業拆分為萬達商管、萬達地產兩個子集團,以“輕資產化”和“去地產化”策略,加速上市進程。所以,此次萬達商管和此前在AH遞表的大連萬達商業是兩回事。

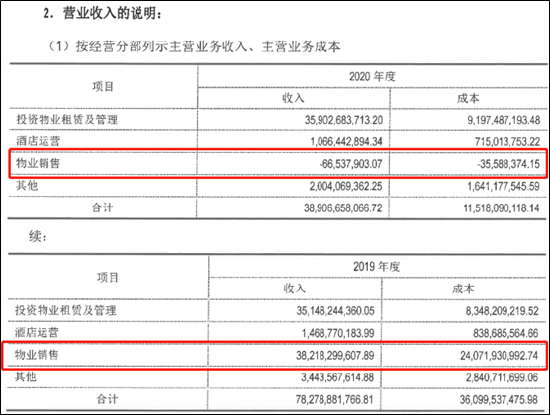

(大連萬達商業2020年報,來源:20萬達04債券年報)

(大連萬達商業2020年報,來源:20萬達04債券年報)大連萬達商業在2020年就將物業銷售業務剝離出去,且聲稱不再發展重資產業務,但其賬面仍然在相當程度上依靠自持物業的租賃運營為主。并將其中完全輕資產運營的珠海萬達商管子公司分拆于港股上市。

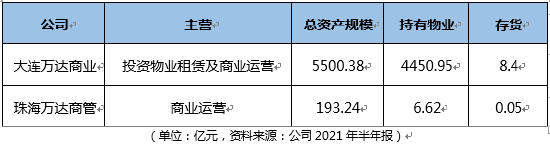

截止2021年6月,參考大連萬達商業和珠海萬達商管的股權關系以及各自的主要經營數據,兩者的關系清晰可見。

可即便是拆來拆去,完全輕資產的珠海萬達商管,依然在首次遞交招股書后,期滿失效。

凈利潤連降三年 輕資產道路為何盈利難?

招股書顯示,萬達商管提供的商業運營服務主要包括商業管理服務、物業管理服務,及增值服務,業務類型與此前也向港股遞交招股書的龍湖智創一致,不僅有物管還有商業運營。

截至2021年6月30日,珠海萬達商管管理著380個商業廣場,其中280個大連萬達集團的商業廣場均采用委托管理模式管理,在管獨立第三方商業廣場中82個采用租賃運營模式管理,其余也采用委托管理的模式。

截止去年中,萬達商管的在管建筑面積達5420萬平方米,獨立第三方商業廣場數量占總數量的27.9%,其余均依靠萬達集團的輸送。但即使背靠萬達集團這棵大樹,萬達商業的盈利卻每況愈下,與龍湖智創形成鮮明對比。

(注:龍湖智創2021年數據為前三季度,來源:招股書)

(注:龍湖智創2021年數據為前三季度,來源:招股書)實際上,于2018年、2019年及2020年,萬達商管在管商業廣場(不包括停車位)平均出租率為98.8%。緣何萬達商管在如此高的出租率的情況下依然會陷入盈利難的境地?

梳理萬達商管的招股書,我們認為萬達商管的業務開拓,包括向三四線延伸、獨立第三方開拓,均對公司的利潤率產生了較為明顯的影響。

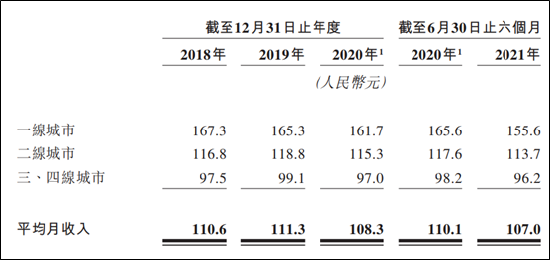

隨著大城市的核心位置逐漸都布局完成后,萬達商管的觸角逐漸向三四線延伸。三四線占總營收的比重從2018年的47.7%持續提升至2021H的56.1%,但三四線的已出租面積每平米的平均月收入明顯低于一二線。以2021H數據為例,三四線的單位面積平均月收入較一線城市低三分之一。

(來源:萬達商管招股書)

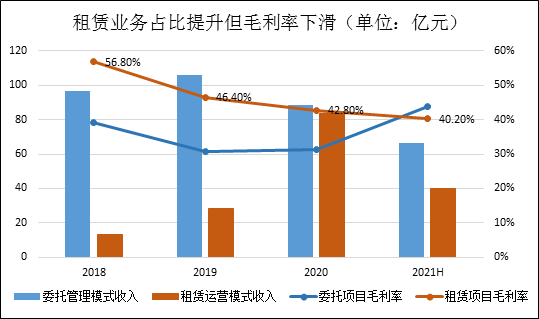

(來源:萬達商管招股書)此外,目前萬達商管所管理的項目中,來自萬達集團的均為委托管理,而開拓的獨立第三方項目多數為租賃模式。隨著大連萬達商業告別重資產,相關委托業務增速預計將乏力,萬達商管只能更多低尋求第三方業務。

而由于租賃運營模式下的毛利率隨著三四線布局增多、規模擴大而持續降低,從2018年的56.8%下滑至2021H的40.2%,拉低公司整體毛利率成為了這過程中的必然結果。

(來源:萬達商管招股書)

(來源:萬達商管招股書)因此,擺在萬達商管增收不增利癥結面前的問題已經很清晰了,在以后缺少了萬達集團的輸送,開拓更多三四線業務的租賃業務勢必拉低盈利能力,而在萬達商管身上還有業績對賭協議。

持續拉胯的利潤 能完成業績對賭嗎?

此次萬達商管的基石投資者包括騰訊控股、螞蟻科技集團、星匠、合眾人壽保險股份有限公司、碧桂園服務、金逸環球(碧桂園香港發展有限公司的全資附屬公司)、招商局輪船、周大福鄭裕彤家族、PAG等22家公司,另外還有6位高管,總計持有21.17%股權。

根據投資者協議,珠海萬達商管2021年預估實際凈利潤及2022年、2023年的扣非凈利潤須分別不低于51.9億元、74.3億元及94.6億元。若無法達成,大連萬達商業及珠海萬贏將對投資者進行補償。

從目前的業績情況來看,珠海萬達商管要達到對賭要求壓力不小。2018年至2020年及2021年上半年,公司分別實現歸母凈利潤僅有20.22億元、12.78億元、11.13億元、6.55億元。

作者

肖恩

新浪財經上市公司研究員

熱文排行

聯系我們

- 郵 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2022 SINA Corporation

All Rights Reserved 新浪公司 版權所有