金茂服務上市首日即破發20%!嚴重依賴金茂集團外拓競爭力仍堪憂

出品:新浪財經上市公司研究院

作者:大眼樓管/肖恩

3月10日,金茂物業服務發展股份有限公司(以下簡稱“金茂服務”)正式在港交所掛牌上市,最終確定的發行價為8.14港元,Wind數據顯示其估值PE(TTM)高達45倍。明顯超出市場平均估值水平,以至最終上午收盤下跌超20%,最高下跌34%,上市首日開盤即跌破發行價。

即使如此,金茂服務目前的估值水平仍明顯較上市物企平均水平要高,且金茂服務此次只發行了總市值的11.25%,流通股占比較低仍然難阻股價頹勢。這背后或與金茂服務的嚴重依賴金茂集團輸血、外拓能力較差有關,此外盈利能力明顯偏弱也成為公司的軟肋。

金茂服務的外拓或許不是融資并購能從根本上改變的,需要的是公司全面提高管理效率及市場競爭力。

規模偏小 想象力有限

與大多數物企一樣,背靠中國金茂及中化集團的金茂服務也經營三項業務,分別為物業管理服務、非業主增值服務及社區增值服務。同時也提供城市運營服務,其范圍涵蓋其三大業務線。同樣與大多數物企相似的是,金茂服務也背靠同系地產公司,中國金茂。

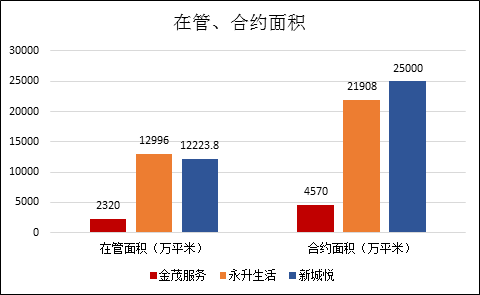

據發行上市說明書顯示,截止2021年9月,金茂服務的在管面積為2320萬平米,整體規模偏小,這與控股股東中國金茂在地產行業的地位并不匹配。中指院數據顯示,中國金茂2021的銷售排名在14名,而與中國金茂規模接近的旭輝、新城旗下的物企永升生活服務、新城悅(2021H數據)相比,金茂服務(2021Q3)整體的規模,無論是在管還是合約面積明顯較小。

從結轉收入與結轉面積來看,中國金茂并沒有明顯落后于旭輝和新城,扣除項目均價的因素外,顯然,中國金茂對于金茂服務輸血支持仍然是有限的,這對于投資人的預期來說并不是一個好消息。此外,即使在管面積的基數不大,金茂服務的合約面積/在管面積的比值也不到2,想象空間也有限。

而對于定位高端物管企業的金茂服務來說,4570萬平的合約面積,僅有67.8%位于一二線城市。且其中的住宅物業及非住宅物業分別占85%、15%,低平均物業費的住宅面積占比達到85%,這對于金茂服務的盈利能來說是不利的。

地產公司支持有限,規模、增長潛力、盈利能力均存在憂慮,這對于金茂服務的估值來說存在明顯的壓力。但,即使輸血支持有限,金茂服務還基本是完全依靠中國金茂的“圈養”。

嚴重依賴金茂集團輸血 外拓能力堪憂

此次IPO共募集資金7.6億港元,金茂服務擬將其中的約55%用于公司的戰略投資及收購機會。這或許是金茂服務想極力擺脫嚴重依賴中國金茂的努力。

招股書顯示,截至2018年、2019年、2020年以及2021年9月,金茂服務在管建筑面積中,來自金茂集團及其合營企業及聯營公司所開發的部分,分別占89.8%、 94.2%、87.8%及86.6%。而來自中國金茂及中化集團貢獻的收入占比更是分別達到了92%、93.3%、92.5%、92.5%的極高水平,無論是基礎物業管理還是增值服務,可以說金茂服務基本是完全靠母公司“養”著。

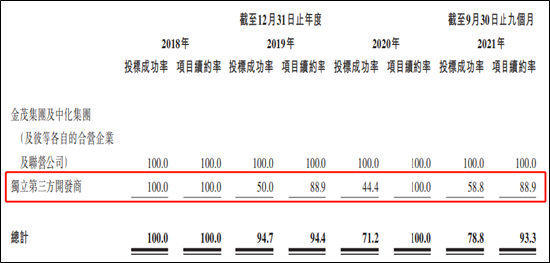

外拓方面,金茂服務在獨立第三方項目的投標成功率及項目續約率方面均表現差強人意,2019-2021年期間的投標成功分別只有50%、44.4%、58.8%。且項目的續約率2019、2021年也只有88.9%,這個續約率并不算高,百強物企的續約率平均值在98%左右。這也為公司上市融資搞并購的前景蒙上了一層陰影。

此外,金茂服務作為中國金茂旗下的物業平臺,將自身定位為“高端物業管理及城市運營服務提供商”,但其開拓的第三方項目,似乎多是收費較低的項目。

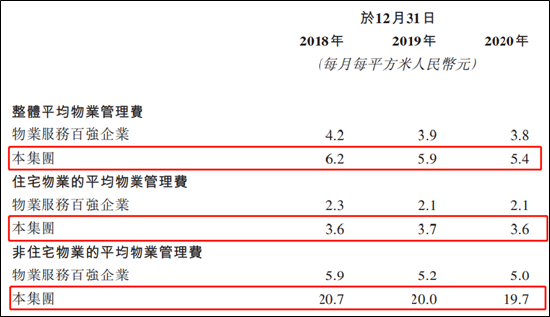

招股書顯示,2018至2021年9月,金茂服務整體平均物業管理費約為每月每平方米6.2元、5.9元、5.4元、4.9元。而2020年,其中外拓的項目住宅物業平均費僅有2.6元每月每平米,此外來自金茂及中化的輸送住宅項目,物業費也只有3.7元/平米/每月。

此外,占比相對較小的非住宅物業方面,2020年來自金茂及中化集團的輸送業務物業費為20.5元/平米/每月,而第三方項目物業費則僅有14.1元/平米/每月。

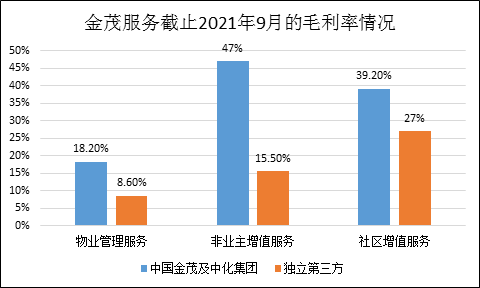

招股書顯示,金茂服務2018年、2019年、2020年的毛利率分別為20.0%、19.2%、24.9%,截至2021年9月底,毛利率為29.6%。其中,來自于獨立第三方業務的毛利率更低,三大類業務均低于集團輸送項目,嚴重拉低了公司整體盈利能力。

中物研協數據顯示,2021上半年,51家上市物管企業的平均毛利率在30.7%。對于金茂服務來說,提升自身競爭力,開拓中標優質外部項目是當務之急。

利潤率偏低 急需提升管理效率

由于金茂府等優質高端項目的緣故,金茂服務的物業費高于中指研究院公布的百強物企行業平均水平——同期每平方米4.2元、3.9元及3.8元。其中,住宅平均物業費為3.6元/平米左右,非住宅平均物業費為20元/平米左右,均明顯高于行業平均值的。

但即使如此,金茂服務的毛利率還是偏低,2020整年24.9%的毛利率與旭輝永升生活、新城悅的31.4%、30.73%相比存在一定差距。8.16%的凈利潤率也與后兩者的14.17%、16.13%存在差距,這其中主要是由于公司的“管理+財務”費用率較高所致。

管理費用率方面,2020整年金茂服務達到了14.3%,旭輝永升生活的8.72%、新城悅的9%存在較大差距,公司管理效率有待進一步提升。此外,財務費用率方面6.78%,而永生生活、新城悅基本沒有財務費用,此次IPO后,金茂服務的財務費用或將有所改觀。

對于有著中國金茂、中化集團的業務輸送來說,金茂服務可謂含著金湯勺出生的,但因果相依的是,部分國企物業項目的效率較低、改革阻力較大,金茂服務的管理效率提升仍然任重道遠。

作者

肖恩

新浪財經上市公司研究員

熱文排行

聯系我們

- 郵 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2022 SINA Corporation

All Rights Reserved 新浪公司 版權所有