碧桂園服務(wù)“融資+并購”戲碼不斷 應(yīng)收款大增超14倍

出品:新浪財經(jīng)上市公司研究院

作者:大眼樓管/肖恩

并購達(dá)人碧桂園服務(wù)又出手了!

中梁百悅智佳自2021年12月通過聆訊后,一直未推進(jìn)IPO事宜。近日,經(jīng)中梁方面確認(rèn),碧桂園服務(wù)已收購中梁物業(yè)全部股份,雙方已簽署相關(guān)收購協(xié)議。這是繼中南建設(shè)賣身華潤萬象后,又一家已通過聆訊的物企選擇以全盤退出作為變現(xiàn)方式。

未通過聆訊的富力物業(yè)、通過聆訊的中梁物業(yè)、已上市的藍(lán)光嘉寶,碧桂園服務(wù)算是把各個階段的物業(yè)企業(yè)并購了個遍。據(jù)悉,類似于華潤萬象收購中南服務(wù),此次碧桂園服務(wù)給與中梁的報價或許比二級市場更好。

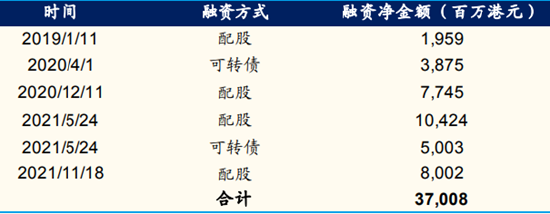

融資370億港元 完成19筆并購

碧桂園服務(wù)在2018年6月以介紹上市的方式登錄港交所,從2019年1月開始,碧桂園先后通過配股、可轉(zhuǎn)債的方式融資6次,合計融資凈額達(dá)到370億港元,約合人民幣320億元。

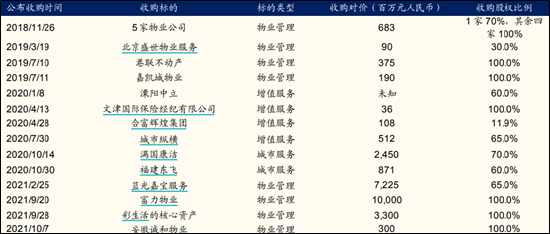

出手闊綽的碧桂園服務(wù),拿著從資本市場融資所獲得的資金完成了多達(dá)19筆并購,這其中就包括2020年收購了滿國康杰(全國環(huán)衛(wèi)TOP10)、福建東飛(福建環(huán)衛(wèi)龍頭),切入城市服務(wù)領(lǐng)域,還有未通過聆訊的富力物業(yè)、通過聆訊的中梁物業(yè)、已上市的藍(lán)光嘉寶,可以說碧桂園服務(wù)算是把各個階段的物業(yè)企業(yè)并購了個遍。

如果粗略估計碧桂園服務(wù)給與中梁物業(yè)PE=30的估值,那么收購總價或約在60億元左右。上市以來收并購合計出手約250億元,加上截止2021年公司賬面還有的218億元貨幣資金,與公司全部融資370元及這幾年利潤之和接近。

同期(2018-2021H)碧桂園服務(wù)僅實現(xiàn)歸母利潤74億元,實現(xiàn)經(jīng)營活動現(xiàn)金流89億元。也就是說,碧桂園服務(wù)的并購資金多是由融資所得,通過并購做大業(yè)績、做高股價后,通過配股、可轉(zhuǎn)債獲得更便宜的資金,從而進(jìn)行下一步的并購。碧桂園服務(wù)“融資+并購”的戲碼一再上演,其也拿下了行業(yè)市值、規(guī)模雙料第一。

經(jīng)營現(xiàn)金流/凈利潤持續(xù)下滑

實際上,去年3月底,中梁物業(yè)就與碧桂園服務(wù)旗下的碧桂園物業(yè)香港簽訂了投資協(xié)議,后者持有中梁物業(yè)6.24%的股份,成為中梁物業(yè)上市前的戰(zhàn)投之一。而這也是碧桂園服務(wù)的一貫做法,去年通過持股的方式,碧桂園還進(jìn)入了諸如長城物業(yè)、康橋悅生活等幾家物業(yè)公司。

在這背后,是碧桂園服務(wù)認(rèn)準(zhǔn)了收并購是提升行業(yè)集中度的主要路徑。

截至2021年6月,中梁百悅智佳在管面積為33.2百萬平米,簽約建筑面積為71.2百萬平米,相較于同期碧桂園自身6.4億平米(不包括富力物業(yè)、彩生活、誠和物業(yè))的在管面積、約12.1億平米的合約面積而言,中梁物業(yè)體量并不算大。預(yù)計截至2021年底碧桂園服務(wù)的在管面積將逐漸接近10億平米規(guī)模的大關(guān)。

但隨著碧桂園的規(guī)模越買越大,可以逐漸看到物業(yè)服務(wù)這一商業(yè)模式復(fù)制起來似乎并不簡單,物業(yè)項目收購后的具體創(chuàng)收問題才是后期的主要矛盾。2016年碧桂園服務(wù)的在管面積約為0.91億平米,凈利潤為3.2億元,約合每平米年創(chuàng)造收益3.52元;2021年中,碧桂園在管面積6.4億平米,凈利潤21.13億元,約合每平米年創(chuàng)收益6.6元。

看上去似乎碧桂園的規(guī)模效應(yīng)在顯現(xiàn),但由于物業(yè)項目真正收到真金白銀才能稱之為真正利潤。在上市物管公司中,碧桂園服務(wù)的經(jīng)營性現(xiàn)金流凈額/凈利潤處于行業(yè)中下水平,從趨勢上看,碧桂園服務(wù)經(jīng)的這一比值在不斷下降,每平米每年所創(chuàng)造的現(xiàn)金流凈額是有所下滑的。

與此同時,碧桂園賬面上的應(yīng)收賬款從2016年的6.17億元飆升至94億元,增長超14倍之多。截止2021年中,應(yīng)收款超過半年的7.93億元,占總貿(mào)易應(yīng)收11.7%,減值1.7億元。對于碧桂園服務(wù)來說,隨著管理規(guī)模增長、業(yè)態(tài)多元化,其賬面累計的應(yīng)收款增速是明顯快于在管面積增速的,快速膨脹應(yīng)收款,所對應(yīng)的潛在風(fēng)險也在膨脹。

賬面超兩百億資金 利息收益率僅約0.57%

從華潤萬象收購中南服務(wù)、萬物云收購陽光智博、碧桂園收購藍(lán)光嘉寶、富力物業(yè)可以看出,盡管物業(yè)管理屬于好資產(chǎn),但也正是因為資質(zhì)較好,物業(yè)資產(chǎn)都首當(dāng)其沖地成為了不少房企出售的紓困資產(chǎn)。

就連龍湖、萬科均在提前將各自的物業(yè)公司推向資本市場進(jìn)行融資,而碧桂園是少有的,可以和華潤等國資物企一道在行業(yè)進(jìn)入“黑鐵時代”進(jìn)行并購的民企。而碧桂園服務(wù)賬面上還躺著超兩百億資金。

值得注意的是,相較于2020年底152.15億元、2021年中217.68億元的貨幣資金,我們大致估計碧桂園服務(wù)去年上半年的貨幣資金為185億元,而同期的利息收入僅為0.53億元,合計年化收益率僅為0.57%。而公司去年5月發(fā)行的可轉(zhuǎn)債盡管為零息可轉(zhuǎn)債,但對于年業(yè)績預(yù)期增長50%以上的碧桂園服務(wù)來說,可轉(zhuǎn)債的潛在融資成本或比配股要更高。

此外,去年半年報顯示,碧桂園服務(wù)僅將約30億元進(jìn)行了理財。算下來,剩余一百多億幾乎平躺在活期上。通過可能成本更高的可轉(zhuǎn)債,將217億元貨幣資金以近乎為0的利息碼在賬面上,碧桂園服務(wù)的資產(chǎn)配置是否合理是需要打問號的。

作者

肖恩

新浪財經(jīng)上市公司研究員

熱文排行

- 龍光集團(tuán)或有負(fù)債成迷遭股債雙殺 接連被標(biāo)普負(fù)面觀察、惠譽(yù)下調(diào)評級

- 真賣不動了!萬科1月銷售下滑超50% 近年來最大降幅

- 華遠(yuǎn)地產(chǎn)計提減值13.5至16.2億元 戰(zhàn)略誤判終為激進(jìn)擴(kuò)張買單

- 龍光集團(tuán)怎么了:出售旗下商管資產(chǎn) 融資成本驟升50%

- 瑞安房地產(chǎn)170億拿地王:剛出ICU就進(jìn)夜總會

- 那些年被明星經(jīng)理人坑慘的房企:中南建設(shè)商票拒付流動性成迷 被標(biāo)普下調(diào)評級

- 南都物業(yè):實控人視內(nèi)控為無物 治理混亂如何保障服務(wù)質(zhì)量

- 華南城告急!兩筆即將到期美元債懇求展期

- 魯商生活服務(wù)二次遞表 慘淡的盈利能力或仍難過關(guān)

- 那些年被明星經(jīng)理人坑慘的房企:華夏幸福步子邁大了 吳向東是來幫倒忙的?

聯(lián)系我們

- 郵 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀區(qū)西北旺東路新浪總部大廈

- 微 博:新浪財經(jīng)房產(chǎn)

400-052-0066 歡迎批評指正

Copyright © 1996-2022 SINA Corporation

All Rights Reserved 新浪公司 版權(quán)所有