魯商生活服務(wù)二次遞表 慘淡的盈利能力或仍難過(guò)關(guān)

出品:新浪財(cái)經(jīng)上市公司研究院

作者:大眼樓管/肖恩

1月18日,魯商生活服務(wù)股份有限公司(下稱:魯商生活服務(wù))二次赴港遞交招股書(shū),這是距離公司去年7月2日首次遞交招股書(shū)后6月失效后的再一次沖擊港交所。

實(shí)際上,由于物企在港交所上市的已超過(guò)50家,且排隊(duì)的有20多家,稀有性明顯降低。且考慮到目前港股市場(chǎng)的持續(xù)低迷,以及房企當(dāng)前的緊張態(tài)勢(shì),因此,港交所或明顯抬高了上市物企的門(mén)檻,以至于管理面積超1億平米的最大獨(dú)立第三方物企長(zhǎng)城物業(yè)的招股書(shū)也在12月16日失效。截止發(fā)稿,長(zhǎng)城物業(yè)并無(wú)二次遞表。

而排在珠江城市服務(wù)后,遞表的魯商生活服務(wù)也難逃失效命運(yùn),嚴(yán)重依賴不再以地產(chǎn)為戰(zhàn)略方向的魯商發(fā)展、盈利能力處于行業(yè)尾部等情況,或許將成為魯商生活服務(wù)成功上市的絆腳石。

經(jīng)營(yíng)拓展能力堪憂

招股書(shū)顯示,魯商生活服務(wù)成立于2006年,為房企魯商發(fā)展旗下物業(yè)公司。總部位于山東省濟(jì)南市,業(yè)務(wù)范圍覆蓋山東省幾乎所有地級(jí)市以及北京和哈爾濱。實(shí)際上,近些年魯商生活服務(wù)的主要項(xiàng)目開(kāi)拓還是集中在山東省內(nèi),北京及哈爾濱的項(xiàng)目開(kāi)發(fā)幾近停滯。

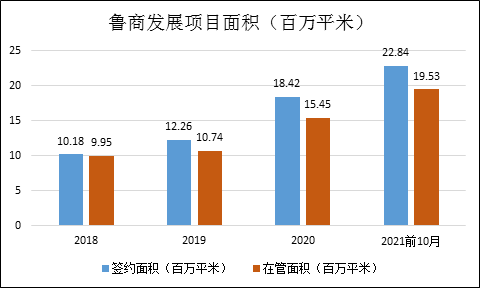

截至2021年10月底,魯商生活服務(wù)簽約管理81個(gè)物業(yè),其中74個(gè)在管項(xiàng)目集中在山東。而魯商生活服務(wù)省外業(yè)務(wù)開(kāi)拓不前的主要原因,還是太依賴公司的業(yè)務(wù)輸送。公司目前已簽約總建筑面積約22.84百萬(wàn)平米,在管總建筑面積約19.53百萬(wàn)平米,其中約70%左右來(lái)自關(guān)聯(lián)方魯商發(fā)展、山東商業(yè)集團(tuán)。甚至直接來(lái)自魯商集團(tuán)支付的收入,也占魯商生活服務(wù)總收入的17.9%、22.2%、29.1%及30.5%,第三方業(yè)務(wù)開(kāi)拓能力較差。

因此,魯商發(fā)展戰(zhàn)略轉(zhuǎn)向大健康、地產(chǎn)業(yè)務(wù)發(fā)展較慢,也成了魯商生活服務(wù)的合約面積增速較慢的關(guān)鍵原因。此外,相較于在管面積,公司的合約面積儲(chǔ)備似乎不高,這相對(duì)于市場(chǎng)上的不少物企,魯商生活服務(wù)未來(lái)的業(yè)績(jī)?cè)鲩L(zhǎng)想象力大打折扣。

值得注意的是,在魯商服務(wù)目前的收入結(jié)構(gòu)中,也呈現(xiàn)出拓展能力堪憂的局面。

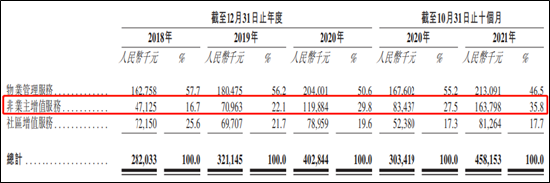

招股書(shū)顯示,隨著管理面積從9.95增長(zhǎng)至19.53百萬(wàn)平米,魯商生活服務(wù)的基礎(chǔ)物業(yè)管理服務(wù)收入僅從2018年的1.63億元增長(zhǎng)至2021年前10個(gè)月的2.13億元。參考面積增長(zhǎng),其單位面積創(chuàng)造的基礎(chǔ)物業(yè)服務(wù)收入是在下滑的。此外,在基礎(chǔ)服務(wù)收入中,扣除魯商發(fā)展、山東商業(yè)集團(tuán)的關(guān)聯(lián)業(yè)務(wù),來(lái)自獨(dú)立第三方的收入占比從2018年的53.4%下滑至2021年的44.4%。

與此同時(shí),魯商生活服務(wù)的社區(qū)增值服務(wù)的營(yíng)收幾乎沒(méi)有增長(zhǎng),占總收入的比重從2018年的25.6%下滑至2021前十個(gè)月的17.7%。單位面積創(chuàng)造的業(yè)主增值服務(wù)同樣是在下滑的。

而唯一快速增長(zhǎng)的非業(yè)主增值服務(wù)收入,97.4%來(lái)自于魯商發(fā)展、山東商業(yè)集團(tuán)輸送的物業(yè)開(kāi)發(fā)及交付階段的設(shè)計(jì)服務(wù)、前期物業(yè)管理、景觀美化、交付前服務(wù)、其他定制服務(wù)等。

慘淡的利潤(rùn)率

在總量拓展不順的情況下,魯商生活服務(wù)存量業(yè)務(wù)的盈利能力也基本行業(yè)墊底。

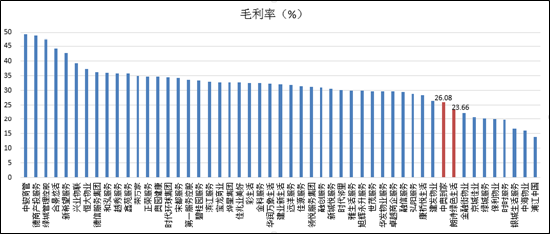

2018-2020.10期間,魯商生活服務(wù)實(shí)現(xiàn)營(yíng)收2.82、3.21、4.03、4.58億元,期間相應(yīng)的毛利率分別為16.4%、17.4%、19.8%、25.7%。盡管魯商生活服務(wù)的盈利能力有所上升,但據(jù)Wind數(shù)據(jù)顯示,這一水平在目前港上市的物企中,處于行業(yè)下游。

魯商生活服務(wù)獨(dú)立第三方的平均物業(yè)費(fèi)僅為0.7元左右,關(guān)聯(lián)方的平均物業(yè)費(fèi)也只有0.86元,只有魯商發(fā)展集團(tuán)開(kāi)發(fā)的物業(yè)收費(fèi)達(dá)到了行業(yè)平均水平,在2.2元左右。第三方項(xiàng)目的增加使公司整體物業(yè)費(fèi)從2019年的2.18元下降至2021年的1.7元每月每平方米。

如此低廉的物業(yè)費(fèi)很難有利潤(rùn)空間,獨(dú)立第三方開(kāi)發(fā)的項(xiàng)目在過(guò)去三年毛利始終為負(fù)數(shù),公司還需倒貼錢(qián),盡管2021年前十個(gè)月為正,但參考2020年也有可能在年底結(jié)清后轉(zhuǎn)負(fù)。所以魯商生活服務(wù)的物管服務(wù)毛利率一直都不高。

中指院數(shù)據(jù)顯示,總部在山東省的5大物業(yè)管理公司同期平均物業(yè)管理費(fèi)為3.5元每平米每月的水平,明顯高于魯商生活服務(wù)。這主要是由于魯商服務(wù)多數(shù)項(xiàng)目都是中低端項(xiàng)目,而中低端項(xiàng)目在物業(yè)費(fèi)、繳款率、續(xù)約率、增值服務(wù)想象空間都不及中高端項(xiàng)目。

再度失敗或是大概率事件

進(jìn)入去年下半年,物企上市進(jìn)入低潮。在下半年房地產(chǎn)市場(chǎng)影響下,物企上市進(jìn)程出現(xiàn)了近“空窗期”。除了11月12日過(guò)會(huì)的中南服務(wù)外,諸多二次遞表的物企至今仍未能通過(guò)聆訊,諸如禹佳生活服務(wù)、世紀(jì)金源服務(wù)、海悅生活、新力服務(wù)等。

對(duì)比四家失效物企,魯商生活服務(wù)在在管面積、利潤(rùn)上均要落后,加上公司全國(guó)化拓展、獨(dú)立第三方項(xiàng)目的拓展能力明顯較差,且盈利能力位于行業(yè)尾部,并大幅落后于山東本地的龍頭物企。因此,盡管在多數(shù)物企還在衡量此時(shí)上市是否劃算而猶豫之際,魯商生活服務(wù)在第一時(shí)間二次遞交了材料,但失敗或仍是大概率事件。

作者

肖恩

新浪財(cái)經(jīng)上市公司研究員

熱文排行

- 那些年被明星經(jīng)理人坑慘的房企:華夏幸福步子邁大了 吳向東是來(lái)幫倒忙的?

- 融創(chuàng)有多差錢(qián)?時(shí)隔兩月再度折價(jià)配股募資5.8億美元 股票盤(pán)中跌超20%

- 那些年被職業(yè)經(jīng)理人坑慘的房企:藍(lán)光發(fā)展盲目樂(lè)觀進(jìn)軍三四線 老將遲峰緊要關(guān)頭未懸崖勒馬

- 龍湖智創(chuàng)生活赴港IPO 成為“空間即服務(wù)”戰(zhàn)略支點(diǎn)

- 那些年被明星經(jīng)理人坑慘的房企:朱榮斌賭性更堅(jiān)強(qiáng) 陽(yáng)光城有規(guī)模無(wú)利潤(rùn)的高周轉(zhuǎn)

- 融創(chuàng)服務(wù)“砍價(jià)遭拒”? 第一服務(wù)復(fù)牌暴跌42% 當(dāng)代置業(yè)如何自救

- 地產(chǎn)銷售總量或已見(jiàn)頂 恒大同比降37%跌至第五世茂掉出前十

- 長(zhǎng)城物業(yè)招股書(shū)意外失效 盈利能力弱管理規(guī)模停滯不前或是主因

- 榮萬(wàn)家終被擺上貨架 依靠輸血過(guò)活的日子恐難為繼

- 說(shuō)地產(chǎn)政策回暖為時(shí)尚早 房企仍需準(zhǔn)備過(guò)冬

聯(lián)系我們

- 郵 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀區(qū)西北旺東路新浪總部大廈

- 微 博:新浪財(cái)經(jīng)房產(chǎn)

400-052-0066 歡迎批評(píng)指正

Copyright © 1996-2022 SINA Corporation

All Rights Reserved 新浪公司 版權(quán)所有