那些年被明星經理人坑慘的房企:華夏幸福步子邁大了 吳向東是來幫倒忙的?

出品:新浪財經上市公司研究院

作者:大眼樓管/肖恩

瀏覽華夏幸福歷年年報,會發現其2018年的年報畫風憂傷,王文學別開生面地在開篇寫了一封信給投資人,并用了水逆、焦灼、煎熬等詞來形容華夏幸福的2018年,言辭之懇切躍然紙上。

自2002年固安出發以來,王文學和華夏幸福一路走來過于順利,終在2018年走到了命運的轉折點。趕頂之后放眼望去都是下坡路,在這一年,王文學體會到了曠日持久的環京限購所帶來的資金壓力,也感受到產業新城模式的資金回收BUG,更明白了“步子邁大了扯著D”的窘迫。

不過華夏幸福從錯誤中學習的能力似乎有所欠缺,這封信從第二段開始就是全篇的樂觀預判。如果說此前鮮少遭遇重大波折的王文學在2018年還有心氣寫封信給投資人打打氣,盡管里面的樂觀預判基本都沒有成為現實,而在2019年之后似乎徹底躺平了,連和投資人寫信嘮嗑的心情都沒了。

所以,這可能是一封“空前絕后”的致股東信。

產業新城或不宜復制的太快

華夏幸福自2002年從固安出發,憑借著在固安工業園區成功的開發經驗,逐漸在大廠、香河、霸州等環京區域打開了以產業新城為概念的房地產開發局面。

在2011年上市前,華夏幸福全部的收入都來自于環京地區,上市后,做大做強自然成為了王文學的下一個目標。準確的說是從2014年起,華夏幸福開始大面積在異地復制其在環京所謂成功的產業新城模式。

也就是在同年5月,從創業期就跟著王老板的低調職業經理人孟驚當選為華夏幸福總裁。孟驚是王老板的創業伙伴,是華夏幸福在產業新城路徑上的關鍵執行人,因為職業生涯幾乎僅供職于華夏幸福,沒有機會拋頭露面、躋身明星職業經理人行列。

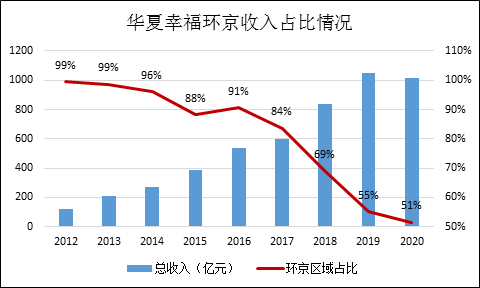

剛放下人力部門和分公司的擔子,孟驚就成為了華夏幸福全國化的最主要推動力量之一。2014-2018年,孟驚全國化戰略執行效果顯著,使得華夏幸福在環京區域的收入占比從2014年96%減少至2018年的69%,并在2020年降至51%。

(數據來源:公司公告,Wind)

(數據來源:公司公告,Wind)在擴張最兇猛的2018年,被稱為“視野開闊,走出京津冀,布局13省”的孟驚還當選了當年十大地產CEO。當年華夏幸福營收、凈利潤分別增長40.52%、32.88%,并劍指千億營收,但是令孟驚和王文學始料未及的是,在2018年華夏幸福就觸及了業績的頂部區域。2021年前三季度僅實現營收284億,一把回到5年前。

而這其中緣由還要從產業新城的商業模式講起。

華夏幸福通過承擔產業新城前期的規劃、招商引資、物業管理等服務外,還需要墊資完成基礎設施建設、公共設施建設、土地整理等工作。收入方面主要是前期支出的成本加成,以及新落地投資的抽成,最為關鍵的是,相關收入的支出方均為地方政府。

由于政府部分的應收款賬期較長甚至存在一定的不確定性,這引發了華夏幸福一連串的反應:應收款從2014年的51.37億飚至2020年的631.42億元;經營活動現金流凈流出733億元;融資總額從2014年的301.95億元飚至2020年的1952億元;產業發展團隊達到4600人。

這么多年的經驗,孟驚和王文學至少應該明白一個道理:產業新城或許可以幫著拿地,但是這一個十足的資金黑洞,需要慎之又慎。

由于手里的資金一直緊缺,華夏幸福的土地儲備一直很低,2018年底未開發土儲僅917萬平米。要保持銷售規模增長嗎,就必須每年硬著頭皮拿地。在以往房價一直漲的年代,華夏幸福安然無恙,一旦房價不再漲了,這種沒有余地的拿地模式終將反噬自己。

盡管產業新城模式存在這樣巨大的BUG,但還是擋不住CEO做出業績的野心,統計顯示,在2015-2018的4年間新拓展了57個產業新城,基本都在京津冀之外的區域。相較之下2002年至2014年的12年間總共才開拓11個產業新城。

產業新城的蒙眼狂奔還施己身。環京限購,成為了壓垮華夏幸福資金緊繃的最后一根稻草,從傳出樓盤降價到孟驚出來辟謠,再到平安介入,也就短短半年時間。2018年9月,平安受讓華夏控股19.7%的華夏幸福股份,2019年2月繼續增持至25.25%。

隨著華夏控股的被動減持,目前王文學及一致行動人能控制的股份僅剩下23.58%,中國平安竟反超成為了第一大股東。平安這次算是掉進了價值陷阱,炒股炒成股東!

吳向東是來幫倒忙的?

縱觀中國房地產的TOP20,有不少雙輪驅動,甚至三輪驅動的房企,但除了華夏幸福,沒有一家頭部地產公司走的是產業新城的路子。按照王文學的原話:干到今天這步,我愿賭服輸!

平安也曾不信邪,進駐后給予了華夏幸福從股權到債權的全方位資金資助:180億股權投資、表內債性投資360億元。無奈此前留下的窟窿太大,平安最終無奈減值359億元,徹底被套牢。而這其中本代表著平安進駐的明星經理人吳向東,似乎也給華夏幸福的困難添了一把柴。

當初平安入股華夏幸福,稱是看好華夏幸福產業新城的商業模式,但是入股后卻讓吳向東在南方搭建了個第二總部,搞起了商業地產,“產業新城+住宅”的模式變成了“產業新城+商業地產”。商業地產業務在2019年從無到有,當年就落地了北京麗澤項目和武漢長江中心綜合體項目,此外,2019年還敲定為8個大灣區的城市更新項目的前期服務商。2020年再拿4個商辦綜合體,鎖定3個城市更新項目的前期服務商。

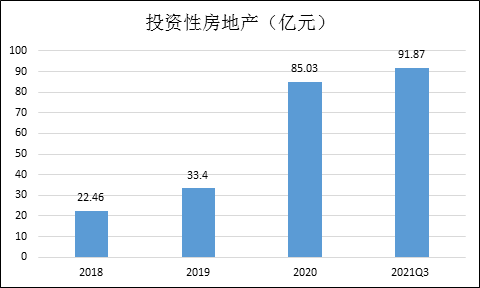

商辦綜合體地產項目、舊改,甚至后面的康養、長租項目都是需要前期投入資金的項目,2020年遇上疫情后,商業項目進展也不及預期。相較于賬面投資性房地產從2018年的22.46億元增長至2021Q3的92億元,沉沒相當的資金但相關的商業收入卻仍未有起色。

(數據來源:公司公告,Wind)

(數據來源:公司公告,Wind)華夏幸福引進平安的理由原本就是缺錢,而平安卻拿著錢繼續投進了重資產業務,強如中國平安,投資的前后邏輯也是如此混亂。

遲遲未見“接盤俠”

平安已經做好了最壞的打算,對于已經開始計提撥備的資產,預計很難再有新的投入。而華夏幸福十月初的債務重組方案,基本是重組了個“寂寞”,整個方案并沒有說引入新的投資人,僅僅是計劃處理資產,降桿杠償還債務。

有平安的前車之鑒,很難有新資金進來,沒有活水引入華夏幸福前景仍不容樂觀。此前新增未能如期償還債務本息金額79.16億元,累計未能如期償還債務本息合計939.79億元。近千億的債務赫然在列,而公司的資產卻在嚴重縮水。上半年,華夏幸福對長期以來飽受詬病的應收賬款、其他應收款計提壞賬準備合計81.51億元,計提存貨跌價準備14.18億元。而在3季度,又對應收賬款、其他應收款計提壞賬準備合計8.94億元,計提存貨跌價準備4.09億元。

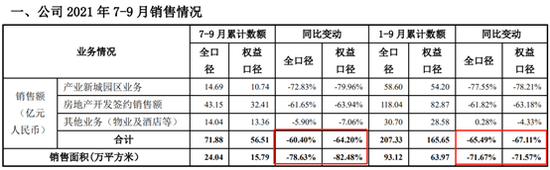

債務利滾利,凈資產持續縮水超百億,華夏幸福的杠桿率越來越高,這種情況下是很難融到資金的,今年來公司融資活動流入現金流僅有4.97億元。此外,另一條路銷售回款也基本“躺平”,1-9月房地產開發簽約額僅有118.04億元,在去年低基數基礎上再度同比下滑63.18%。

(數據來源:Wind,公司公告)

(數據來源:Wind,公司公告)如果沒有新引入資金,后續華夏幸福的出路就只有不停的變賣資產一條路,而走上這條路的房企,如泰禾、福晟、藍光等,目前看并沒有恢復元氣。

作者

肖恩

新浪財經上市公司研究員

熱文排行

- 融創有多差錢?時隔兩月再度折價配股募資5.8億美元 股票盤中跌超20%

- 那些年被職業經理人坑慘的房企:藍光發展盲目樂觀進軍三四線 老將遲峰緊要關頭未懸崖勒馬

- 龍湖智創生活赴港IPO 成為“空間即服務”戰略支點

- 那些年被明星經理人坑慘的房企:朱榮斌賭性更堅強 陽光城有規模無利潤的高周轉

- 融創服務“砍價遭拒”? 第一服務復牌暴跌42% 當代置業如何自救

- 地產銷售總量或已見頂 恒大同比降37%跌至第五世茂掉出前十

- 長城物業招股書意外失效 盈利能力弱管理規模停滯不前或是主因

- 榮萬家終被擺上貨架 依靠輸血過活的日子恐難為繼

- 說地產政策回暖為時尚早 房企仍需準備過冬

- 金輪天地終被美元債反噬 再提高成本延后賬期

聯系我們

- 郵 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2022 SINA Corporation

All Rights Reserved 新浪公司 版權所有