地產銷售總量或已見頂 恒大同比降37%跌至第五世茂掉出前十

出品:新浪財經上市公司研究院

作者:大眼樓管/肖恩

克而瑞數據顯示,隨著去年12月銷售業績的出爐,TOP200整個2021年的銷售成績也呈現在投資人面前。對照2020年,2021年的銷售呈現出以下幾個特點:

TOP100銷售總量增速首次轉負;

2021下半年明顯弱于上半年;

商品房總量或已見頂,其中住宅基本觸頂;

龍頭房企分化明顯,強者恒強邏輯未變;

2022年對于高負債房企仍難,拿地分化但總體趨謹慎。

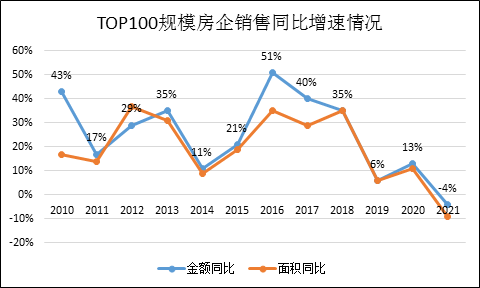

TOP200銷售總量增速首次轉負

克而瑞數據顯示,2021年TOP100規模房企的銷售總額12.65萬億元,相較于2020年同比下滑了3%,權益口徑銷售總額為8.88萬億元,同比下滑6%,而事實上這還是在上半年銷售較好的情況下的數據。

(數據來源:CRIC,Wind)

值得注意的是,自2016年樓市狂熱銷售增長沖至51%的高點后,TOP100整體銷售增長速度就掉頭進入明顯的下滑趨勢之中。若不考慮2020年疫情的擾動,則每年的增速都在下滑,直到2021年終掉入負增長區間。

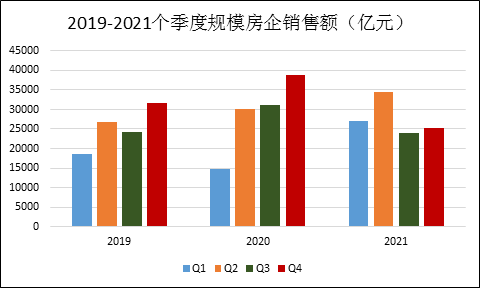

2021下半年明顯弱于上半年

回顧2021年Q1-Q4各季度的銷售情況,整體呈現出先抑后揚的走勢。上半年延續2020年下半年的熱度成交顯著放量,百城成交面積創同期歷史新高,熱點三、四線城市房價出現普漲行情。隨著調控政策、房企債務危機、購房人觀望等因素的疊加,下半年市場持續轉冷,百城成交面積持續下行,同比跌幅擴至30%以上。

(數據來源:CRIC,Wind)

對照過去幾年各季度的銷售情況來看,2021年規模房企各季度的銷售總額分別83%、14.1%、-22.5%、-35%。傳統金九銀十的三四季度旺季在今年不復存在,反而呈加速下降的走勢。

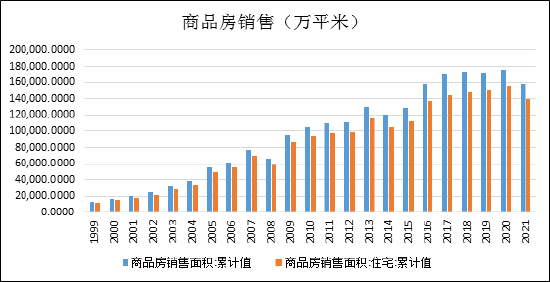

商品房總量或已見頂 住宅基本觸頂

2018-2021年間,每年都有幾百家中小房企以我們并不關注的方式在倒閉,而去年下半年以來的頭部房企的銷售和負債也在開始出現問題,典型如華夏幸福、花樣年、奧園、恒大、世茂、佳兆業、福晟、當代置業等。

行業集中度提升的邏輯逐漸從中小房企演繹至頭部房企,這其中有政策調控的因素,也有行業發展規律在其中。Wind數據顯示,截止2021年11個月,商品房銷售建面為15.81億平米,其中住宅銷售建面為13.91億平米,與2020年同期相比分別僅增長4.8%、4.4%。

(數據來源:國家統計局,Wind,2021年為前11個月數據)

考慮下半年的銷售情況,預計全年銷售面積與2020年持平,而這將是連續5年商品房銷售總面積落在16-18億平米之間。在這背后是購房中堅力量勞動力人口的加速下滑及城鎮人均居住面積已達到高位的基本事實。

一方面,國家統計局數據顯示,2011-2019年,我國15-59歲人口總數從9.4億減少至9.1億,這十年中,勞動年齡人口在以每年幾百萬的速度絕對減少,2021年人口普查預計這一數值已經降至8.8億。據社科院專家蔡昉的模型預計,總人口也將在2025年達到峰值,在那之后總人口也將進入負增長時期。

另一方面,在今年8月,住房和城鄉建設部部長王蒙徽表示,2019年我國城鎮居民人均住房建筑面積就已經達到了39.8平方米,農村居民人均住房建筑面積達到48.9平方米。這一人均居住面積是可以媲美地廣人稀的歐洲國家的。

因此,無論是人口基數還是滲透率來看,自98年以來的房改大浪潮基本走到了頂點。

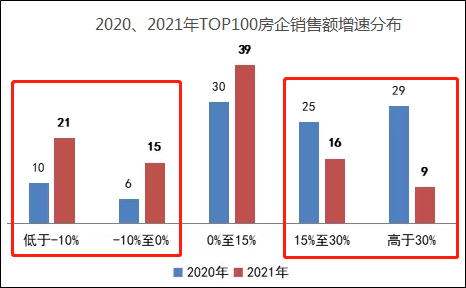

龍頭房企分化明顯,強者恒強邏輯未變

在總量見頂的大背景下,行業“內卷”在所難免。這種“內卷”一分為二的看,一是商品房需求向中高端改善型需求轉變,另外則是穩健的龍頭房企提升市占率的進程。

此前幾年是頭部房企淘汰中小微房企,而2021年則演繹著龍頭之間的優勝劣汰。

克而瑞數據顯示,2021年TOP10房企銷售操盤金額門檻達到2879.5億元,同比增幅達19.8%,較2019年增長42%。TOP20和TOP30房企的銷售操盤金額門檻也分別同比提升9.2%和2.5%,實現規模穩定提升。

(數據來源:克而瑞)

與此同時,TOP100和TOP200房企的銷售操盤金額門檻均同比降低至200.3億元和55.1億元,行業頭尾部分化明顯。

在全口徑的TOP10中,中國恒大由此前的第二位下滑至第五位,銷售額從7035億元降低37%至4400億元,而萬科則“躺平”上移一位至第二。世茂集團則在連續2年躋身TOP10后,由2020年的第8位掉出前十至12位,下滑10%,相較于上半年還同比增長38%,世茂的困難主要集中在下半年。

此外,新城控股排名下滑4位至16,銷售額下滑7.2%至2340億元;

陽光城排名下滑1位至19,銷售額下滑15.7%至1838億元,跌破兩千億;

金科集團排名下滑2位至18,銷售額下滑16.2%至1872.6億元,同樣跌破2000億。

頭部房企2021年的高增長家數占比明顯下滑,低增速與負增長的企業相比卻顯著提升。

(數據來源:CRIC,新浪財經)

相比之下,首次進TOP10的龍湖集團、萬科、保利、中海、招商蛇口、華潤置地、金地集團、旭輝集團等國資房企及優質民營房企,不僅在排名上繼續領先,在融資、銷售及拿地等多方面呈現出了優勢。

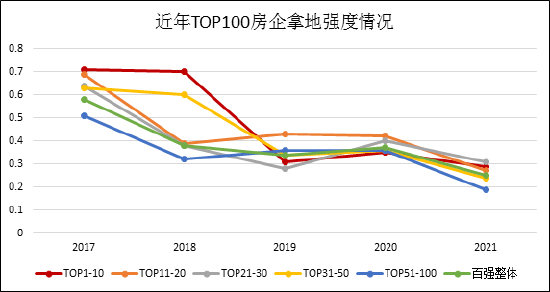

2022年高負債房企仍難 拿地分化但總體趨謹慎

正如在我們此前的文章《說地產政策回暖為時尚早 房企仍需準備過冬》所述,今年中央經濟工作會議再次明確,要堅持房子是用來住的、不是用來炒的定位。因此,房地產調控大方向延續了往年基調,遏制投資投機仍是政策底線。

連續一貫的政策預期,對于高杠桿的房企來說,并不是一個好消息。2022年,對于部分高杠桿、薄利房企來說仍難言樂觀。

融資緊張,雙集中供地及蘊含的博弈加大了房企資金壓力,導致企業投資及擴張動能降低,投資態度保持審慎,全年百強拿地銷售比僅為0.25,創近五年新低,其中4季度甚至接近0.1,新投資熱情降至冰點。

(數據來源:CRIC,新浪財經)

關于減少拿地,房企內部分化也比較明顯,TOP10房企在2019年就先知先覺一步到位大幅度減少了拿地力度,而2021年較2020、2019年下滑不大。相比之下TOP50-100房企則在2021年頗有些猝不及防,下滑幅度較大。

在行業困難時,正式頭部房企出手之際。10強房企新增貨值占百強的35%,11-20強房企新增貨值占百強的20%,百強新增貨值有一半以上被20強房企獨占,剩余80強房企僅能分食45%。

對比2020年,去年新增貨值的TOP10中新晉招商蛇口、中國金茂等兩家央企,而恒大掉至32位,融創掉至11位,新城也滑落至第9位。

附:克而瑞2021年全口徑銷售數據

作者

肖恩

新浪財經上市公司研究員

熱文排行

聯系我們

- 郵 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2022 SINA Corporation

All Rights Reserved 新浪公司 版權所有