龍光集團怎么了:出售旗下商管資產 融資成本驟升50%

出品:新浪財經上市公司研究院

作者:大眼樓管/小飛鼠

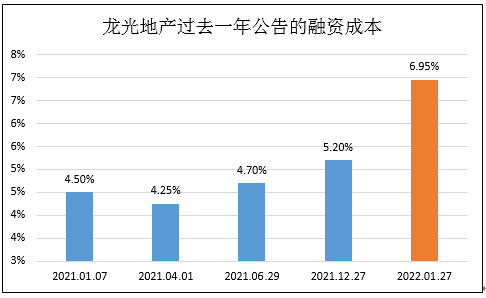

1月27日,龍光集團發布公告稱,公司成功發行于2026年到期的19.5億港元可轉換公司債券,票面年利率6.95%,這是繼2021年12月27日發行6.65億元CMBS之后,龍光在短短一個月內再次發債。成本不僅明顯高于CMBS的5.2%,且此次債券的融資成本較半年前的同樣是2026年到期的3億美元債的4.7%的年息,上漲了近50%。

值得注意的是,此次成本明顯更高的美元債還賦予了投資人轉股權。如果我們把轉股權也看成龍光集團付出的某種形式的融資成本,龍光此次債券的實際成本或更高。無獨有偶,近日龍光集團將旗下的龍創智慧科技90%股權轉讓出手,龍創智慧科技下面有部分商管公司。

一向低調的龍光地產,憑借著優秀的盈利能力在次輪行業調整中得以獨善其身,但目前看來,事情似乎也在起變化?

舉債成本驟升50%

當下,內房企的融資成本分化明顯,不少蘊含一定風險的房企融資成本在走高,而包括萬科、招商蛇口等在內的頭部房企融資成本還有所下滑。“春江水暖鴨先知”,聰明的投資人給與房企的定價或許是我們提前判斷企業財務穩健與否的指標之一。

近期,龍光集團的融資動作不少。去年12月發行完5.2%成本的6.65億元CMBS之后,并于近期發行了2026年到期的19.5億港元可轉換公司債券,票面年利率6.95%。

大眼樓管梳理龍光地產過去兩年公告發債成本可見,其美元債融資基本徘徊在4%-5%之間,而自2021年4月以來融資成本逐漸走高,尤其是政策緊縮的下半年,龍光在去年12月的CMBS融資成本超過5%,而今年1月底的債券直接逼近7%,在考慮其中的附轉股權,實際成本或超過7%。融資成本較半年前驟升50%,這在龍光近年來是非常少見的。

在龍光2021年半年報中,其加權融資成本還僅為5.4%,上半年新增融資成本僅為4.6%。目前龍光的融資環境已然完全不同。此外,我們翻閱公司公告,這也是公司首次披露通過CMBS的方式來進行再融資。

接連出售旗下物業、商管資產

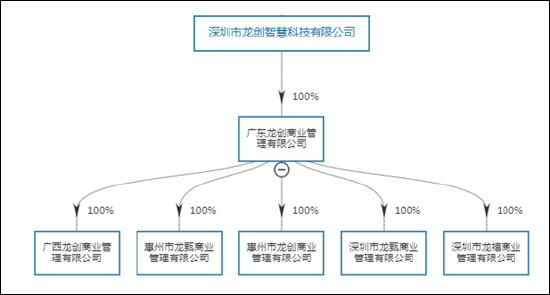

1月26日,企查查數據顯示,龍光旗下的深圳市龍創智慧科技有限公司發生6起工商變更。伴隨著公司注冊資本增加900%至5000萬元(認繳),原持股100%的大股東廣東龍光集團物業管理有限公司持股比例減至10%,新增深圳市合裕實業有限公司持股比例90%。同時,龍創智慧法定代表人由吳浩彬變更為陳新。

目前,龍創智慧科技通過廣東龍創商業管理有限公司控股6家商業管理公司,龍光物業將旗下的龍創智慧科技90%股權轉讓出手給合裕實業。值得注意的是,龍光物業與合裕實業是老熟人,此前不久,廣東龍光集團物業管理有限公司(簡稱“龍光物業”)一連轉讓多家公司的股權給合裕實業,其中也包括龍光實業、龍光裝修管理、龍甄物業和龍尊物業。股權處理也是“一九開”,龍光物業保有10%,合裕實業持股90%。

從華潤萬象收購中南服務、萬物云收購陽光智博、碧桂園收購藍光嘉寶可以看出,盡管物業管理屬于好資產,但也正是因為資質較好,物業資產都首當其沖地成為了不少房企出售的紓困資產。龍光物業與合裕實業如此密集地完成了一系列物管資產的交割,或在不久的未來還會有新的交易。

當舊改模式遇上銷售降溫

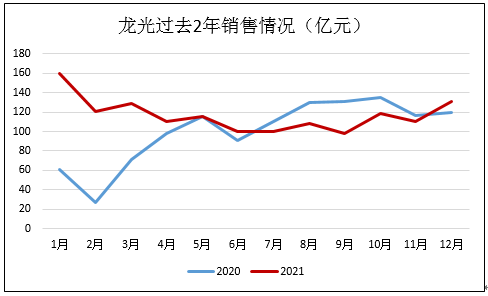

2021年,龍光實現權益銷售額1402億元,同比增長16.2%,其中下半年銷售總額為765.9億元,同比下滑了10.47%。也就是說,龍光全年的銷售正增長主要是由于2020年1季度因疫情導致的基數低的緣故,從去年7月開始,除12月,下半年的銷售均落后上年同期,且本應是旺季的下半年銷售額也比上半年下滑了9.6%。

龍光并沒有完成全年20%增長的目標,此外,全年龍光實現權益銷售面積797.4萬平米,均價約合17582元/平米。其中上半年的銷售均價為18589元/平米,下半年為16398元/平米。對于龍光來說,2021年下半年可謂是量價齊跌。

銷售回款遇冷與行業內大多數房企一樣,資金受到影響便會催生一系列的再融資甚至出售資產的措施。尤其是像龍光這樣以舊改為特色的房企,本身舊改項目周期長、沉沒資產多,看上去項目利潤率較高,但對資金流的要求相對也更高。

截止2021年6月,龍光主要在大灣區等11個城市125個舊改項目,潛在可轉化面積4626萬平方米,這也成為公司主要的土儲獲取方式。舊改在龍光的業務中占比不小,目前約能貢獻利潤的20%。

由于舊改項目的推進有著嚴格的合規流程,通常在敲定合約之后,前期需要拆除動工、建設回遷房、市政道理、基礎設施建設,部分涉及住房安置的項目還要支付住房補貼等費用,而商品房的建設以及拿到預售證之后的預收回款,需要等到回遷房建成后才能進行。中間的流程可能要經過5-10年,甚至更長,因此,前期的資金墊付量是巨大的。

對于龍光集團來說,也在多元化拿地方式,2021年上半年通過招拍掛新增土儲363.34萬平米,此外,自持物業也在貢獻現金流。但銷售、融資回款依然是最主要的造血方式,而銷售遇冷、融資成本走高、出售資產或側面反映,當龍光的舊改模式遇上銷售降溫,壓力仍然不小。

作者

小飛鼠

熱文排行

- 瑞安房地產170億拿地王:剛出ICU就進夜總會

- 那些年被明星經理人坑慘的房企:中南建設商票拒付流動性成迷 被標普下調評級

- 南都物業:實控人視內控為無物 治理混亂如何保障服務質量

- 華南城告急!兩筆即將到期美元債懇求展期

- 魯商生活服務二次遞表 慘淡的盈利能力或仍難過關

- 那些年被明星經理人坑慘的房企:華夏幸福步子邁大了 吳向東是來幫倒忙的?

- 融創有多差錢?時隔兩月再度折價配股募資5.8億美元 股票盤中跌超20%

- 那些年被職業經理人坑慘的房企:藍光發展盲目樂觀進軍三四線 老將遲峰緊要關頭未懸崖勒馬

- 龍湖智創生活赴港IPO 成為“空間即服務”戰略支點

- 那些年被明星經理人坑慘的房企:朱榮斌賭性更堅強 陽光城有規模無利潤的高周轉

聯系我們

- 郵 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2022 SINA Corporation

All Rights Reserved 新浪公司 版權所有