華南城告急!兩筆即將到期美元債懇求展期

出品:新浪財經上市公司研究院

作者:大眼樓管/肖恩

1月20日,華南城控股有限公司(下稱“華南城”)發布公告稱,正在征求兩筆票據持有人同意展期。兩筆票據分別為2022年2月到期的11.50%優先票據及2022年6月到期的10.875%優先票據。

此前華南城為求生,在去年底引進了深圳國資背景的“特區建發集團”成為公司第一大單一股東。但是從展期公告來看,特區建發集團配股的資金,加上延后發放的派息,都未能填上華南城的資金窟窿。

面對骨折價出售股權的華南城,債權人或大概率難以同意債券展期,華南城或在面臨物業延遲交付、變相裁員等風波后,迎來實質的債務違約。

今年3筆美元債到期共9.7億美元

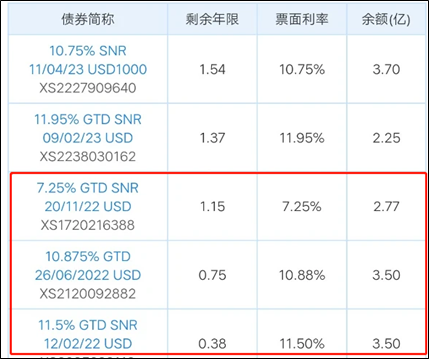

Wind數據顯示,華南城目前有5筆存續美元債,其中三筆將于2022年到期。分別為2022年2月3.48億美元,2022年6月3.5億美元及11月2.77億美元,三筆債務合計規模約為9.7億美元。

三筆美元債的成本均不低,總規模超60億人民幣,對于資金緊張的華南城來說是個坎。而華南城此次計劃將11.50%票據的到期日由2022年2月12日延長至2022年8月12日,將10.875%票據的到期日從2022年6月26日延長至2022年10月26日。展期延后均不長,這或是華南城在權衡債權人心理后,折中選擇的一個權宜時長。

華南城中期業績報告(截止2021年9月底)顯示,華南城的期末現金及銀行存款為95.99億港元,而總計息債務為366億港元,其中短期債務達到121億,占比總有息負債約40%。華南城過去幾個財年的加權平均融資成本從2019年的7.17%上升至本財年的8.51%。在融資成本走高的情況下,華南城的財務費用在利息80%資本化后仍達到3.16億港元,而同期的歸母凈利潤僅有6.49億港元,且同比減少11.6%。

華南城的高杠桿游戲玩到了盡頭。

引進深圳國資特區建發集團仍難解困局

去年12月30日,華南城公告與特區建發集團訂立認購協議,特區建發集團同意按認購價每股0.57港元認購華南城配發33.5億股新股。認購事項完成后,特區建發集團將擁有33.5億股股份的權益,占華南城經配發及發行認購股份擴大后已發行股本29.28%,特區建發集團將成為華南城主要股東兼單一最大股東。

華南城將獲得約19億港元的配售資金,毫無疑問,這筆資金用于償還現有債務及作一般公司用途,但19億港幣相對于9.7億美元來說是遠遠不夠的。但付出成本僅19億港幣(收購PB僅為0.15)的特區建發集團似乎并沒有進一步控制華南城甚至投入更多資金的計劃,這也是華南城管理層并無大變化、仍要再懇求債權人債券展期的原因。

因此,通過股本融資獲得資金流入的華南城依然小心謹慎,為保留足夠的財務資源,公司原定于去年12月31日前后的派息將延遲至2022年6月30日或之前。

甚至,可能最后根本就不派息了。

延遲交付、變相裁員后 或迎來實質違約

華南城開發的項目其實多是一個大型的地產項目,開發其認為有潛力的地段,打造成商貿物流中心,集商貿物流、辦公樓、住宅、商鋪于一身,并在全國不同地區復制這一模式。

截止到2021年9月底,該公司擁有深圳、南昌、南寧、西安、哈爾濱、鄭州、合肥、重慶共8個華南城項目,總規劃建面8105.33萬平方米。

但這一“批發市場+物業銷售”模式是雙刃劍。一方面,定位城市周邊的批發市場能讓公司獲得成本較低的土地項目;另一方面,批發市場物業的資產沉在賬面上存貨,給公司造成了一定的資金周轉壓力。這個游戲的關鍵是銷售回款不能出現斷流。

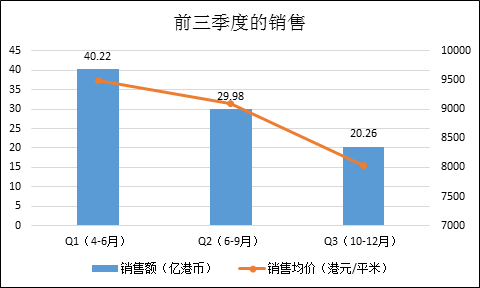

而下半年來,華南城的銷售持續低迷,業績報告顯示,華南城2021/2022財年前3個季度的合約銷售額為約90.46億港元以及建筑面積約1022.7平方米。與上年同期比較,合約銷售下降約25.2%,銷售均價為8030港元/平米,較Q1、Q2的9500、9100港元/平米可謂是量價齊跌。

傳統的年前銷售旺季卻是糟糕的回款,華南城在去年底引進國資、在今年初試圖展期債務也就不足為奇了。截至半年度,華南城擁有未開發土地1650萬平方米,以住宅及商業為主,相較于半年銷售76.77萬平米來說,華南城的土儲亟需去化,尤其是在當前政策環境不友好的情況下。

與此同時,華南城賬面上還有143.74億元的合同負債,保交付背后的建安成本或在30億元左右,這也是一筆不小的支出。而在去年,華南城位于鄭州、哈爾濱等地的多個項目延期交房。

同時,為了節省開支,此前媒體報道鄭州華南城也變相裁員。據悉,鄭州華南城的一紙放假通知顯示:因公司部分業務放緩,工作量減少,部分部門業務已停止,因此對部分員工放假,放假時間從2021年11月26日至2022年3月31日,總計4個月零5天。對于放假期間員工的待遇,鄭州華南城表示,公司僅支付不低于本地最低工資60%作為勞動者生活費。

而此次,華南城或在面臨物業延遲交付、變相裁員等風波后,迎來實質的債務違約。

作者

肖恩

新浪財經上市公司研究員

熱文排行

- 魯商生活服務二次遞表 慘淡的盈利能力或仍難過關

- 那些年被明星經理人坑慘的房企:華夏幸福步子邁大了 吳向東是來幫倒忙的?

- 融創有多差錢?時隔兩月再度折價配股募資5.8億美元 股票盤中跌超20%

- 那些年被職業經理人坑慘的房企:藍光發展盲目樂觀進軍三四線 老將遲峰緊要關頭未懸崖勒馬

- 龍湖智創生活赴港IPO 成為“空間即服務”戰略支點

- 那些年被明星經理人坑慘的房企:朱榮斌賭性更堅強 陽光城有規模無利潤的高周轉

- 融創服務“砍價遭拒”? 第一服務復牌暴跌42% 當代置業如何自救

- 地產銷售總量或已見頂 恒大同比降37%跌至第五世茂掉出前十

- 長城物業招股書意外失效 盈利能力弱管理規模停滯不前或是主因

- 榮萬家終被擺上貨架 依靠輸血過活的日子恐難為繼

聯系我們

- 郵 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2022 SINA Corporation

All Rights Reserved 新浪公司 版權所有