華遠地產計提減值13.5至16.2億元 戰略誤判終為激進擴張買單

出品:新浪財經上市公司研究院

作者:大眼樓管/肖恩

近日,華遠地產股份有限公司(下稱:華遠地產)公布了2021年年度業績預虧公告,預計全年歸母凈利潤約為-4.8億元到-6.9億元,相較于2020年的4.14億元同比下降達215.9%-266.6%;歸母扣非凈利潤約為-5.7億元到-7.9億元,相較于2020年的2.89億元同比下降達297.2%-373.4%。

作為老牌國資房企,華遠地產自2018年逆勢執行擴張戰略后,一度踩著“三條紅線”。而近兩年,華遠地產持續落實“去庫存、降負債、增利潤”九字經營方針,無奈此前戰略誤判“挖的坑”太深,情況改善有限,最終連續兩年在項目減值上進行買單,且未來或許還有減值的可能。

項目變現凈值低于成本 連續2年減值虧掉多年利潤

對于資產出現大額減值導致虧損,華遠地產將原因歸咎于新冠疫情、調控政策的影響。稱受新冠疫情不斷延續、地產宏觀調控政策及融資環境不斷收緊、市場情況持續走低等因素的疊加影響,其開發的部分住宅及商業項目銷售價格不及預期。

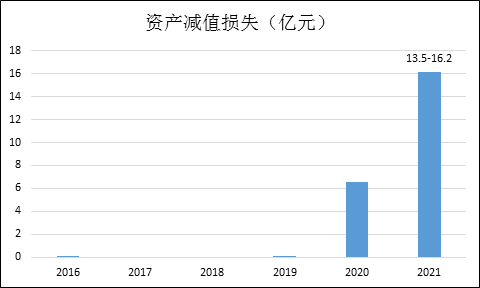

為降負債,加快銷售及現金回籠,華遠地產對部分項目進行降價促銷,以至于項目的可變現凈值低于成本。換句話說,此前高價拿地的項目,部分砸手里了,不得不虧本處理,為此華遠地產將計提減值準備約13.5億元至16.2億元。

這對于2017-2020三年凈利潤之和僅17.25億元的華遠地產來說實在不算是一筆小數,幾乎相當于過去3年白干了。而實際上,這并不是華遠第一次大規模對項目計提減值損失,2020年4季度針對在長沙、西安、天津、佛山的9個項目合計計提存貨跌價準備金額6.62 億元。考慮到房地產開發周期的情況,在2020、2021年銷售遇阻而不得不減值的項目大概多是在2017、2018、2019獲取的項目。

(數據來源:公司公告、Wind)

而2018、2019年也正是華遠地產激進擴張的兩年。

戰略誤判 激進擴張

與金融街一起,作為北京西城區國資委旗下兩大房地產開發企業,華遠地產以往一直秉持“小而美”的戰略錯過了那些年房地產轟轟烈烈的發展機遇期,也被兄弟公司金融街遠遠甩在身后。

在萬科喊出“活下去”的時候,地產老兵華遠地產在本應該開始時收縮的2018年卻又沖動地逆勢擴張,拿地力度明顯加大。

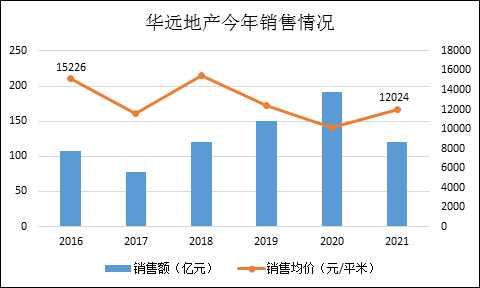

往年在克而瑞榜單中很少能看見其身影的華遠地產,2018、2019年則頻繁亮相。克而瑞發布數據顯示,2018年,華遠地產拿地金額為95億元,拿地面積201.7萬平方米,新增土地貨值達到201.1億元,位列行業第86位,較上年均有大幅增長。2019年,華遠地產繼續新增建筑面積240萬平方米,拿地金額為87.2億元,新增貨值309億元,在排行榜上繼續提升位列81位。

2018、2019兩年的拿地強度(拿地金額/銷售額)分別為0.79、0.6,拿地面積/銷售面積分別約為3、2,土儲池子明顯擴大。而照華遠地產此前的開發進度看,當年拿地的項目多數再第二年才能進入銷售,在2019、2020年的銷售額確實有所提升,而銷售均價卻呈持續下滑態勢。

(數據來源:公司公告、Wind)

土地成本、銷售均價均下降的背后,是華遠地產在那兩年激進地進軍了一些低能級城市,諸如佛山、銀川、涿州、石家莊、任丘等,其中佛山項目就是在2020年減值了2.4億元。

隨著包括“三道紅線”在內的調控政策的持續高壓,事情在2020年開始起變化。作為國資房企,杠桿率持續走高的華遠地產在2020年全踩中三道紅線,剔除預收款后的資產負債率為83.9%,遠高于70%的標準;短債比僅0.58,凈負債率遠遠超過100%。降負債壓力陡增,全年僅獲取3個項目,合計建筑面積僅有95.6萬平米。

“九字方針”改善有限 利潤率持續下滑

截至去年9月30日,在得到華遠集團120億資金支持后,華遠地產整體負債規模207.18億。其中,短期有息負債76.47億元,較2020年期末減少55.17億元。剔除預收款后資產負債率74.68%,仍超70%,現金短債比1.08,凈負債率116.48%。

隨著降負債壓力一起飆升的,還有一些項目的虧損壓力。

諸如2018年華遠通過最高限價15.53億元拿下的佛山海藍城項目,房天下數據顯示目前的在售均價僅為11000元/平米,周邊項目不少已經跌至9千左右。而4年前的樓面成本達到7689元/平米,在考慮配建租賃住房建筑面積16000平方米,以及4年沉淀的資金成本,項目虧錢也就不意外。

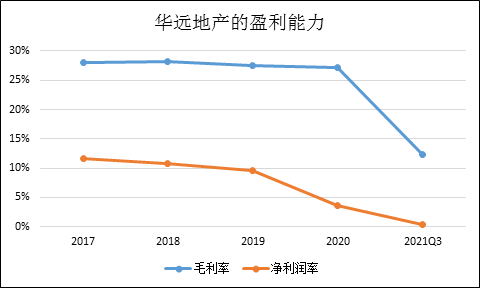

自2018年以來,華遠地產的毛利率呈現出下滑趨勢,而此前激進拿的項目結轉的2020、2021年,毛利率更是大幅下降,2021年凈利潤率將為負。

盡管而近兩年華遠地產持續落實“去庫存、降負債、增利潤”九字經營方針,無奈此前戰略誤判“挖的坑”太深,情況改善有限,終在項目減值上進行買單。

截至去年9月底,華遠地產土地儲備貨值達到近500億元,而這其中包括涿州、任丘、天津、佛山、長沙、石家莊在內的項目,又有多少會面臨減值的,目前看仍存在較大不確定性。

作者

肖恩

新浪財經上市公司研究員

熱文排行

- 龍光集團怎么了:出售旗下商管資產 融資成本驟升50%

- 瑞安房地產170億拿地王:剛出ICU就進夜總會

- 那些年被明星經理人坑慘的房企:中南建設商票拒付流動性成迷 被標普下調評級

- 南都物業:實控人視內控為無物 治理混亂如何保障服務質量

- 華南城告急!兩筆即將到期美元債懇求展期

- 魯商生活服務二次遞表 慘淡的盈利能力或仍難過關

- 那些年被明星經理人坑慘的房企:華夏幸福步子邁大了 吳向東是來幫倒忙的?

- 融創有多差錢?時隔兩月再度折價配股募資5.8億美元 股票盤中跌超20%

- 那些年被職業經理人坑慘的房企:藍光發展盲目樂觀進軍三四線 老將遲峰緊要關頭未懸崖勒馬

- 龍湖智創生活赴港IPO 成為“空間即服務”戰略支點

聯系我們

- 郵 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2022 SINA Corporation

All Rights Reserved 新浪公司 版權所有