僅拆3顆雷 招商積余遠不能高枕無憂

出品:新浪財經上市公司研究院

作者:大眼樓管/小飛鼠

2月22日,招商局積余產業運營服務股份有限公司(以下簡稱“招商積余”)在深圳召開了2022年第一次臨時股東大會,會議審議并通過了轉讓中航城投資、昆山中航和贛州九方三家下屬企業股權的議案。

以賬面價將三項重資產轉售給控股股東招商蛇口后,躺在招商積余賬面上盈利能力堪憂的重資產體量仍然龐大。此外,盡管此次解決了3個盈利較差的資產,可這并不能根本扭轉公司的盈利能力較差的局面。

從平價進到平價出 招商積余拆彈之路仍漫長

2019年3月,招商物業通過重大資產重組借道“中航善達”實現A股上市,中航善達在發行股份收購招商物業的定價中估值約為52億元,而在2018年底中航善達賬面凈資產在48億元左右。因此,可以說招商物業支付給中航善達賬面上資產的估值基本為PB略高于1的水平,這其中就包括此次出售的3個子公司。

三家公司分別為深圳市中航城投資有限公司(簡稱“中航城投資”)、昆山市中航地產有限公司(簡稱“昆山中航”)和贛州中航九方商業有限公司(簡稱“贛州九方”)。三家公司的大致情況如下:

截至2021年8月,中航城投資的總資產為4.31億元,總負債為4.3億元,凈資產僅有23萬元;

截至2020年12月,昆山中航凈資產為3.33億元,2020年實現營收1678萬元,凈利潤384萬元;

截至2020年12月31日,贛州九方的凈資產為3.59億元,2020年營業收入5882萬元,凈利潤654萬元。

3家全資附屬子公司100%股權的合計轉讓價格約7.78億元,基本也是以PB略高于1的估值出手的。從三家公司的資產回報率(ROE)來看,資產較重且盈利能力均不理想。從平價進到平價出,招商積余走這一步也在預料之中。

預計類似的操作未來還會繼續。截止去年3季度,包括上述3各公司,招商積余賬面自持物業總資產達到了68.9億元,占總資產的比例為41.2%。其大部分都曾隸屬中航地產的酒店、商業、辦公等遺留物業,而這部分資產所產生的收入主要體現為賬面上的“資產管理業務”收入。

如果以“資產管理業務”收入與自持物業賬面資產之比表征收益率,招商積余2019、2020、2021H相關的收益率分別僅為2.7%、6.3%、3.9%,在考慮相關的管理費用等,收益率將更低,這嚴重拖累公司股東回報率。

此外,這些遺留資產的業務模式也不符合物企的輕資產運營戰略,因此后續約60億資產或將繼續拆出,轉手價格需持續關注。

扭轉低盈利局面需提升項目盈利能力

如果在資產負債表上扣除投資物業,在利潤表中扣除“資產管理業務”收入,招商積余2020年的ROE將有明顯提升。

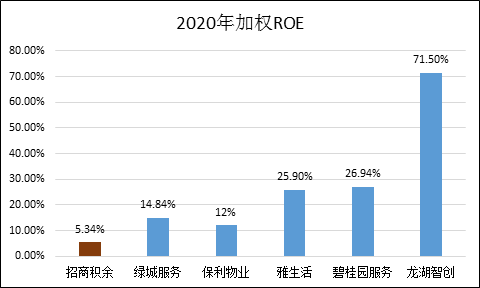

因此,招商積余剝離相關重資產將逐漸改善公司的盈利能力,但作為物業行業的頭部玩家,招商積余的盈利能力仍弱。財報顯示,招商積余截止去年上半年在管面積為2億平方米,與龍湖智創、保利物業、綠城服務等規模較為接近,但各公司2020年加權ROE相差甚遠。招商積余僅5.34%,不論近期遞交招股書的龍湖智創則高達71.5%,與綠城、保利、雅生活也有較大差距。

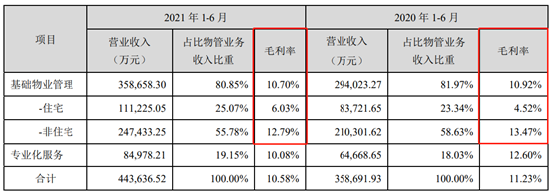

而這種差距主要還是來由于各公司的物業管理業務利潤率的不同。目前招商積余的基礎物業管理業務的毛利率僅有10%出頭,其中住宅物管的毛利率更是低至5%左右,非住宅商業物管毛利率也只有13%左右。

而同期綠城服務、保利物業、雅生活服務、碧桂園服務、龍湖智創等的毛利率分別為20%、20.2%、30%、33.4%、27.6%,差距巨大。

中指研究院《2021中國物業服務百強企業研究報告》顯示,2020年全國百強企業毛利潤和凈利潤均值分別為2.88億元和1.05億元,平均毛利率、凈利潤率分別為24.55%、8.97%,同樣遠高于招商積余。

以2020年數據為例,招商積余80億物管營收對應1.91億平米,平均物業費為每平米3.5元/月。甚至與2017年全國4.26元/平米/月的平均物業費相比都存在明顯差距。

短期內難以扭轉低毛利窘境

招商積余作為中航物業和招商物業的整合體,存在天然的項目布局較為分散的情況。

截止到2020年末,招商積余的在管物業管理項目有1438個,覆蓋的城市有100多個,項目分布密度不夠集中,其中有不少項目在低線城市,這使得公司的物業費提升短期內存在困難。

此外,由于生而帶來的國資背景,中航物業及招商物業所管理的機構物業,在提升物業費方面存在較大阻力,且國資物業公司以往存在較為明顯的效率較低的情況,而這寫因素均是在短期內難以改變的。

盡管總管理面積大,但由于項目分散,招商積余的管理規模效應明顯欠缺。管理層面對投資者的質疑,也表示要繼續開展區域或城市公司的整合,進一步降低管理成本、提高人效,并表示招商積余將成立橫向的降本增效的專項工作組織。

或許,一邊剝離重資產,一邊另起爐灶加快并購,有成為了招商積余管理層認為短期內奏效的途徑。為在管面積注入新鮮血液逐步替換、拉升利潤率,畢竟是一個循序漸進的過程,且在物企并購過程中也存在諸多風險,投資者或應謹慎看待。

作者

肖恩

新浪財經上市公司研究員

熱文排行

- 孫宏斌:在同一個地方跌倒兩次? 20年前超萬科豪言恐難實現

- “黑鐵時代”償債大年!碧桂園、恒大、佳兆業美元債列TOP3 均超百億美元

- 碧桂園服務“融資+并購”戲碼不斷 應收款大增超14倍

- 龍光集團或有負債成迷遭股債雙殺 接連被標普負面觀察、惠譽下調評級

- 真賣不動了!萬科1月銷售下滑超50% 近年來最大降幅

- 華遠地產計提減值13.5至16.2億元 戰略誤判終為激進擴張買單

- 龍光集團怎么了:出售旗下商管資產 融資成本驟升50%

- 瑞安房地產170億拿地王:剛出ICU就進夜總會

- 那些年被明星經理人坑慘的房企:中南建設商票拒付流動性成迷 被標普下調評級

- 南都物業:實控人視內控為無物 治理混亂如何保障服務質量

聯系我們

- 郵 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2022 SINA Corporation

All Rights Reserved 新浪公司 版權所有