穆迪:內房企將繼續面臨融資渠道受限

出品:新浪財經上市公司研究院

作者:大眼樓管/肖恩

近日,穆迪投資者服務公司在一份新發表的報告中表示,融資渠道緊張及龐大的再融資需求將加大中國房地產開發商的流動性壓力,并導致2022年年內違約數量增加。

穆迪高級副總裁曾啟賢表示:“內房企將繼續面臨融資渠道受限的情況,從而增加違約風險,尤其是境外債務敞口較大、流動性緩沖有限的開發商。在各評級類別中,評級為B1或以下的開發商在2022年底前到期的債券規模最大,總額約240億美元。上述評級開發商流動性和融資渠道總體較弱,令其面臨更高的再融資及違約風險。”

Wind數據顯示,在中資海外地產債中,穆迪B1評級的債券全是綠地集團的債券,且12只債券中有7只為1年即將到期的短期債務。對于綠地來說,今年真會如穆迪所言將面臨較高的違約風險嗎?

(數據來源:Wind)

美元債集中到期 成交價已持續殺跌

今年來,隨著銷售遇冷,不少房企面臨著流動性緊張的問題,與此同時作為地產行業權威的評級機構---穆迪,也在近期陸續更新并下調了不少內房企的評級情況。

穆迪高級副總裁曾啟賢更是直接表示,評級為B1或以下的開發商在2022年底前,流動性和融資渠道總體較弱,面臨更高的再融資及違約風險。

Wind數據顯示,截止目前,綠地集團12只海外美元債的評級均為B1級別,余額合約41億美元,折合人民幣約260億元。其中1年內到期的債券有7只,規模占比約50%。

公司業績預告顯示,截至2021年底,綠地控股有息負債余額為2360億元,其中房地產業有息負債余額為1660億元,占比約7成,其余的基建等產業的負債金額占比約3成。而據公司去年3季度財報數據,綠地控股的賬面資金剛夠覆蓋短期債務,而在4季度明顯疲軟的情況下,公司短期流動風險或有所加劇。

這或也是穆迪將綠地控股的評級定在B1、公司債券交易價格持續殺跌的主要原因。

相較于100的票面價格,綠地控股12只美元債的買價低于80的達到10只,其中綠地集團5.875% B20240703[5769.HK]債券目前的買價已經跌到47的水平。

(數據來源:Wind)

而作為同一個發債主體,主體信用與債券的償還是一損俱損的。綠地集團各債券之間都是彼此相關的,目前其債券期限越長成交價越低,顯示了投資人對于公司未來長期前景的擔憂。

1-2月銷售腰斬 疫情反復全年銷售恐不振

綠地控股兩條腿走路,房地產開發和基建。但兩項業務的利潤率都比較低,2021年半年數據顯示,綠地控股的房地產開發業務毛利率僅為23%、基建業務毛利率僅為5.06%。對于綠地控股來說,其安全邊際是較窄的,一旦物業銷售價格出現較大波動,公司的盈利存在明顯的風險。

實際上,2021年綠地控股的房地產結轉項目毛利率同比下降了約4個百分點,并擬計提減值約29億元。2021年業績快報顯示,綠地控股實現營收5349億元,同比增長17%,歸屬于上市公司股東的凈利潤76.49億元,同比下降49%。公司的房地產開發業務面臨盈利難題,尤其是在當前銷售不振的大環境下。

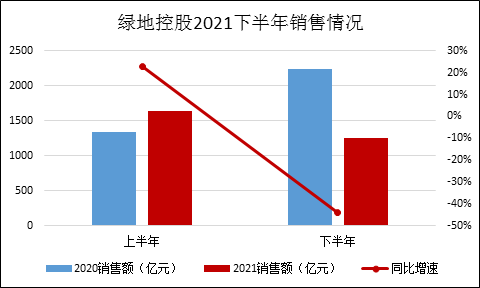

綠地控股2021年全年完成合同銷售金額2902億元,比上年同期減少19.0%,其中上半年銷售額同比增長23%的情況下,下半年同比大幅下滑44%。

數據來源:公司公告

克而瑞數據顯示,今年前兩個月,綠地控股銷售延續了去年下半年以來的頹勢,全口徑合同銷售額為200.5億元,同比下滑41.2%。值得注意的是,3月以來全國范圍內出現了疫情反復的情況,且隨著新一輪疫情較以往更為復雜以至于不少城市均采取了“動態清零”的政策,這或類似于2020年初,對于房屋銷售有較大的掣肘。

與絕大多數房企一樣,銷售不振將成為綠地今年流動性的根本影響因素。

出售資產緩解流動性 關鍵還是銷售回款

面對目前的銷售疲軟、今年美元債到期及再融資的不確定性,綠地控股自去年下半年以來就開始陸續出售資產。包括旗下的九龍賓館、上海綠閔物管、南寧綠地中心等。

在土地方面,2021年全年,綠地控股新增房地產項目儲備45個,土地面積僅413.47萬平方米,其中權益土地面積320.44萬平方米;計容建筑面積901.94萬平方米,權益計容建筑面積703.48萬平方米。

在上半年新增計容建筑面積698.57萬平米的情況下,下半年僅新增200萬平米左右,拿地力度大幅減小。此外,截止去年中,綠地控股有土地儲備4161萬平米,相較于公司2021年的銷售面積來說,并不算充裕。減少拿地,有限的可售貨值或壓制綠地今年全年的銷售回款。

對于現在的綠地控股來說,當前包括房地產投資在內的固定資產投資增速疲軟,公司的基建業務短期內難有大的改觀。其次,銷售回款可以解決短期流動性難題,但只有項目的盈利才能從根本上改善公司的資產負債情況,而在目前在土地價格難有下探空間的情況下,銷售疲軟或對公司銷售及盈利有著相當被動的印象。

總結來看,與大多數房企一樣,短期的流動性緊張問題,都需要銷售來解決,我們靜觀銷售今年接下來的情況。

作者

肖恩

新浪財經上市公司研究員

熱文排行

聯系我們

- 郵 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2022 SINA Corporation

All Rights Reserved 新浪公司 版權所有