[房企年報]越秀地產(chǎn)增收不增利背后:毛利率兩連降 少數(shù)股東權(quán)益激增

出品:新浪財經(jīng)上市公司研究院

作者:大眼樓管/肖恩

近日,越秀地產(chǎn)發(fā)布了公司去年全年業(yè)績公告,2021年,越秀地產(chǎn)實現(xiàn)營業(yè)收入573.8億元,同比上升24.1%。而同期實現(xiàn)歸母凈利潤僅為35.9億元,同比下滑15.5%,對于越秀地產(chǎn)上市公司股東來說,其所能分到的凈利潤率僅有6.2%。

在越秀地產(chǎn)增收不增利的背后,是公司項目毛利率出現(xiàn)了持續(xù)下滑的趨勢。同時,在看似快速擴大的銷售及結(jié)轉(zhuǎn)規(guī)模中,其中歸屬于少數(shù)股東的比例越來越大,而歸母凈利潤已經(jīng)幾乎兩年未有增長。

越秀地產(chǎn)的規(guī)模增長,到底“肥”了誰?

增收不增利 歸母凈利潤降15.5%

2020年越秀地產(chǎn)實現(xiàn)營業(yè)收入573.8億元,同比上升24.1%,而同期實現(xiàn)歸母凈利潤僅為35.9億元,同比下滑15.5%。這主要是由于近年來行業(yè)整體盈利水平下降,越秀自2019年以來毛利率和核心凈利潤率呈下降趨勢,2021年分別為21.8%和7.2%。

2019年,越秀地產(chǎn)的毛利率達到34.2%的高點后,連續(xù)兩年下滑超12個百分點。項目的盈利能力下滑與銷售價格與土地價格之間的差價不斷縮窄有著直接關(guān)系。

2018年,越秀地產(chǎn)銷售均價為20867元/平米,2021年增長至27570元/平米,年化增長率為9.7%。而同期越秀地產(chǎn)重倉的一二線城市,統(tǒng)計局數(shù)據(jù)顯示,100個大中城市的土地成交均價(住宅)從2018年3600元/平米,增長至2021年的5863元/平米,年化增長17.6%,遠高于越秀地產(chǎn)的銷售均價。

此外,隨著造價水平、人力成本的上漲,房地產(chǎn)項目的建設安裝成本也在持續(xù)增高。綜合影響的結(jié)果就是行業(yè)毛利率普遍下滑,而且這種下滑目前還將繼續(xù),這主要是由于過去兩年土地成本高增長的影響將逐漸反應在結(jié)轉(zhuǎn)毛利率之中。

越秀地產(chǎn)也不例外,盡管公司管理層表示未來毛利率將維持在20%-25%區(qū)間較為合理,但壓力仍然明顯。

少數(shù)股東權(quán)益激增 越秀地產(chǎn)規(guī)模增長“肥”了誰?

實際上,越秀地產(chǎn)增收不增利的原因還包括少數(shù)股東權(quán)益快速增長的緣故。

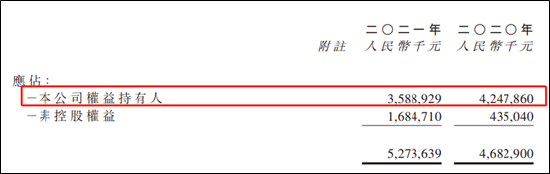

年報顯示,2021年越秀地產(chǎn)歸母凈利潤為35.9億元,同比下滑15.5%,同期少數(shù)股東損益為16.85億元,同比增長287%。

少數(shù)股東損益激增的背后是,近年來越秀地產(chǎn)加大合作拿地力度,少數(shù)股東權(quán)益占比持續(xù)增加,從2018年的90.85億元增長至2021年的281.3億元,3年增長超2倍,同期歸母股東權(quán)益僅從338億增長至462億元。少數(shù)股東權(quán)益占比則由21%增長至38%,由此歸母股東利潤僅從2018年的27.28億元增長至2021年的35.89億元,增長31.6%,遠不及公司銷售規(guī)模的增長。

逆勢加倉 1-2月銷售疲軟全面目標或不易達成

年報顯示,越秀地產(chǎn)2021年實現(xiàn)合同銷售金額1152億元,同比增長20%,首次躋身千億規(guī)模。是為數(shù)不多在去年下半年能維持較好銷售的房企。

這與公司聚焦經(jīng)濟活力任性較強、人口流入的大灣區(qū)有關(guān)。越秀地產(chǎn)去年在大灣區(qū)銷售金額713.7億,占銷售總額62%,其中大本營廣州銷售金額占銷售總額53%。

背靠廣州國資委與廣州地鐵集團兩大國資,擁有低至4.26%的融資成本,越秀地產(chǎn)的管理層對于今年的樓市顯得非常樂觀,表示2022年的合同銷售目標為1235億元,仍將維持增長。不過在2022年1月至2月,越秀地產(chǎn)累計實現(xiàn)的合同銷售金額僅78.64億元,同比下降達到42%,合同銷售面積約31.3萬平方米,同比下降約35%。銷售量價齊跌的狀況與公司的豪言形成了鮮明的對比,此外隨著疫情的反復及多地出現(xiàn)的“動態(tài)清零”政策,今年的樓市或不容樂觀。

實際上,越秀地產(chǎn)管理層的樂觀早在前幾年就已經(jīng)顯露無疑,并在表示接下來將不再局限廣州,而是以大灣區(qū)作為優(yōu)勢,進一步發(fā)展華東區(qū)域。自2018年以來,越秀地產(chǎn)的拿地強度連續(xù)4年超過1.5,持續(xù)保持著擴張態(tài)勢。

2021年,越秀在18個城市共新增37幅土地,總建筑面積約918萬平方米,明顯超出同期的銷售面積,拿地強度達到2.2。截至2021年末,越秀地產(chǎn)的土儲池子繼續(xù)擴張,總土儲面積達到2711萬平方米,同比增長10.5%,公司的存續(xù)比維持在6.5的較高水平。

越秀地產(chǎn)通過“公開+非公開”的方式拿地,其中通過TOD、“城市運營”、國企合作等非公開多元化渠道增儲占比56%。

依靠廣州地鐵集團的背景優(yōu)勢,越秀地產(chǎn)2021年TOD項目總土儲達376萬平方米,全年TOD項目實現(xiàn)合同銷售額178.7億元,同比增長5.1%,占公司銷售總額的15.5%。

城市運營方面,截至2021年,總土地儲備370.35萬平方米,其中2021年新增234萬平方米。也逐漸成為公司新增土儲的重要來源。

2021年,越秀地產(chǎn)在各類市場出手激進,全年444.8億元買地,為2020年的2.5倍。管理層預計2022年的買地預算是457.2億元,也占到了預期銷售額1235億元的37%。今年將繼續(xù)保持進取的策略。

在當前地產(chǎn)銷售總量見頂,短期市場銷售遇冷高的大背景下,越秀地產(chǎn)盡管有著國企背景的加持,但土儲重組仍激進擴張的策略或?qū)⒃诮衲甑匿N售極限低迷測試下面臨一定的流動性考驗。

作者

肖恩

新浪財經(jīng)上市公司研究員

熱文排行

- 穆迪:內(nèi)房企將繼續(xù)面臨融資渠道受限

- 金茂服務上市首日即破發(fā)20%!嚴重依賴金茂集團外拓競爭力仍堪憂

- 80后CEO接棒龍湖,釋放何種信號?

- 三巽集團1月僅銷售2.9億元 歸母凈利潤或連續(xù)兩年下滑

- 僅拆3顆雷 招商積余遠不能高枕無憂

- 孫宏斌:在同一個地方跌倒兩次? 20年前超萬科豪言恐難實現(xiàn)

- “黑鐵時代”償債大年!碧桂園、恒大、佳兆業(yè)美元債列TOP3 均超百億美元

- 碧桂園服務“融資+并購”戲碼不斷 應收款大增超14倍

- 龍光集團或有負債成迷遭股債雙殺 接連被標普負面觀察、惠譽下調(diào)評級

- 真賣不動了!萬科1月銷售下滑超50% 近年來最大降幅

聯(lián)系我們

- 郵 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀區(qū)西北旺東路新浪總部大廈

- 微 博:新浪財經(jīng)房產(chǎn)

400-052-0066 歡迎批評指正

Copyright © 1996-2022 SINA Corporation

All Rights Reserved 新浪公司 版權(quán)所有