保利地產“重回前三”背后:上市來利潤首次負增長 Q1銷售同比降27%

出品:新浪財經上市公司研究院

作者:大眼樓管/肖恩

想當初,在碧桂園、恒大、融創等后起之秀還在奮力追趕的時候,中國地產圈的四大龍頭還是“招保萬金”。十年河東,十年河西!幾番輪轉后,曾經一度困頓的昔日龍頭,近兩年得益于行業去杠桿、提質增效的契機,又紛紛重新屹立在行業TOP10。

克而瑞數據顯示,2021年的全口徑銷售額排名中,萬科、保利、招商、金地分別位列第2、4、7、11。而今年1季度,排名分別來到了2、3、6、8,除萬科外排名均有提升。在政策強力去杠桿的大背景下,保利地產的“重回前三”似乎也是“慘勝”。2021年成為其上市以來首個歸母利潤同比負增長的年份,而今年1季度的銷售也同比下滑27%,成為除2020疫情年之外的最差1季度。

連續兩個季度銷售負增長

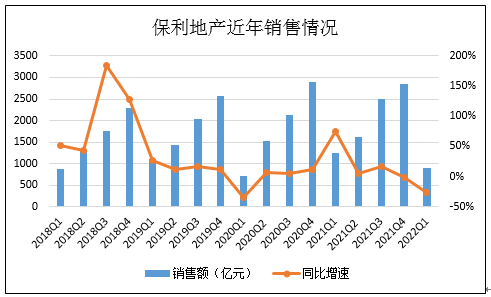

近日,保利發展控股集團股份有限公司(以下簡稱“保利地產”)發布了公司3月份銷售情況簡報。數據顯示,保利地產3月份實現簽約面積218.00萬平方米,同比減少27.39%,實現簽約金額384.15億元,同比減少21.93%。

1季度,保利合計實現簽約面積553.87萬平米,同比減少22.89%,實現簽約金額906.95億元,同比減少27.02%。

(數據來源:公司公告,Wind)

保利今年1季度的銷售同比下滑程度堪比2020年1季度,不同的是,今年1季度銷售幾乎沒有受到疫情的影響,此外,這也是繼去年4季度銷售同比下滑1.17%后的更大幅度的疲軟。從撇開疫情因素的角度考慮,今年的1季度是保利近年來最差的1季度。

對于保利地產來說,自2017年時任董事長宋廣菊提出后,“重回前三”一直是保利地產的目標。但今年以比慘的方式重回前三,或許也出乎保利自身的意料。

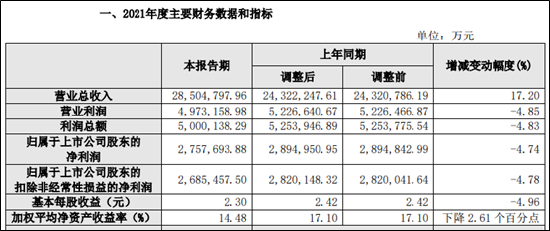

此前,保利地產披露的2021年年報顯示,公司全年實現營收為2850.48億元,同比增長17.2%,但同期實現的歸母凈利潤僅275.77億元,同比下滑4.74%,為上市以來首次負增長。

(數據來源:公司公告,Wind)

對于“增收不增利”的原因,保利稱由于結轉項目毛利率下降,所以營業利潤出現一定下降。這可以從公司去年半年報中的毛利率和凈利潤率分別同比下滑了3.22個百分點、1.75個百分點中預知一二,從公司全年的業績預告來看,保利地產的下半年利潤還在繼續下滑。

結算毛利率仍有下行壓力

一直以來,房地產開發銷售業務是保利的絕對核心業務,公司未來毛利率的前景取決于近些年的拿地價格和銷售價格。

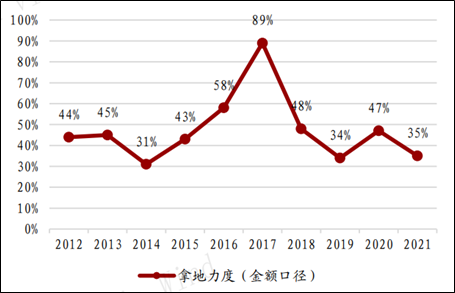

數據顯示,保利地產過去10年,除2016/2017的上一輪牛市外,基本都保持著平衡的拿地/開發節奏,整體拿地力度在40%左右,整體土儲池子、存貨周轉率較為穩健。截止4月9日,保利地產今年以來公告拿地建面達到516.28萬平米,權益金額達454.26億元,新增建面仍與同期銷售面積接近。

(數據來源:萬聯證券、公司公告,Wind)

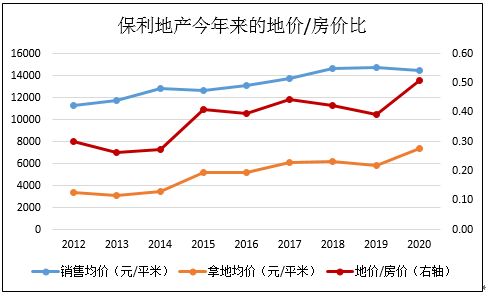

但從拿地的價格來看,近年來保利地產的銷售均價與拿地均價均呈現穩步提升的趨勢中,但土地價格的增幅要高于銷售均價。以至于“地價/房價”之比呈現出上升的趨勢。

如果考慮銷售與結轉的周期看,今年或將結轉不少2020年的新增銷售項目。而數據顯示,保利地產在2020年的拿地均價有明顯提升,這或將在一定程度上掣肘公司今年的利潤率。

(數據來源:公司公告,Wind)

三四線布局有所提升

實際上,保利地產2020年拿地成本快速上升的原因,是由于公司當年加大了一二線城市的拿地比例。公司半年報及克而瑞數據顯示,2021年的拿地成本又下降至6千元/平米左右的水平,這背后的原因則是公司在三四線的布局增多的緣故。

值得注意的是,從2013年以來,保利地產在三四線城市的布局呈現出明顯提升的趨勢。這或是保利能在一定程度上控制拿地成本快速增長的原因。

(數據來源:萬聯證券、公司公告,Wind)

但近兩年三四線的銷售去化難度持續加大,諸如中國恒大一類重倉三四線城市的房企陸續遇到了去化難、流動性緊張的問題。2021年保利在三四線城市的布局金額占比達到39%,在一線城市的布局縮小至僅有13%。

三四線布局的貨值,項目利潤率存在一定不確定性,這也為保利未來的結轉收益產生了不確定的影響。但資本市場似乎更看好目前財務更為穩健的保利,其股價也逆勢創出新高,以至于公司的回購及高管的增持也只能是走走過場。

此前,公司控制人保利集團計劃自2021年8月4日起6個月內累計增持比例不低于0.0042%、不超過公司總股本2%。在今年1月28日完成增持計劃,僅回購了50萬股,為增持計劃的下沿。管理層的增持計劃也是貼著計劃下沿進行的。

作者

肖恩

新浪財經上市公司研究員

熱文排行

聯系我們

- 郵 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2022 SINA Corporation

All Rights Reserved 新浪公司 版權所有