中梁控股竟難償還1億美元債 5月僅銷60億賣一套虧一套?

出品:新浪財經上市公司研究院

作者:大眼樓管/肖恩

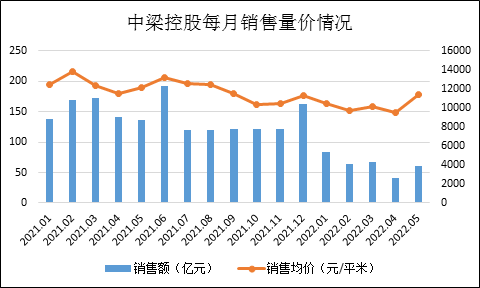

近日,中梁控股發布了公司5月營運數據,單5月,中梁控股實現全口徑合約銷售金額(包括合營企業及聯營公司)僅約60億元,合約銷售面積也只有約53萬平方米,對應的合約銷售均價約為11400元/平方米。相較于去年同期分別下滑了56%、53%、5.8%,量價齊跌的情況,相較于前四個月幾無改善。

整體看前5個月,中梁控股累計實現全口徑銷售金額約317億元,合約銷售面積約310.1萬平方米,對應的合約銷售均價約為10200元/平方米,分別下滑58%、49%、18%。

銷售量價齊跌 賣一套虧一套?

對于中梁控股來說,從去年7月份開始情況就開始緊張起來。

去年下半年幾乎每個月的銷售額僅有120億元左右,且銷售均價明顯下滑。這種頹勢一直延續到現在,整體看其前5個月,僅累計實現全口徑銷售金額約317億元,合約銷售面積約310.1萬平方米,對應的合約銷售均價約為10200元/平方米,分別下滑58%、49%、18%。

(數據來源:公司公告,Wind)

(數據來源:公司公告,Wind)需要警惕的是,中梁控股今年前五個月的銷售均價較去年同比下滑高達18%,而實際上中梁控股在去年就出現了“增收不增利”的情況。其主要原因是利潤率出現大滑坡,全年毛利率由上一年的21%降至17.12%,首次降至20%以下,凈利潤率由上一年的9.95%降至6.24%。

此外,由于房地產開發、結轉模式的緣故,中梁高比例資本化的事實大概率將繼續體現在中梁控股未來幾年的財報中,且隨著物價及人力成本的提升,各房企的單位建筑面積的建設安裝成本或也將明顯提高,這也將導致項目利潤率的下滑。

對于中梁控股僅6.24%的凈利潤率來說,本就維持盈利“岌岌可危”,而降價18%是致命,這幾乎相當于“賣一套虧一套”的甩賣式處理。

而即便降價處理,中梁回款效果也非常一般。對于去年銷售近2000億的頭部房企來說,今年快過去半年了,僅銷售三百億,中梁控股的流動性緊張只是時間問題。

要約之后再要約 竟難償還1億美元債

截止2021年底,中梁控股的貨幣資金為202億元,而短期債務為195億元,流動性已經相對緊張。但實際上,賬面上的兩百億貨幣資金多數都在項目公司賬面上用于保交付,真正能憑集團調配償債融資的并不多。

這從中梁控股今年兩筆優先票據償還難便可見一斑。

按照債券期限,今年5月和7月,中梁控股分別有一筆美元票據到期,額度為2.62億美元和3.68億美元。顯然這是兩筆償還壓力不小美元債,中梁似乎拿不出幾十億人民幣,只得和債權人商議展期,要約交換新票據。

于是在此前的5月18日,中梁控股完成了對2022年5月到期的2.62億美元和2022年7月到期的3.68億美元票據的交換要約,將其置換為2023年4月到期的2.01億美元和2023年12月到期的4.29億美元新票據。完成交換要約后,中梁控股的2022年5月和2022年7月的票據尚存2700萬美元和7100萬美元的未償本金。

而就是這9800萬美元的剩余本金,中梁也還不起,并就此再次發起了交換要約。

中梁控股又在6月1日宣布對其2022年5月和2022年7月票據的剩余未償余額進行交換要約。也分別換成2023年4月和2023年12月到期的額外新票據組合。也就是按照之前的操作,再來了一遍。

但這次仍有部分債權人表示不愿意展期。截止2022年6月10(交換要約截止日),只有32.49%的2022年5月票據選擇交換要約展期,82.33%的2022年7月票據選擇交換要約展期。

也就是說,本于5月到期的美元債,中梁仍有約3千萬美元本金需要償還。

回款迫在眉睫 惠譽認為已違約

5月就應還清的債務,6月還在商量展期的問題,這在惠譽看來就是違約。

惠譽認為,根據其2022年5月的債券條款,未支付本金將構成違約事件。根據惠譽的評級標準,中梁控股的評級被下調至“RD”,限制性違約級別。

不管中梁控股自己是否認為違約,但其流動性及其緊張已是事實。年報顯示,2022年到期的債務近200億,對于1億美元都拿不出來的中梁控股來說,回款已迫在眉睫。

但擺在中梁面前的是一個兩難的選擇,不降價甩賣,解決不了當前的債務危機,降價甩賣又要致將來以虧損困難的境地,況且即使降價18%也甩不動。值得注意的是,中梁即使在去年仍在加碼三四線,2021年全年526億元的拿地款中,三四線占比達到61%,甚至超過了其同期銷售額三四線54%的占比。

仍沉浸在三四線,銷售同比下滑明顯超過同行也就不奇怪了。房子賣不動,接下來,中梁或需要加快出售資產的速度,方有轉圜的空間。

作者

肖恩

新浪財經上市公司研究員

熱文排行

聯系我們

- 郵 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2022 SINA Corporation

All Rights Reserved 新浪公司 版權所有