停貸襲來!招商、興業(yè)、平安、寧波銀行的風險敞口有多大?

出品:新浪財經上市公司研究院

作者:大眼樓管/肖恩

自去年下半年以來,各地房地產市場陸續(xù)出現斷供、停貸的情況,這其中主要是由于部分“爆雷”房企因資金困難而無法施工交付,而導致的購房者無奈停貸。

據最新統(tǒng)計,目前全國已爆出的業(yè)主發(fā)布強制停貸項目達百余個,涉及鄭州、武漢、長沙、重慶、南寧、沈陽、西安等城市。其中,房地產市場低迷的鄭州市超二十多個,武漢市7個,長沙市5個,重慶和西安各三個。

盡管城市分布較為分散,但是梳理后發(fā)現,停貸項目主要分布在河南省、湖南省、湖北省、江西省、重慶市、山西和陜西等中西部地區(qū)。

(停貸城市和項目數,資料來源:鳳凰網房產梳理)

實際上,停貸項目集中在中西部城市也并不難理解。撇除近幾年因銷售去化緩慢而導致現房銷售的情況外,其余期房銷售的交房周期平均在2年左右。因此,目前在建(含停工)未交付的項目多是過去兩年開盤銷售的期房項目。而在大灣區(qū)、華東沿海、京津冀、長三角等區(qū)域開發(fā)早已較為成熟的情況下,中西部地區(qū)是不少房企近幾年開發(fā)的重心。

但無論停貸項目處在哪個區(qū)域和城市,歸根結底多是由于爆雷房企流動性欠缺的緣故。自去年下半年來房地產行業(yè)銷售回款、融資回款的低迷,由于情況沒有改善且隨著時間在往前推移,房企的資金越來越緊張。于是近幾個月停貸項目明顯增多,且可以預計,如果下半年房企回款仍無明顯改善,停貸項目預計將更多。據大眼樓管與部分房企了解情況后,情況比較悲觀甚至不少優(yōu)質房企都可能撐不過年底。

因此,面對未來的不確定性,房企、購房者、銀行三者均要承擔相應的風險。對銀行來說,相關的風險敞口主要集中在“個人按揭貸款”、“貸款區(qū)域布局”、“房地產行業(yè)貸款”等方面。鑒于此,大眼樓管梳理42家上市銀行的資產質量,以從更大口徑上厘定相關停貸風險敞口。

新增按揭:6大行位列前茅 招商、興業(yè)緊隨其后

一般來說住房按揭貸款周期大多在20-30年之間,而我國1998年房改至今才24年,過去兩個財年按揭到期的總額度預計較小。

因此,我們大致以2019年至2021年間凈增的個人住房貸款余額,來衡量過去兩年新銷售房產所產生的按揭貸款規(guī)模,預計此次停貸事件所涉及的新增個人住房貸款絕大多數也在此之內。

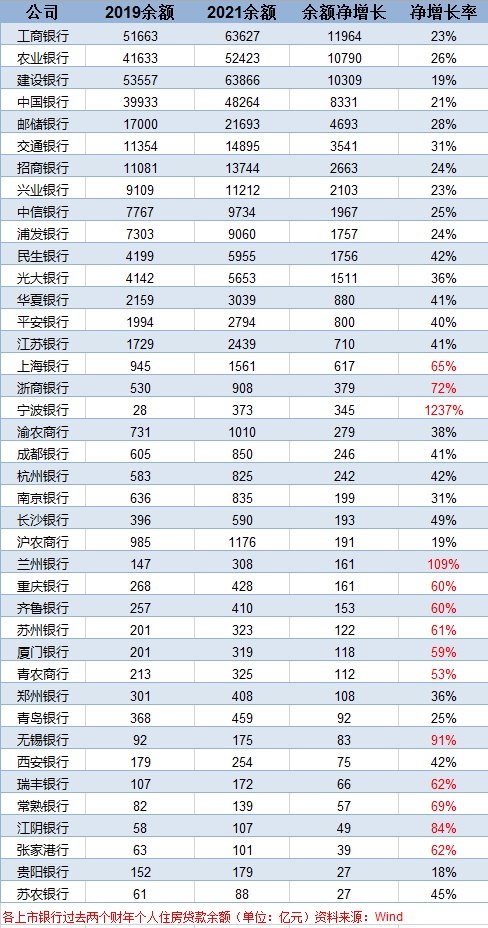

Wind數據顯示,過去兩個財年個人住房貸款凈增長最多的為工商銀行,凈增長約1.2萬億元。緊隨其后的分別為農行、建行、中國銀行、郵儲銀行及交通銀行,凈增長額從1.08萬億至3510億不等。

顯然,商業(yè)模式定位在絕對的體量面前顯得渺小,六大行在個人住房貸款凈增量方面處于前列。緊隨其后的則是聚焦零售銀行業(yè)務的招商銀行,以及興業(yè)銀行、中信銀行、浦發(fā)銀行、民生銀行、光大銀行、華夏銀行、平安銀行等。其中,近兩年,招商銀行凈增2663億元,興業(yè)銀行凈增2103億元,民生銀行凈增1756億元,平安銀行凈增800億元,寧波銀行凈增345億元。

值得注意的是,在過去兩個財年的M2增速在10%左右的情況下,除六大行、招行、興業(yè)、中信、浦發(fā)外,其余上市銀行在個人住房貸款的資產規(guī)模擴張速度明顯要更激進。其中最為激進的為寧波銀行,個人住房貸款余額從2019年的28億元飆漲12.37倍至373億元,此外凈增長率超過50%的還有蘭州銀行、江陰銀行、浙商銀行、無錫銀行、常熟銀行等城商行。

招商銀行住房貸新增絕對量大 不良率有所上升

過去兩個財年,招商銀行的新增個人住房貸余額基本與總資產規(guī)模增速相同,可見招行在貸款結構上并未有明顯傾向于按揭業(yè)務,相關貸款占比保持在46%左右。

但由于體量較大的緣故,招行的個人住房新增貸款絕對額是僅次于六大行的,從絕對量來說,風險敞口是股份行里最大的。

此外,招行個人住房貸款的不良率從2019年的0.25%的水平提升至2020年的0.29%,提升了4個基點,并在2021年下降1個基點。相關貸款不良率水平較低,低于其整體0.94%的不良率,相對而言是更為優(yōu)質的資產。

(資料來源:Wind,公司年報)

此外,由于此次停貸時間多涉及中西部地區(qū),2021年底,招行在中部、西部地區(qū)合計貸款占比為20.68%,基本與2019年持平。招行的貸款重頭在長三角、環(huán)渤海、珠三角等3大都市圈。

除個人貸款外,截止2021年底,招商銀行涉及房地產行業(yè)的對公貸款占比為18.68%,較2019年的19.37%有所下降,但占總公司貸款的比重仍不算低,絕對值達到4017億元。

綜上,招行在公司經營層面基本保持以往的策略,盡管其在中西部地區(qū)的布局并不多,但在房地產方面的資產布局絕對量較大,如果停貸掉入惡性循環(huán),招行或也將受到較大牽連。

興業(yè)銀行個人按揭貸款占比達60% 不良率或高于招行

個人住房貸款新增額僅次于招行的是興業(yè)銀行,凈新增規(guī)模約2103億元,兩年增長23%。

興業(yè)銀行在個人住房貸款的占比由2019由的62.84%下滑至2021年的59.64%,但占比仍然明顯高于招商銀行46%的水平,因此興業(yè)銀行在按揭貸款的布局是更為激進的。

(資料來源:Wind,公司年報)

由于興業(yè)銀行并未有披露該細分貸款的不良率情況,但近幾年興業(yè)銀行的總體不良率要稍高于招商銀行且其按揭貸款占比更高,因此我們預計興業(yè)銀行的個人住房貸款不良率要高于招行。

在地域方面,截止2021年底,興業(yè)銀行在中部、西部區(qū)域的貸款占比為26%,也較招行要高出不少。而在公司貸款方面,興業(yè)銀行布局在房地產行業(yè)的占比僅有15%左右,較招行的18.68%要更低,相對而言的風險敞口更小些。

綜上,興業(yè)銀行在個人按揭貸款的布局,無論是從占個人貸款之比、新增量、地域布局方面都要更加激進,但在公司貸款方面控制相對更好。截止發(fā)稿,興業(yè)銀行表示,目前其涉及“停貸事件”樓盤相關按揭貸款余額16億元(其中不良貸款余額0.75億元),已出現停止還款的按揭金額3.84億元,主要集中在河南地區(qū)。

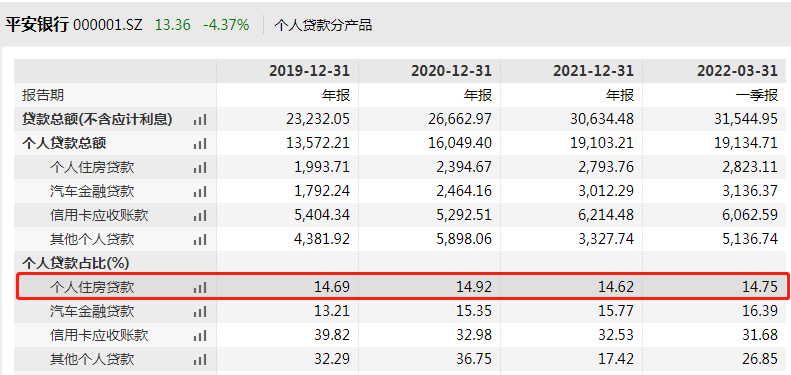

平安銀行個人住房貸款凈增40%

盡管在過去兩個財年,平安銀行的個人住房貸款凈新增僅有800億元,明顯小于招行和興業(yè)銀行,但其凈增長率卻達到了40%的水平。這個超同期M2、招行、興業(yè)個人住房貸款增速主要得益于平安銀行近幾年總資產的快速增長。

(資料來源:Wind,公司年報)

而實際上,平安銀行的個人住房貸款占個人總貸款比重僅有14%-15%的水平,大幅小于招行和興業(yè)。平安銀行采取的是高舉高打的策略,其個人貸款的重心在收益率更高的信用卡和其他個人貸款。

而在公司貸款方面,平安銀行布局在“高風險高收益”房地產行業(yè)的占比高達28.94%,較招行的18.68%、興業(yè)的15%要明顯更高,相對而言的風險敞口更大。

綜上,平安銀行在個人按揭貸款的布局盡管增速較快,但占比相對更小,而在公司貸款方面,將29%的資金投入了房地產行業(yè),相關風險較大。

寧波銀行個人住房貸款新增超12倍

以往,寧波銀行更多的業(yè)務是在對公層面展開的,而近幾年隨著整體經濟增速的放緩,寧波銀行也將視線轉向了按揭貸款。

2019年,寧波銀行在按揭貸款方面的余額僅有27.9億元,占總貸款余額5291億元的千分之五,幾乎可以忽略不計。但在過去兩個財年,寧波銀行在個人住房貸款的凈增率超過12倍,力度不可謂不明顯,占總貸款的比重提升至4.3%,占個人貸款比重也提升至11.2%。

(資料來源:Wind,公司年報)

可見,盡管寧波銀行這兩年發(fā)力按揭貸款,但由于起步晚、基數低,相關的風險敞口較小。此外,寧波銀行的主要客戶布局自有北京、浙江、上海、江蘇、廣東、寧波市,并未涉足中西部地區(qū),因此與此次停貸事件的關聯(lián)度并不大。

即使是寧波銀行的重心,對公貸款方面,其在房地產行業(yè)的布局占比也只有7.88%的較低水平,且相關項目也不在中西部地區(qū)。因此,整體來看,寧波銀行相對更為穩(wěn)健,受此次停貸事件影響較小。

作者

肖恩

新浪財經上市公司研究員

熱文排行

聯(lián)系我們

- 郵 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀區(qū)西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2022 SINA Corporation

All Rights Reserved 新浪公司 版權所有