合生創展上半年以價換量 已抵押近千億資產熱衷ABS融資

出品:新浪財經上市公司研究院

作者:大眼樓管/肖恩

近期房企陸續公布完各自上半年的銷售情況,盡管百強房企半年銷售額腰斬,但業內也明顯呈現出幾家歡喜幾家愁的格局。財務緊張房企的銷售普遍不及預期,諸如新力集團銷售同比降97%,今年上半年的銷售幾乎停滯。而包括中國奧園、正榮地產、世茂集團、中南建設、融創中國等在內的頭部房企銷售也同比大幅下滑超60%。

而在另一端,保利發展、越秀地產、遠洋集團、招商、中海、合生創展等則顯現出了較強的韌性。值得注意的是,除合生創展外,這些房企均有一個共性:國資背景,而合生創展則是僅有的表現尚可的民營房企。

半年銷售同比降22.7% 均價下滑36.6%

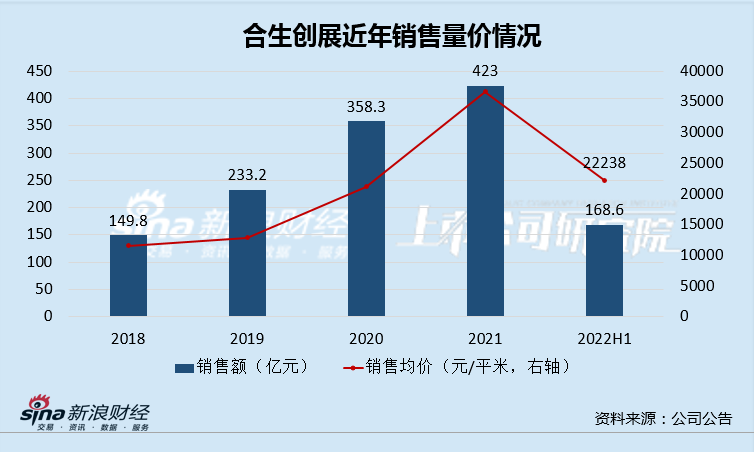

近日,合生創展發布公告稱上半年全口徑總合約銷售金額為約168.60億元,同比下降約22.72%。值得一提的是,其中6月銷售合約銷售34.02億元,同比增長10.76%,成為極少數6月還能錄得銷售額正增長的房企(包括國資房企在內)。

不過在合生創展銷售額堅韌的背后,是其銷售均價的大幅下跌。其前六個月銷售建面為69.53萬平米,平均銷售均價為22238元/平米,較去年同期的35072元/平米下滑高達36.6%。

合生創展的銷售額低降幅,一定程度上源自于大幅降價的功勞。盡管這其中有不同時期所推出項目的區位不同的緣故,但從一直聚焦于環渤海、長三角、大灣區等都市圈二十來個城市的布局,且近幾年新增土儲面積并不多的情況來看,合生創展的土儲并不會在短期有大變化。因此,降價無疑成為銷售韌性的重要原因之一,實際上,降價助去化也是上半年幾乎所有房企的普遍選擇。

值得一提的是,自2018年以來,合生創展的銷售均價從11547元/平米,持續提升至2021年的38494元/平米,即使今年上半年大幅下滑,也僅僅是回到2020年的水平。看上去,合生創展的項目盈利即使受影響,但范圍也可控,而這主要是由于其2944萬平米土儲支撐的緣故。

一直“啃老本、慢周轉”的合生創展

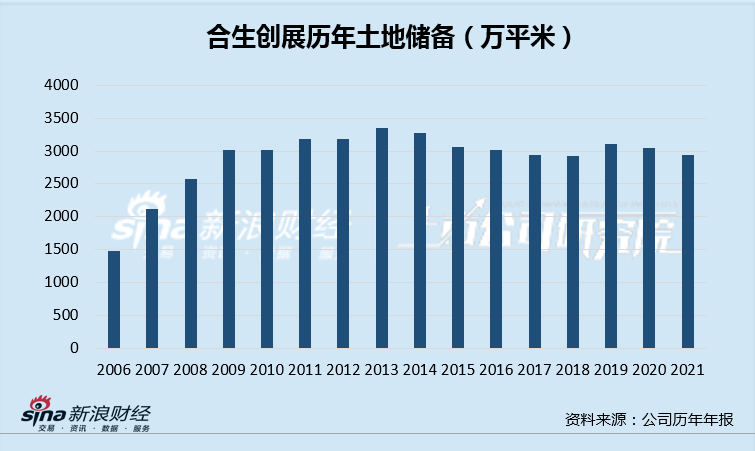

在合生創展歷年業績中,廣受詬病的是其銷售和業績增長緩慢,年銷售面積一直在百萬平米徘徊。但不同于其他房企的是,其賬面的土地儲備卻一直遠超銷售面積,常年在3000萬平米的水平,如果按照每年銷售一百萬平米,則可滿足多達30年的銷售需求,土儲規模和周轉能力實不匹配。

梳理公司多年土儲數據發現,在當初還被稱為華南五虎之一的2006年,合生創展的銷售面積就已經有107萬平米,但全年新增390萬平米土儲,截止當年年底土儲就達到1480萬平米。高拿地力度一直維持到2009年,土儲觸達3000萬平米大關,即使放在現在也處于行業頭部。可即便擁有巨幅土地,合生創展卻依然不緊不慢,少量銷售、少量新增補儲,以至于土儲一直維持在這一水平多達13年之久。

根據合生創展近些年開發的面積看,其目前賬面上的土儲仍是有多年前的新增項目為主,諸如廣州合生珠江帝景項目、廣州合生湖山國際項目在內的許多項目開發周期都超過10年。而十多年前拿的土地賣到現在,土地價格自然要便宜很多,“捂地待漲”成為了合生創展高利潤率的核心原因。

2021年報顯示,合生創展在華南、華東、華北的開發利潤率分別達到53%、34%、70%,這在當前大環境下說處于“暴利”行列也不為過。由于大量囤地沉沒資金,周轉率又低,導致合生創展的股東回報率一直都偏低,只能隨著項目售價越來越高以提升凈資產收益率。

即使在2018-2021年,合生創展恢復了拿地,分別新增62.7萬平米、137.7萬平米、83.6萬平米,基本也是去化后的填補。銷售額有所增長,也主要是項目的售價增長所致,從面積看,合生創展至今似乎都沒有“做大做強”的想法,啃老本或依然是合生創展的主要策略。

實際上,當前環境下開拓進取也風險較大,自朱桔榕接班以來,盡管合生創展在土儲面積上變化不大,但存貨價值卻明顯上升,這主要是土地成本與十年前已經有著本質區別的緣故。

這類新增成本更高的項目,開發難度要較以往大多了,利潤率也有限。此外,合生創展在2021年于聯營公司的投資達到81.48億元,而2020年僅有0.97億元,但也就是去年合生創展合聯營項目就產生了巨額虧損,全年對聯營公司計提了30.01億港元的減值準備,對業績造成重大影響。

對于合生創展來說,啃老本才是最穩的。

“發燒”ABS融資 可供抵押的資產或不多了

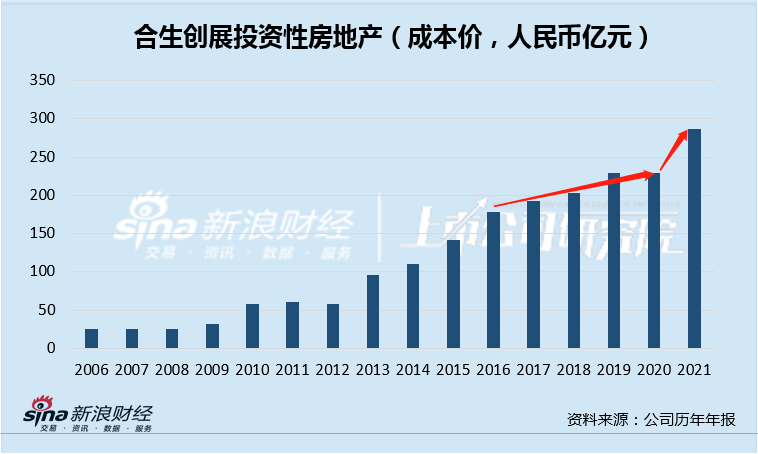

由于合生創展的家底大多是多年前低成本積累的,隨著多年銷售轉化成利潤,前些年的財務壓力基本可控。而由于過去多年少拿地的緣故,合生創展將回款的相當一部分用來投入到自持物業當中了,包括商業、寫字樓、酒店、綜合體等。

在疊加公允價值變動后,其投資性房地產賬面價值從2013年開始持續增加,截止2021年底達到806億港元的規模。港資熱衷自持物業的理由顯而易見,合生創展的投資物業至少在三個層面為公司提供了支持:

其一,商業、寫字樓和酒店創收、回款,2021年共創收42.17億港元,占營收比值持續擴大;

其二,自持物業公允價值變動“靚化”利潤,2021年相關收益高達104.5億港元,同比增長超12倍之多,這反過來說明合生創展的利潤是含不少“水分”的;

其三,自持物業可以用來作為抵押,發行ABS(資產支持證券)進行融資,抵押融資帶來較大的融資議價能力。尤其是在近幾年新增土地成本走高、自持物業規模不斷擴張的情況下,抵押融資顯得更加有需求。

我們將合生創展的投資性房地產減去公允價值變動收益,作為自持物業的賬面成本,用以衡量近些年的變化。賬面數據顯示,合生創展自2013年以來在持續增加自持物業的布局,若考慮到單位成本的提升,其布局的力度是在明顯放緩的,僅2021年力度有所加大。

因此,近幾年合生的新增自持物業資產數量并不算多,且隨著合生創展愈發熱衷于ABS融資,其可供用于抵押融資的資產或已經不多了。

據統計,自2016年發行首單“長城證券-合生創展購房尾款資產支持專項計劃”以來,合生創展在該領域的嘗試逐漸增多。目前已經用作抵押的自持物業包括北京合生匯(2018年、2021年)、合生財富廣場(2019年)、上海合生財富廣場(2021年)、北京朝陽合生匯(2021年)、上海五角場合生匯(2021年),以及包括今年受理的成都合生匯廣場、北京合生財富廣場、合生商業物業等資產。合生在滬深兩個證券交易所共進行8筆ABS發行,計劃總發行金額高達276.1億元,其中已完成發行3筆共114.1億元,2筆已“通過”共92億元;2筆受理中共48億元,終止1筆22億元,整體規模甚至超過華潤,且抵押融資的速度明顯在加快。

由于一直以來,合生創展的步子并不大,因此撇除在建項目外,現成的自持物業規模并不多,這從公司官網的項目宣傳便可見(僅約18個項目)。因此ABS再加上其他渠道融資的抵押后,合生創展的剩余可供抵押的物業或比較有限,截止2021年底,合生創展已抵押資產已達959.8億港元。

因此,即使是標普維持評級B且展望穩定,合生創展的財務狀況也不是高枕無憂。2021年,合生創展凈負債率72.8%,剔除預收款的資產負債率為63.2%,現金短債比為0.9倍,短期流動性仍踩著一條紅線。

在2021年樓市驟然降溫的情況下,朱桔榕和合生創展暫停拿地,加快ABS融資以應對行業風險。但隨著今年銷售持續難以回暖,合生創展所面臨的考驗還將繼續。

作者

肖恩

新浪財經上市公司研究員

熱文排行

聯系我們

- 郵 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2022 SINA Corporation

All Rights Reserved 新浪公司 版權所有