鴻坤地產“19鴻坤01”債券遭9成投資人拋棄 轉售前景或不明朗

出品:新浪財經上市公司研究院

作者:大眼樓管/肖恩

11月23日,北京鴻坤偉業房地產開發有限公司(下稱“鴻坤地產”)發布關于北京鴻坤偉業房地產開發有限公司2018年公開發行公司債券停牌的公告。稱由于發生對債券交易產生重大不確定性的事項,停牌是為保證公平信息披露,維護投資者合法權益,涉及債券分別為18鴻坤01、18鴻坤03、19鴻坤01。

盡管鴻坤地產公告中并未明確是由于何類重大不確定性事項,但大眼樓管梳理發現,近期鴻坤地產的“19鴻坤01”債券的投資人在最后2年的回售權方面,幾乎全部選擇了回售。投資人用腳投票使得鴻坤地產不得不進行轉售而尋找新的投資人,而在目前的大環境下,轉售存在不確定性,因而鴻坤大概率是由此停牌存量債券的。

超90%的投資人選擇退出“19鴻坤01”

Wind數據顯示,當前鴻坤地產的存量債券僅有3只,即前述停牌的3只債券,票面利率均為7.5%,存量總額約9.2億元人民幣。其中,“18鴻坤01”、“18鴻坤03”剩余期限分別為0.885年、1.0685年,在剩余一年左右的存續期內,中間并無賦權(回售權、贖回權等),因此目前并無特別事項。

數據來源:Wind,公司公告

數據來源:Wind,公司公告而在2019年11月發行的“19鴻坤01”,其期限為4年(2+1+1),第三年及第四年投資人擁有回售權,第一個行權日為2021年11月22日,下一個行權日為2022年11月22日。

此前,鴻坤地產發布公告稱決定將“19鴻坤01”第3年的票面利率維持不變,即維持在7.5%的水平。在沒有提高融資成本的情況下,以至于截止登記日,投資人選擇回售的金額達到了3.1798億元,相較于3.4億元的存量規模,回售占比高達92%。

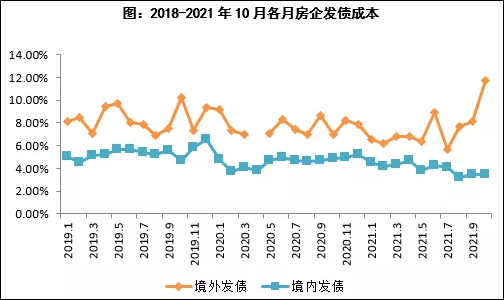

克而瑞數據顯示,10月房企境外融資成本高達11.75%,環比上升3.66個百分點,境內融資成本3.48%,環比下降0.01個百分點,這主要是由于新增融資多是頭部穩健房企的低成本融資為主所致。

數據來源:Wind,CRIC

數據來源:Wind,CRIC鴻坤地產在沒有提高融資成本的情況下,遭到投資人用腳投票也不足為奇。鴻坤不得不進行轉售而尋找新的投資人,在2021年11月22日至2021年12月17日鴻坤地產須全力積極籌措資金,以保障債券投資者合法權益。

短期流動性緊張 轉售前景或不明朗

債券年報數據顯示,2020年底,鴻坤地產的剔除預收款后的資產負債率約為69.32%,凈負債率為91.66%,現金短債比約0.65,其中現金短債比“三道紅線”踩線。

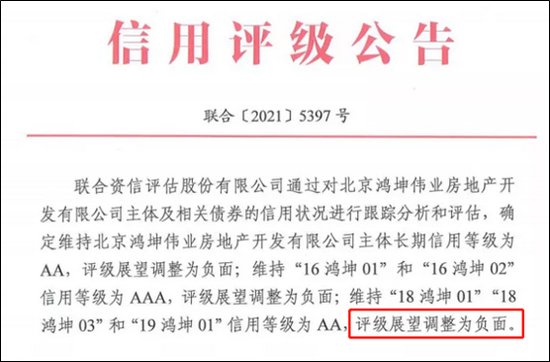

鴻坤地產存在明顯的短期流動性風險,鑒于此,聯合資信在維持鴻坤地產主體長期信用等級為AA的情況下,將評級展望調整為負面。熟悉國內外評級機構以往評級的歷史的投資人,可能明白能讓一家內資評級機構展望為負面是一件不太容易的事。

數據來源:Wind,聯合資信

數據來源:Wind,聯合資信時間來到今年年中,鴻坤地產賬面貨幣資金為30.4億元,而同期的短期借款、一年內到期的非流動負債分別為10.18億元、25.81億元,此外,還有高達23.66億元的應付票據,鴻坤地產短期存在較大的償付壓力。進入下半年,前述3只債券均將進入短期負債,現金短債比這一指標將進一步惡化。

在當前現金流極容易斷流的情況下,鴻坤的“轉售”本質就是借新還舊,這個時候找到愿意來接盤的,并不是很樂觀,尤其是在債券利率不變的情況下。

內生造血能力不足 粗放發展難以為繼

降杠桿本質上只有2條路:變賣資產、內生造血。鴻坤地產的造血能力似乎不足。

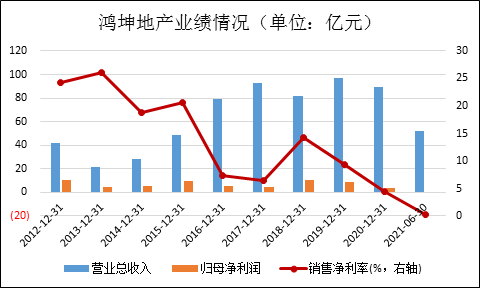

2016年以來,鴻坤地產的營收基本上在80-100億左右徘徊,與此同時公司的歸母凈利潤卻整體呈現出下滑的趨勢。這背后是公司的盈利能力出現了持續下滑的情況,毛利率持續下滑導致凈利潤率從2012年的24.33%下滑至今年上半年的虧損。

數據來源:Wind,公司公告

數據來源:Wind,公司公告今年上半年在實現營收55.15億元的情況下,鴻坤的股東居然是錄得虧損0.62億元,較去年同期下滑110%,賠本賺吆喝的盈利能力更談不上造血了。即使不考慮盈利,僅看銷售回款方面,鴻坤地產2020年的回款率僅有60.1%,今年上半年也只有74.03%僅回款43.18億元。

與此同時,鴻坤不得不選擇處理一部分資產。此前,鴻坤集團退出控股比例達到100%的北京富潤體育發展有限公司,股份全部清空。

至于鴻坤地產最后能不能找到新的借款人,成本又會是多少,回售的資金能不能及時支付,會不會引起流動性緊張,都有待關注。

作者

肖恩

新浪財經上市公司研究員

熱文排行

聯系我們

- 郵 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版權所有