綠地控股“除名”房地產(chǎn) 5%毛利基建業(yè)務(wù)能撐起多少市值?

出品:新浪財經(jīng)上市公司研究院

作者:大眼樓管/肖恩

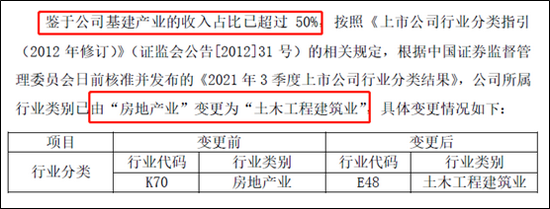

近日,綠地控股集團股份有限公司(下稱“綠地控股”)發(fā)布公告稱,鑒于公司2020年基建產(chǎn)業(yè)的收入占比已超過50%,根據(jù)證監(jiān)會3季度分類結(jié)果看,公司所屬行業(yè)類別已由“房地產(chǎn)業(yè)”變更為“土木工程建筑業(yè)”,具體變更情況如下:

資料來源:公司公告,Wind

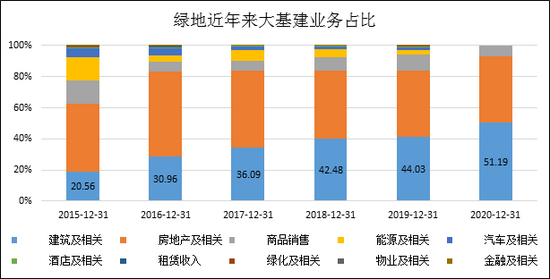

資料來源:公司公告,Wind去年,綠地的營業(yè)總收入高達4561億元,其中基建業(yè)務(wù)收入就有2334億元,占比51.19%。而今年上半年基建業(yè)務(wù)的營收占比進一步上升至55.65%,預(yù)計未來仍將進一步上升。

從23.19%毛利率的房地產(chǎn)業(yè)務(wù)轉(zhuǎn)向5.06%毛利率的建筑業(yè)務(wù),看上去綠地開始偏向低盈利能力的業(yè)務(wù),但Wind數(shù)據(jù)顯示,相較于房地產(chǎn)行業(yè),資本市場上目前甚至更青睞于土木建筑行業(yè)。截止發(fā)稿,從證監(jiān)會分類的土木建筑行業(yè)PE(TTM)看,綠地控股3.8倍PE處于72家公司的第61位,處于墊底水平。不過,在撇開了房地產(chǎn)的“晦氣”后,綠地控股的市值表現(xiàn)仍然低迷。

基建的膨脹來自于并購

一定程度上,綠地和張玉良是有先見之明的,在經(jīng)歷2012-2014的地產(chǎn)調(diào)控后,多元化綠地的業(yè)務(wù),成為非常合理且有效的路徑。在上一輪地產(chǎn)景氣的高點2015年,綠地集團就首次提出大基建戰(zhàn)略。

資料來源:公司公告,Wind

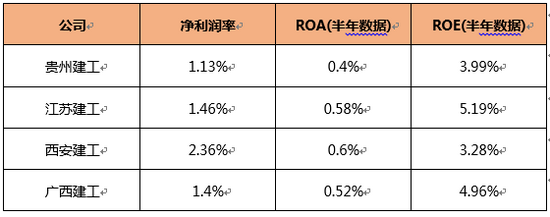

資料來源:公司公告,Wind最近5年,綠地大基建在建項目總金額規(guī)模上升到10479億元,大基建業(yè)務(wù)的快速擴張,背后主要是由于綠地通過參與多地混改的方式收購了若干地方建工的股權(quán)。包括12億控股貴州建工、9.63億控股江蘇建工、10.7億控股西安建工、14.859億獲得改制后的天津建工集團65%股權(quán)、河南工程局51%股權(quán)、35.76億元的代價取得了廣西建工66%的股權(quán)、今年3月成為上海市水利工程集團第一大股東等。

顯然,綠地基建的膨脹主要來自于不停的并購,并于2018年正式獨立于綠地(綠地集團100%持有),隨后在2019年12月,綠地大基建公司名稱由“綠地大基建有限公司”變更為“綠地大基建集團有限公司”。

按照張玉良豪言,到2025年綠地大基建集團目標(biāo)是實現(xiàn)營業(yè)收入8000億元,躋身行業(yè)前列。而2020年的大基建營收僅有2334億元,未來五年28%的目標(biāo)復(fù)合增長率在GDP增速明顯放緩、房地產(chǎn)投資增速熄火的大背景下似乎有些樂觀。

以綠地早一批并購的貴州建工,江蘇建工、線建工為例,2020年數(shù)據(jù)顯示三者實現(xiàn)的收入分別為427.12億元、316.44億元、202.01億元,而貴州建工在2016年營收就達到了377億元,江蘇建工141.11億元,2018年西安建工營收就達到了187.8億元。

回過頭來看,綠地大基建的營收并非主要由內(nèi)生增長來推動,而是不停的并購,未來5年實現(xiàn)8000億的目標(biāo),并購或是最重要的途徑之一。

但綠地目前各并購建工公司的利潤率比較“堪憂”,今年上半年數(shù)據(jù)顯示公司主要參股公司的盈利能力明顯較弱。這與綠地集團上半年總體3.89%的凈利潤率、0.79%的ROA以及9.25%的ROE相比明顯更差。

資料來源:公司公告,Wind

資料來源:公司公告,Wind管理層在企業(yè)的經(jīng)營過程中,最主要的職責(zé)就是合理分配生產(chǎn)要素,盡可能地為股東創(chuàng)造更多的價值,而綠地明顯是為了分散而分散。

“除名”房地產(chǎn)就可以規(guī)模三道紅線了?

不過值得一提的是,綠地在“除名”房地產(chǎn)后,換個賽道的好處或許包括可以避開地產(chǎn)行業(yè)三道紅線監(jiān)管。

2020年底,綠地集團剔除預(yù)收款后的資產(chǎn)負(fù)債率84.1%;凈負(fù)債率為139.2%;現(xiàn)金短債比為0.97,三道紅線均踩,處于“紅檔”。

不過2021年2月,綠地的現(xiàn)金短債比達標(biāo)轉(zhuǎn)綠,11月1日,綠地官微公布其凈負(fù)債率指標(biāo)降至100%達標(biāo)轉(zhuǎn)綠。目前,綠地控股仍踩中一條紅線,不過不再屬于房地產(chǎn)的綠地集團或許不用著急降杠桿了。

事實,綠地集團看上亟需資金安排施工保交付,而不是放在賬面上應(yīng)付監(jiān)管。公告顯示,綠地今年1-9月完成新開工面積1387.6萬平米,比去年同期減少44.0%;其中,三季度7-9月完成新開工面積403.9萬平方米,比去年同期減少更是達到了52.1%。

而綠地賬面的合同負(fù)債高達4708.54億元,中報顯示這其中的放款預(yù)計超過4000億元,這對于綠地來說是巨大的交付壓力。一旦可以避開三道紅線的監(jiān)管,那么綠地就可以在繼續(xù)投入高資金、多人力的大基建業(yè)務(wù)的同時,還能有資金保交付。但這可能令公司賬面財務(wù)狀況出現(xiàn)一定程度的惡化,8000億收入目標(biāo)、三道紅線、保交付,這或是管理層需要在這三者當(dāng)中去平衡的。

大基建盈利不濟 估值難有起色

開工、施工、竣工進展不順,導(dǎo)致綠地集團的業(yè)績受到較大影響。

三季報顯示,綠地集團實現(xiàn)歸母凈利潤111.65億元,同比下降7.28%;扣非凈利潤107.4億元,同比下降10.56%。這還是在去年低增長基數(shù)情況的取得的。

業(yè)績不振,疊加地產(chǎn)行業(yè)調(diào)控不斷,資本市場對于房地產(chǎn)行業(yè)的估值打的都很低。截止發(fā)稿,綠地集團的PE(TTM)僅有3.8倍,處于72家土木建筑行業(yè)公司的第61位,墊底水平。不過,在撇開了房地產(chǎn)的“晦氣”后,綠地控股的市值表現(xiàn)仍然低迷。

這主要是由于貢獻綠地利潤的主要還是地產(chǎn)業(yè)務(wù),大基建由于利潤率極低,龐大的營收似乎只是一個“空架子”。

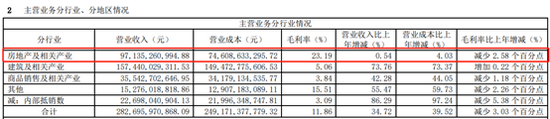

半年數(shù)據(jù)顯示,大基建貢獻的毛利79.7億元,而房地產(chǎn)業(yè)務(wù)貢獻了毛利225億元,差距仍然較大。而地產(chǎn)業(yè)務(wù)作為業(yè)績主力,卻持續(xù)疲軟,毛利率較上年同期再度減少2.58個百分點,僅有23.19%。

地產(chǎn)作為高杠桿行業(yè),幾個點的凈利潤率在房價波動面前顯得非常脆弱,因此在盈利能力持續(xù)下滑的大背景下,綠地集團即使換了行業(yè),也難改低估值的困境。

作者

肖恩

新浪財經(jīng)上市公司研究員

熱文排行

- 房企產(chǎn)品力指標(biāo)看哪些? ?從4大維度到23個指標(biāo)

- 華潤置地“春繭”回首上市25年韶華 助力城市發(fā)展耕耘不輟

- 萬物云擬IPO 真有“云”還是噱頭?

- 新城控股連續(xù)4個月銷售增幅為負(fù) ?下半年拿地力度驟減

- 行業(yè)銷售持續(xù)低迷 祥生控股面臨行業(yè)弱循環(huán)大考

- 專訪世茂服務(wù)葉明杰:不做環(huán)衛(wèi)做管家 收并購會量力而行 從未接觸過恒大

- 泰禾挺過來了?

- 天鴻中國赴港IPO 多次違規(guī)操作現(xiàn)金大力大

- 陽光城不想逃廢債 手段是推高成本借舊換新?

- 收購“專精特新”資產(chǎn)? 龍湖打造空間生態(tài)圈

聯(lián)系我們

- 郵 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀區(qū)西北旺東路新浪總部大廈

- 微 博:新浪財經(jīng)房產(chǎn)

400-052-0066 歡迎批評指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版權(quán)所有