陽光城不想逃廢債 手段是推高成本借舊換新?

出品:新浪財經上市公司研究院

作者:大眼樓管/肖恩

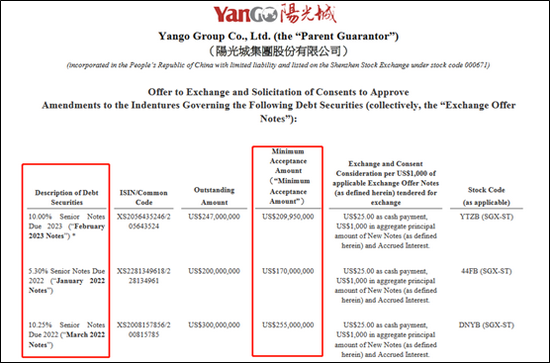

11月1日,陽光城集團股份有限公司(下稱“陽光城”)發布公告,對三只在新加坡交易所的美元債提出交換要約,并就債券契約修訂進行同意征求,交換的新債預計將于2022年9月償付,相較于2022年初到期的原債券即為展期。此外,陽光城還提出對另外5只債券的契約修訂進行同意征求。

值得關注的是,此次陽光城的債務展期方案加入了實控人全額擔保,但在11月10日截止日期前,有多少投資人會選擇展期仍存在不確定性。在當前調控政策持續緊縮的大環境下,陽光城的債務壓力、銷售回款、結轉業績表現均不如人意,持債的風險似乎在持續加大。

成本大幅提高 借新還舊延長債務久期

公告顯示,此次陽光城要展期的3只美元債的未償還余額分別為2.47億美元、2億美元、3億美元,合計達到了7.47億美元。要約交換的最低接受本金總額為已發行本金的85%,合計6.35億元,這并不是一筆小數目,如果展期成功,將階段性緩解陽光城目前的流動性緊張局面。

但相較于2022年1月、3月及YTZB債券2021年11月的回售選擇,本次陽光城的展期期限僅僅是2022年9月,債券久期提高并不是很明顯,明年9月陽光城又將面臨債務到期的壓力。且屆時,債務的成本將更高。

此次3只美元債的成本分別為10%、5.3%、10.25%,而公告顯示,如要約交換達成,債券持有人每1000美元本金將會獲取25美元的現金,2022年到期票息為10.25%、本金總額為1000美元的新優先票據。換句話說,三只美元債券的成本分別提升了2.75%、7.5%、2.5%,實際成本將達到12.75%,這超過了絕大多數房企近幾年的凈利潤率水平,提升幅度非常明顯,這也側面反應陽光城對延后償債的迫切需求。

債務壓力不小 回款卻不力

陽光城在公告中稱,相信如果成功完成現有票據的交換要約和征求同意書,公司將有足夠的財務資源償還新票據。

不過,據Wind數據顯示,截止目前,陽光城在境內發行的債券未償清的有30只,截止半年報存量海外債約15.19億美元。3季度末,陽光城的總有息負債約822億元,其中短債220億元,相較于公司賬面270億元的貨幣資金,如考慮中報就已有的68億元受限制資金,陽光城的短期流動性并不充裕。

據Wind最新數據,陽光城的控股股東陽光集團的流動性也不容樂觀,其已質押陽光城5.85億股股份,其控股股東及一致行動人質押14.48億股,分別占其所持股份的75.21%和79.51%,可見其股權質押比例較高,且隨著近期陽光城股價持續大幅下挫,或面臨平倉風險。

因此,陽光城的流動性、償債情況不僅關乎到公司的投資人和債權人的利益,甚至可能也將決定公司的實控人的歸屬問題。

開源節流是解決大多數流行性問題的思路,且隨著當前行業環境保交付的大“路線”下,陽光城賬面上還有904億合同負債亟待結轉交付,因此除了債務展期、借新還舊,抓銷售回款成為了陽光城必須拿下的“橋頭堡。”

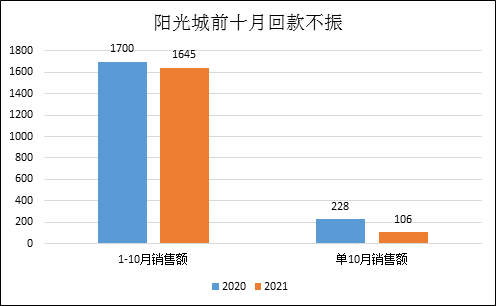

截至2021年6月30日,陽光城土儲剩余可售總建面4370萬平方米處于各個開發階段,其中約75.5%集中在一級和二級城市。而克而瑞數據顯示,今年前10月陽光城全口徑銷售1645億元,相較于前9月的1539億,“銀十”的銷售額僅在百億元左右的低水平。

前十個月的銷售情況較疫情干擾的2020年仍然更低,且這種情況在10月份更加明顯,較去年10月明顯不振。

業績對賭恐難完成 泰康坐不住了

總債務的帽子卡住了,銷售回款比去年還弱,這給陽光城的施工結轉交付帶來了一定的壓力。

上半年,陽光城實現結算營業收入299.32億元,同比增長24.10%,而三季度實現營業收入114.01億元,同比下降18.24%,歸母凈利潤為9.19億元,同比下降11.57%,歸母扣非凈利為-17.52億元,同比大降274.27%。

前三季度陽光城投資收益高達48.58億元,同比增長320%,主要是與萬物云換股產生投資收益,同時資產減值損失高達16.5億元,同比大增518%,主要是對部分項目計提跌價。若扣除投資收益并加入項目減值,陽光城的主營在三季度則是出現了比較夸張的業績變臉。

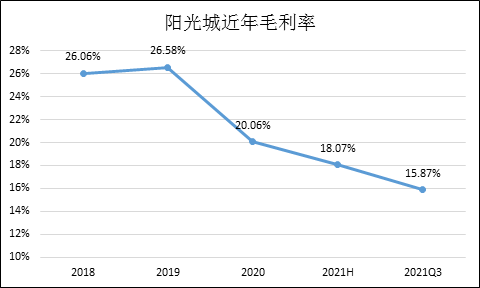

項目結轉的毛利從半年報原本就較低的18.07%驟降至三季度的15.87%。

主營項目結轉利潤率持續下滑,這跟近幾年陽光城激進的拿地策略有著本質關聯。

從2016年以來,陽光城在確立了沖刺千億規模的目標后,并在2017年引入“雙斌”,公司房地產銷售額也增長迅速。2016-2018年分別實現了487.2、915、1628.56億元的銷售規模,而在這背后是持續攀升的拿地成本。年報數據顯示,2016-2018年間陽光城的平均累計土儲成本分別為3251.75、3644.26、4339.44元/平米,兩年提升了33.45%,而克而瑞數據顯示公司同期的銷售均價反而有所下降。

面對如此業績,泰康坐不住了,在陽光城發布公的《關于公司<2021年第三季度報告>的議案》中,有2票的反對票都來自泰康系委派的董事陳奕倫、姜佳立。

而這樣的業績也大幅低于此前雙方的業績對賭。

2020年9月9日,泰康人壽及泰康養老戰略投資了陽光城。兩家公司合計協議受讓上海嘉聞所持陽光城13.53%股份,交易完成后陽光城的第三大股東將變更為泰康集團。

按照合作協議,2020年-2024年陽光城歸母凈利潤年均復合增長率不低于15%,且前5年累積歸母凈利潤數不低于340.59億元,此外還約定了2025-2029年承諾歸母凈利潤數分別為101.72億元、111.90億元、123.08億元、129.24億元和135.70億元。協議中指出,如果增幅或累計歸母凈利潤金額不達標,則陽光集團給予上市公司現金補償。

而今年前三季度的扣非歸母凈利潤僅有0.87億元,這相較于去年的51.91億元幾乎減少到可以忽略不計的地步了。面對當前的大環境,手握10年的空頭支票,看著陽光城集團的高質押比例及可能面臨的質押爆倉風險,泰康坐不住是肯定的。

作者

肖恩

新浪財經上市公司研究員

熱文排行

聯系我們

- 郵 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版權所有