股價腰斬、目標價被下調42% 高增物業股太多時代鄰里不香了

出品:大眼樓管

作者:陳憲

8月11日,港股物業公司時代鄰里發布2021年中期業績公告。上半年公司實現營業收入11.62億元,同比增長65.5%;擁有人應占凈利潤約為1.53億元,同比增長81.8%。同期毛利率約為30.1%,同比提升1.7個百分點。凈利率為14.4%,同比提升2.4個百分點。

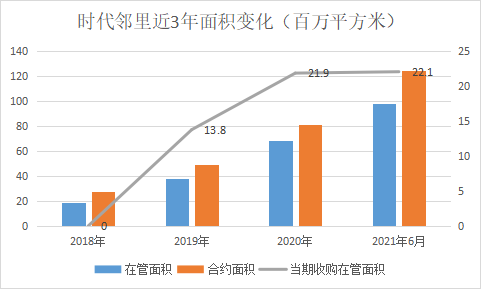

截至2021年6月,公司在管面積約97.9百萬平方米,合約面積約124.4百萬平方米,面積儲備率為0.27,業績確定性不高。

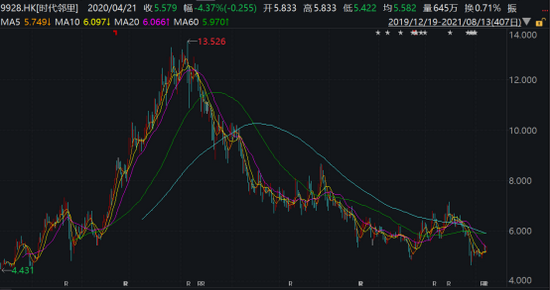

值得關注的是,公司股價對比去年8月的高點,已經跌去約58%。業績穩步增長,股價卻腰斬,時代鄰里發生了什么?

收并購堆起來的成長

時代鄰里背靠時代中國,深耕大灣區,截至2021年6月,總在管面積中49.1%位于大灣區。上半年公司新增物業管理合約面積約42.7百萬平方米,其中大灣區新增6.7百萬平方米,其他城市新增約36百萬平方米。

從新項目來源來看,并購仍然扮演了重要角色。上半年并購而來的在管面積為22.1百萬平方米,合約面積29.2百萬平方米。去年同期并購的合面積是22百萬平方米,并購水平與去年持平。

以時代鄰里半年報的數據計算,公司目前儲備率仍舊不高,為0.27。2018-2020年,這一指標分別是0.48、0.28、0.19,遠低于大部分物管公司至少0.5的儲備水平。

時代鄰里2019年12月上市,彼時合約面積只有49.3百萬平方米,至2021年中報合約面積達到了124.4百萬平方米,規模翻了2.5倍。一方面自主外拓+母公司輸送,這部分約在10百萬平方米左右,略有增長。另一方面并購而來的項目更大,這部分項目儲備面積低,甚至沒有儲備面積。因此時代鄰里上市后雖然規模不斷擴張,但是儲備率一直不高,業績確定性較差。

梳理時代鄰里以往的面積變化,明顯可以看到2019年末公司登陸資本市場后加緊了收購步伐。2020年3月3272萬元收購廣州浩晴物業、5月1486萬元收購廣州耀城物業、6月2.34億元收購上海科箭物業,最后一單增加了16百萬平方米在管面積。2021年4月完成對成都合達聯行物業80%股權收購,增加在管面積18.5百萬平方米。

伴隨收購利好發布,2020年上半年公司股價不斷推高,市盈率(TTM)在2020年8月最高曾達119倍,總市值130億元。然而隨著物業板塊降溫,這家規模中型物管公司股價開始一瀉千里,股價較去年同期腰斬。

2021年中報利好發布后,當日股價微降2.8%,市場反應冷淡。截止13日時代鄰里市盈率(TTM)僅為14.5倍,總市值在一年時間下降了60%,為52億元。目前物業股市盈率中位數在24倍左右,潮水過后時代鄰里繼續以并購推進的增長,市場認可度似乎不高。

或許正是由于連續收購上海科箭、合達聯行兩家大型物管公司,時代鄰里需要時間進行消化。“2020年下半年開始,我們就在調整策略和結構,目前是以團隊自主拓展為主,收購為輔,進一步調整我們規模增長的結構。”暫緩收并購腳步,是時代鄰里管理層在業績會上透露出的信號。

高增故事太多 時代鄰里不香了

拉長時間維度來看,時代鄰里2021年中報保持了以往的業績增速。營業收入11.62億元,同比增長65.5%;擁有人應占凈利潤約為1.53億元,同比增長81.8%,符合2021年的盈利預期。在這之前2020年,時代鄰里營收凈利潤增速分別高達63%、142%。

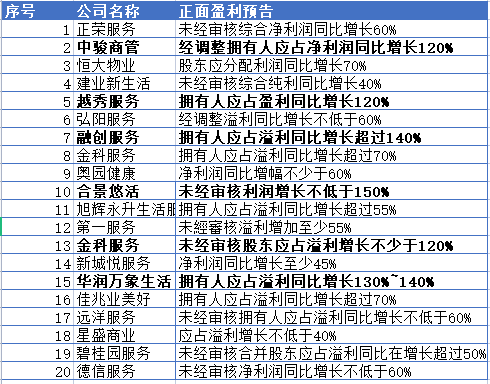

業績符合預期高速增長,股價卻腰斬了?可能的原因有兩方面。一是物業板塊熱度降溫,尤其是前期已經經歷過爆炒標的,今年上半年以來估值回歸是主要的基調。二是,高速增長的物業股并不少。

根據新浪財經不完全統計,上半年披露利潤增長超過100%的就有6家,時代鄰里81%的增長在行業內算是中等水平。上市較早的紅利隨著高增物業新股越來越多逐漸消失。

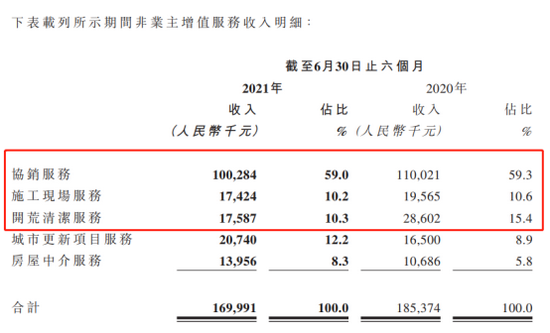

從業務結構上來看,上半年由于非業主增值服務收入銳減,時代鄰里的物業管理服務占比加大。從去年同期的60.5%上升到62.9%,增加了2.4個百分點;非業主增值服務則從26.4%的占比下降至14.6%,下降了11.8個百分點;社區增值服務上半年生活服務收入大增,同比增長250%,占比提升至15.3%。

非業主增值服務上半年同比減少8.3%,主要是協銷服務、開荒清潔服務、施工現場服務三項業務的發展略有停滯。這部分業務與開發商竣工業務緊密相連。

隨著時代鄰里項目來源中并購項目不斷增加,非住宅收入占比首次超過了住宅(46.7%、53.3%),第三方項目面積占比遠超關聯方時代中國(23%、77%)。

值得關注的是,非住宅物業可能沒有協銷或開荒清潔等服務需求。如果是并購而來的住宅物業,大多渡過了開發商服務時期,甚至成立了業主委員會,物業合同有明確期限。不論哪種情況,并購項目中非業主增值服務收入是大大少于關聯方項目的。

這意味著,時代鄰里未來若持續加大并購力度,營收增長或弱于面積增長,公司需要找出除面積增長以外的第二亮點,比如社區增值服務。僅有面積故事,時代鄰里如何比得過top20房企旗下的物業公司?

中報發布后,匯豐研究發布研究報告稱,維持時代鄰里“買入”評級,目標價降41.7%由13.9港元下調至8.1港元,目標市盈率由24倍降至14倍。理由是,雖然公司在第三方擴張和并購方面取得堅實的進展,但由于中小型新上市公司數量的增加和缺乏強大的母公司支持,中小型物業管理公司的估值被市場折讓。

作者

陳憲

新浪財經上市公司研究員

熱文排行

聯系我們

- 郵 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版權所有