新華聯(lián)上半年虧損擴(kuò)大 債務(wù)危機(jī)化解難度加大

出品:大眼樓管

作者:肖恩

近兩年來(lái),老牌房企新華聯(lián)風(fēng)雨飄搖的日子可不好過(guò)!

由于全資子公司湖南新華聯(lián)建設(shè)工程有限公司未能如期償還廈門(mén)國(guó)際北京分行、中鐵信托的債務(wù)5.03億、3.62億元,被強(qiáng)制執(zhí)行拍賣(mài)相關(guān)執(zhí)行財(cái)產(chǎn)。不過(guò),其在京東網(wǎng)司法拍賣(mài)的持有的長(zhǎng)沙銀行3.14%的股票,卻最終流拍。銀行股作為資本市場(chǎng)的“三傻”之一無(wú)人接盤(pán)。

而事實(shí)上,更換會(huì)計(jì)事務(wù)所的新華聯(lián)還面臨中信銀行的債務(wù)訴訟,控股股東所持股份全部被司法凍結(jié),資產(chǎn)被查封凍結(jié)的諸多不利局面。

2020年的疫情僅僅是壓垮新華聯(lián)控股流動(dòng)性的最后一根稻草,新華聯(lián)的根本問(wèn)題還是步子邁的太大,而且可能邁錯(cuò)了。

攤子鋪的太大:5大板塊布局

新華聯(lián)集團(tuán)創(chuàng)立于1990年,自己稱(chēng)是已成為涵蓋文旅與地產(chǎn)、礦業(yè)、石油、化工、新能源、投資、金融、陶瓷、娛樂(lè)業(yè)、園林、酒業(yè)等多個(gè)產(chǎn)業(yè)的大型現(xiàn)代企業(yè)集團(tuán)。看上去新華聯(lián)集團(tuán)的業(yè)務(wù)龐雜,涵蓋的領(lǐng)域繁多,下屬可以概括為5大板塊,分別為文旅與地產(chǎn)板塊、化工與材料板塊、礦業(yè)與石油板塊、金融與投資板塊、綜合板塊。

與不少房地產(chǎn)公司圍繞主業(yè)開(kāi)發(fā)業(yè)務(wù)推動(dòng)“房地產(chǎn)+”的多元化布局不同,新華聯(lián)集團(tuán)的各業(yè)務(wù)之間的協(xié)同效應(yīng)并不強(qiáng),而且都是重資產(chǎn)投入。在創(chuàng)業(yè)31年后,竟然被一場(chǎng)突如其來(lái)的疫情壓垮了。

2020年受新冠肺炎疫情影響,新華聯(lián)控股出現(xiàn)流動(dòng)性風(fēng)險(xiǎn),部分債務(wù)到期未清償,進(jìn)而面臨多家債權(quán)人的“收傘”,并在去年5月份成了債權(quán)人委員會(huì)。但一年過(guò)去了,新華聯(lián)公告的相關(guān)司法拍賣(mài)、股權(quán)凍結(jié)、訴訟公告、資產(chǎn)查封的消息越來(lái)越頻繁,債權(quán)人委員會(huì)的進(jìn)展似乎并不樂(lè)觀。

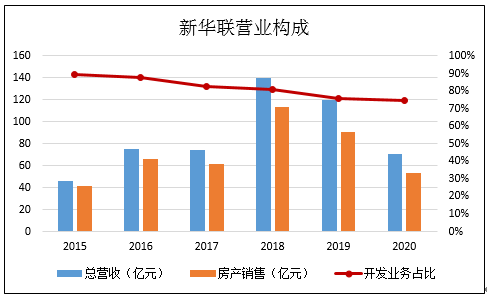

A股上市公司新華聯(lián)文旅發(fā)展股份有限公司是新華聯(lián)集團(tuán)旗下聚焦在房地產(chǎn)開(kāi)發(fā)的平臺(tái),業(yè)務(wù)始于1992年,但是直到2020年銷(xiāo)售額仍?xún)H有71.19億,共計(jì)開(kāi)發(fā)樓盤(pán)僅100個(gè),都未能進(jìn)百億規(guī)模。

可以說(shuō)新華聯(lián)文旅是“起了大早趕了個(gè)晚集”。為了躋身行業(yè)前列,新華聯(lián)文旅試圖從單一“開(kāi)發(fā)商”向“開(kāi)發(fā)商+運(yùn)營(yíng)商+服務(wù)商”轉(zhuǎn)型,按照“地產(chǎn)+文旅+金融”的定位,新華聯(lián)文旅目前旗下布局了四大景區(qū):長(zhǎng)沙銅官窯古鎮(zhèn)、蕪湖鳩茲古鎮(zhèn)、西寧童夢(mèng)樂(lè)園、四川閬中古城,還擁有16家星級(jí)酒店和一家旅行社,但創(chuàng)收情況人不容樂(lè)觀。

在近幾年總營(yíng)收持續(xù)下滑的大背景下,新華聯(lián)除物業(yè)開(kāi)發(fā)以外的業(yè)務(wù)并沒(méi)有承擔(dān)起增長(zhǎng)的重任,開(kāi)發(fā)業(yè)務(wù)占比仍然占比70%。此外,從公司2020年不足百億的銷(xiāo)售業(yè)績(jī)及64.5億元的合同負(fù)債看,未來(lái)幾年新華聯(lián)可供結(jié)轉(zhuǎn)創(chuàng)收的潛力也不大。

2020年底新華聯(lián)文旅賬面的固定資產(chǎn)及房地產(chǎn)投資達(dá)到146億元,同期文旅綜合產(chǎn)生的11.12億元,再扣除相關(guān)的折舊、管理、銷(xiāo)售、財(cái)務(wù)稅收費(fèi)用,文旅綜合項(xiàng)目的回報(bào)率并不樂(lè)觀。整個(gè)新華聯(lián)文旅的盈利及現(xiàn)金流創(chuàng)造能力也堪憂(yōu),2020年虧損凈利潤(rùn)率僅為-17.32%,以往正常的2019年凈利潤(rùn)率也僅有7.37%。自2017年以來(lái),新華聯(lián)文旅每年的現(xiàn)金額凈增加均為負(fù),也就是說(shuō),新華聯(lián)一直在失血,主要是自持物業(yè)的投資支出還有償還債務(wù)的資金流出。

新華聯(lián)文旅如此,整個(gè)新華聯(lián)集團(tuán)也好過(guò)不到那里去。公司官網(wǎng)顯示,新華聯(lián)控股集團(tuán)的總資產(chǎn)達(dá)1000億元,而新華聯(lián)文旅超過(guò)500億,而集團(tuán)其余包括礦業(yè)、石油、化工等重資產(chǎn)投入的業(yè)務(wù)也不樂(lè)觀。

新華聯(lián)文旅盈利能疲軟的情況,其占集團(tuán)的利潤(rùn)之比卻在增加,這從側(cè)面反映出集團(tuán)的其余業(yè)務(wù)表現(xiàn)實(shí)在下滑的。此外,2020年新華聯(lián)文旅虧損12億,而集團(tuán)虧損78億,地產(chǎn)板塊意外的重資產(chǎn)業(yè)務(wù)損失慘重。

堪憂(yōu)的自身造血能力,使得新華聯(lián)控股的資產(chǎn)負(fù)債率從2015年的67.8%飆升至2020年的82.53%,加杠桿的游戲在2020年疫情下玩崩了。

運(yùn)營(yíng)大幅改善,虧損卻持續(xù)擴(kuò)大?

面對(duì)行業(yè)洗牌階段,不同的房企選擇不同的方向。有的圍繞在房地產(chǎn)開(kāi)發(fā)周?chē)嘣械膹拈_(kāi)發(fā)轉(zhuǎn)自持運(yùn)營(yíng),有的直接選擇輕資產(chǎn)化運(yùn)營(yíng)。

新華聯(lián)文旅顯然走了自持運(yùn)營(yíng)的道路,在確立了“文旅+金融+地產(chǎn)”的發(fā)展定位后,公司試圖將文旅產(chǎn)業(yè)打造成戰(zhàn)略支柱型產(chǎn)業(yè)。但自持運(yùn)營(yíng)的模式在2020年都遇到了較大的挑戰(zhàn),新華聯(lián)文旅也不例外,在本來(lái)就疲軟的2019年?duì)I收再次同比大幅下滑,分別達(dá)到-14.37%、-40.91%。

在去年低基數(shù)的情況下,今年不少房企均實(shí)現(xiàn)了非常靚麗的同比增長(zhǎng)數(shù)據(jù),而令人意外的是,新華聯(lián)近日披露的半年業(yè)績(jī)預(yù)告竟然是虧損預(yù)告。公司在預(yù)告中稱(chēng),在各文旅項(xiàng)目經(jīng)營(yíng)數(shù)據(jù)向好的情況下,公司仍然預(yù)計(jì)虧損7-7.5億元,甚至較去年疫情期間的虧損5.65億元,情況更加糟糕。

公司給出的原因是,部分房地產(chǎn)項(xiàng)目因疫情反復(fù)、市場(chǎng)環(huán)境等原因銷(xiāo)售未達(dá)預(yù)期;部分已售項(xiàng)目未能按計(jì)劃實(shí)現(xiàn)交付,無(wú)法結(jié)轉(zhuǎn)收入和利潤(rùn);本期已結(jié)轉(zhuǎn)的產(chǎn)品多為低毛利產(chǎn)品,導(dǎo)致銷(xiāo)售毛利下降;公司文旅項(xiàng)目由于折舊等固定成本高,影響了公司利潤(rùn)水平,但本期景區(qū)的入園人數(shù)和收入均同比實(shí)現(xiàn)大幅增長(zhǎng)。

從這個(gè)公告里,我們可以看出這么三點(diǎn)信息:

1. 今年上半年的疫情并不是影響施工結(jié)轉(zhuǎn)的原因,從絕大多數(shù)同行的經(jīng)營(yíng)數(shù)據(jù)竟可以看出來(lái),新華聯(lián)的這個(gè)原因,邏輯上站不住腳,這其中或許是由于資金緊張,施工難以為繼。

2. 此外,查看公司去年底的合同負(fù)債,僅有64億元,即使全部交付,營(yíng)收增速也聊勝于無(wú),而且項(xiàng)目利潤(rùn)率也不高。

3. 文旅項(xiàng)目仍有大體量的折舊(側(cè)面反映公司將文旅項(xiàng)目列為了固定資產(chǎn)),折舊對(duì)于公司文旅項(xiàng)目的盈利能力影響還是顯著的。

既沒(méi)有資金、也并沒(méi)有充足的需要交付的項(xiàng)目,這或是新華聯(lián)上半年業(yè)績(jī)不振的主要原因。而在目前公司面臨債務(wù)危機(jī)的背景下,更難以有足夠的資金盤(pán)活公司的業(yè)務(wù),這或在一定程度上形成惡性循環(huán)。

逾期、凍結(jié)、拍賣(mài)……新華聯(lián)的路在哪里?

截至2020年12月,新華聯(lián)文旅資產(chǎn)負(fù)債率83.45%,賬面有息負(fù)債約229.98億元,龐大的債務(wù)產(chǎn)生的利息費(fèi)用占息稅前利潤(rùn)的比例高達(dá)354.84%,貨幣資金占短期債務(wù)比例僅有0.28,速動(dòng)比率為約0.19,短期償債壓力巨大。

唇亡齒寒,集團(tuán)在去年5月份爆出債務(wù)逾期后,新華聯(lián)文旅的狀況也不好過(guò)。

截至2021年4月28日,新華聯(lián)到期未償還的借款本金約為16.13億元,部分仍未簽訂相關(guān)的展期協(xié)議。以至于公司全資子公司湖南新華聯(lián)建設(shè)因債務(wù)逾期被強(qiáng)制執(zhí)行拍賣(mài)參股的長(zhǎng)沙銀行股份。

流動(dòng)性危機(jī)最容易形成連鎖反應(yīng),近日新華聯(lián)文旅公告中信銀行因公司下屬銀川新華聯(lián)債務(wù)逾期,訴至銀川中級(jí)人民法院,并要求新華聯(lián)立即償還本應(yīng)2028到期的債務(wù)3.5億元。

更加糟糕的是,出去新華聯(lián)控股持公司股份被全部?jī)鼋Y(jié)外,由于債務(wù)糾紛,新華聯(lián)自身也存在新增資產(chǎn)被查封、凍結(jié)的情況,具體如下:

項(xiàng)目旗下的資產(chǎn),尤其是存貨資產(chǎn),被凍結(jié)后更是壓小了新華聯(lián)的自身轉(zhuǎn)圜的空間。

新華聯(lián)控股因涉足諸多協(xié)同性并不強(qiáng)的重資產(chǎn)領(lǐng)域,且包括房地產(chǎn)文旅板塊在內(nèi)的各業(yè)務(wù)發(fā)展的并不理想,新增現(xiàn)金流的能力均面臨較大考驗(yàn)。高杠桿率游戲能玩下去的根本是業(yè)務(wù)也是高盈利,否則一有風(fēng)吹草動(dòng)就必然面臨流動(dòng)性危機(jī)。

集團(tuán)公司給予的流動(dòng)性支持沒(méi)有了,新華聯(lián)文旅的債務(wù)危機(jī)只能依靠自己,而其自身因?yàn)榻陙?lái)持續(xù)砸錢(qián)文旅業(yè)務(wù),固定資產(chǎn)自2014年的4.12億,5年間就飆升至2019年的120.84億元,增長(zhǎng)了近30倍,債務(wù)也水漲船高。而應(yīng)收則僅僅從35億升高至70.84億元。

事實(shí)上,新華聯(lián)早在幾年前就開(kāi)始意識(shí)到流動(dòng)性緊張的問(wèn)題。在2018年公司就與華融、信達(dá)等資產(chǎn)管理公司籌劃債務(wù)緊張解決方案。

從公司的現(xiàn)金流也能看出來(lái),公司基本不怎么拿地,盡量保證經(jīng)營(yíng)現(xiàn)金流為凈流入。籌資現(xiàn)金流從2017年就開(kāi)始了持續(xù)流出,顯示公司在持續(xù)償還此前幾年猛增的債務(wù)。而讓新華聯(lián)雪上加霜的是,在2018面公司就面臨債務(wù)緊張的時(shí)候,公司的投資活動(dòng)現(xiàn)金流仍然在凈流出,疊加2020年疫情則成了壓垮新華聯(lián)這艘大船的最后一根稻草,盡管2020的投資現(xiàn)金流支出僅有2.32億元,基本停止了,但為時(shí)已晚。

目前看,新華聯(lián)或許只能通過(guò)變賣(mài)資產(chǎn)才有可能渡過(guò)難關(guān)。

作者

肖恩

新浪財(cái)經(jīng)上市公司研究員

熱文排行

- 小物企上市遇冷:新希望服務(wù)年初至今跌去52% 物業(yè)同質(zhì)化供股難有“特色”

- 物業(yè)股集體重挫:世茂服務(wù)兩日跌19.6% 《整治通知》政策利空背鍋?

- 拿地金額不得超銷(xiāo)售額40%?卓越、榮安、中駿等今年已踩線(xiàn)

- 和泓服務(wù)蒙眼狂奔:上市以來(lái)9次并購(gòu) 規(guī)模突進(jìn)股價(jià)翻倍

- 物業(yè)半年報(bào)|新大正業(yè)績(jī)?cè)鲩L(zhǎng)38.4%但市場(chǎng)反應(yīng)冷淡 增值服務(wù)尚無(wú)起色

- 美元債跌幅加大中梁控股疲于回購(gòu) 投資人在擔(dān)心什么?

- 潤(rùn)華物業(yè)IPO:醫(yī)院及公共物業(yè)的錢(qián)不好賺 84%未付合同在2021年到期

- 力高集團(tuán)1年期美債利率高達(dá)11% 低權(quán)益比猛拿地明股實(shí)債嫌疑大

- 紅星地產(chǎn)“骨折價(jià)”賣(mài)身遠(yuǎn)洋 車(chē)建新走的決絕

- 母公司魯商發(fā)展“不務(wù)正業(yè)” 魯商生活服務(wù)高依賴(lài)下如何“斷奶”?

聯(lián)系我們

- 郵 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀區(qū)西北旺東路新浪總部大廈

- 微 博:新浪財(cái)經(jīng)房產(chǎn)

400-052-0066 歡迎批評(píng)指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版權(quán)所有