力高集團1年期美債利率高達11% 低權益比猛拿地明股實債嫌疑大

出品:大眼樓管

作者:肖恩

7月20日,力高地產集團有限公司(下稱“力高集團”)發布公告稱,將發行額外于2022年到期的1.008億美元11%優先票據,該票據將與于2022年到期的2.2億美元11.0%優先票據合并及形成單一系列,融資所得將用于借新還舊。

今年以來,力高集團發行了4筆美元債,融資成本從8%持續走高至11%。值得注意的是四次發行美元債都是短期債,此次僅1年期的美元債融資成本高達11%,更是與力高集團當前較為充足的現金儲備形成鮮明的對比。

杠桿率、融資成本持續攀升

自今年4月8日以來,力高集團發行了4筆美元債,分別為:

2022年到期的2.2億美元8%成本的優先票據;

2022年到期的0.65億美元8%成本的優先票據;

2023年到期的6億美元10.5%成本的優先票據;

2022年到期的1億美元11%成本的優先票據。

公司在相對更加市場化的海外美元債市場,融資成本一路走高,同日公告發行無抵押信用美元票據的還有路勁、寶龍地產等,融資成本分別僅有5.125%、4%,與力高集團的高利息形成鮮明對比。

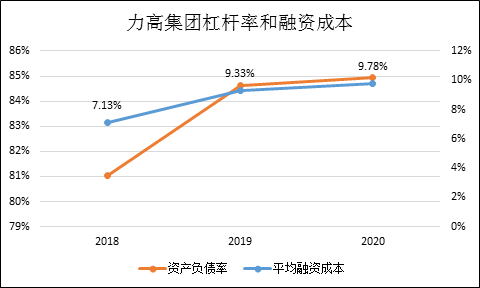

2020年年報顯示,力高集團的平均融資成本就高達9.78%,較2019年9.33%的高位繼續提升。回顧力高集團2020年發行的4筆美元債,成本與今年接近,可預計力高集團今年的整體融資成本較去年并不會有明顯的改善。

截止去年底,力高集團賬面超百億資金,現金短債比也非常充裕,緣何公司的融資成本卻走高呢?

房地產公司的融資成本高低,多受公司杠桿率所影響。2018年-2020年,力高集團的資產負債率分別81.04%、84.61%、84.94%,整體杠桿率持續走高。截止2020年底,力高集團剔除預收款后的資產負債率為78.1%,凈負債率為48.7%,非受限現金短債比為1.44。由此。力高集團通過拉長債務久期,留足賬面資金,改善了相關指標,但仍踩1道紅線。

為沖規模猛拿地

力高集團于1992年福建起家,2012年將總部遷至深圳,發力大灣區布局,成為中國最早一批完成全國化布局的房企。創業近30年發展速度較慢,截止2020年銷售額僅409億,僅位列行業79名。

盡管一直秉承中游房企的定位,但隨著近兩年行業洗牌的加劇,閩系出身的力高集團也有了緊迫感,并擬定了3年千億目標,意味著每年的增速約30-40%,這個增速在未來幾年并不容易實現,加大拿地力度成為緩解焦慮的主要方式。

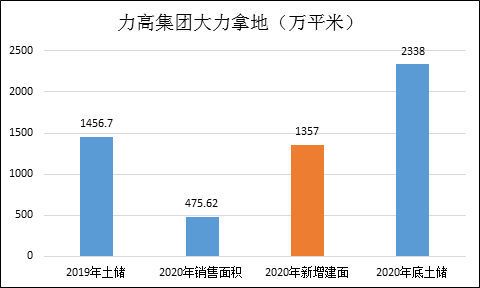

據研究機構克而瑞最新發布的2020年中國房企總土儲貨值排行榜TOP100顯示,力高集團總土儲貨值位列第62位,達2216.4億元人民幣,明顯高于公司銷售排名。且截至2020年底,力高集團擁有土地儲備2338萬平方米,同比大幅增長了60.5%。僅2020年就新增土儲36幅,算下來新增建面1357萬平米,幾乎相當于2019年末1456.7萬平米土儲建面翻倍的規模。相較于全年475.62萬平米的銷售面積來說,拿地力度都達到了3.06的高水平。

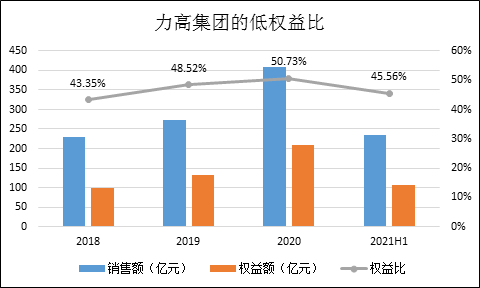

因此,今年上半年,力高集團實現的合約銷售約為人民幣235.10億元,建筑面積約267.74萬平方米,分別同比增長80.6%、58.33%。不過值得注意的是,這里面的力高集團的權益比明顯下滑,僅有45.56%,竟未能超過50%。

低權益比規模的背后是明股實債?

我們通過克而瑞近幾年統計的銷售數據看,力高集團的權益比一直處在非常低的水平,且在今年上半年下滑至45.56%的水平,235.1億元的全口徑下僅有107億元的權益額。

這主要是由于公司的權益構成決定的。2016年,力高集團的少股股東權益比僅為16.5%,到2020年底飆升至47.4%的高位,考慮到權益結構的變化趨勢,預計力高集團的銷售權益比將在未來繼續維持在低位。

不過值得注意的是,相較于過去幾年少數股東權益比在40%出頭的情況,力高集團的少數股東損益則并沒有相應的表現。從2017年至2020年,力高集團實現凈利潤合計達到52.8億元,這期間歸屬于少數股東的損益合計10.98億元,占總利潤比僅20.8%的水平,明顯少于同期權益比。

這不得不令人懷疑,在日益膨脹的少數股東權益的背后,明股實債有多少呢?

查看公司2020年年報,附注27項是關于全年力高集團對于附屬公司收購的繁雜記載,且在公司的附屬公司當中,我們發現諸多投資公司參股的身影,諸如:

合肥力宏置業有限公司,力高持股60%,安徽省前城投資股份有限公司持股40%;

合肥力宏置業有限公司,力高持股70%,安徽省前城投資股份有限公司持股30%;

合肥磐瑞置業有限公司,力高持股70%,安徽省前城投資股份有限公司持股30%;

合肥同鑄置業有限公司,力高持股60%,安徽省前城投資股份有限公司持股40%;

……..

我們查看安徽前城投資,發現公司的實控人為兩個自然人,且公司的經營范圍為城市建設投資、股權投資、實業投資、創業投資等,并無房地產開發性質的經營范圍。

一向低調的力高集團,骨子里依然有著閩系房企的激進,試圖在行業調整階段通過低權益比的方式迅速堆積規模沖上千億。這過程中,一旦項目盈利不佳則就可能蘊含著各方兌付壓力。

作者

肖恩

新浪財經上市公司研究員

熱文排行

聯系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版權所有