朗詩綠色生活上市首日高開低走 定價低背后是基本面難撐高估值

出品:新浪財經(jīng)上市公司研究院

作者:陳憲

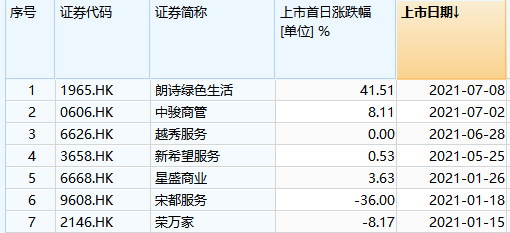

港交所正在迎來一波小物企上市潮。7月8日朗詩綠色生活上市,暗盤盤中一度上漲超120%,后以6.00港元/股開盤,較3.18港元的發(fā)行價上漲88.68%。最終股價高開低走,以4.5港元收盤,上市首日漲幅高達(dá)41.5% 。這在近期上市的物業(yè)新股中實屬少見。

據(jù)了解,朗詩綠色生活在招股階段并未受到太多追捧。全球公開發(fā)售1億股股份,香港公開發(fā)售1000萬股股份,獲7.01倍的超額認(rèn)購;國際發(fā)售9000萬股股份,獲0.25倍的超額認(rèn)購。

從公司基本面來看,業(yè)績增速不突出、利潤率不高、儲備率走低,這樣一家平平無奇的小物企沒有支撐股價暴漲的動因。很可能是定價過低,亦或者市場對于綠色環(huán)保概念的炒作。

蚊型物企估值趕上腰部物企

朗詩綠色生活背靠朗詩地產(chǎn)。現(xiàn)年60歲的田明,擔(dān)任朗詩綠色地產(chǎn)的董事局主席兼執(zhí)行董事,同時擔(dān)任物業(yè)上市主體的董事長兼非執(zhí)行董事,持有朗詩綠色生活全球發(fā)行后34.16%股權(quán)。

整體來看,朗詩綠色生活是一家較為“傳統(tǒng)”的物管公司。截至2020年末,公司物業(yè)管理服務(wù)涵蓋21個城市,包括15個長三角洲城市及6個中國其他城市。其中大部分物管項目以住宅項目為主,住宅及非住宅面積占在管面積的比例分別為94.9%、5.1%。

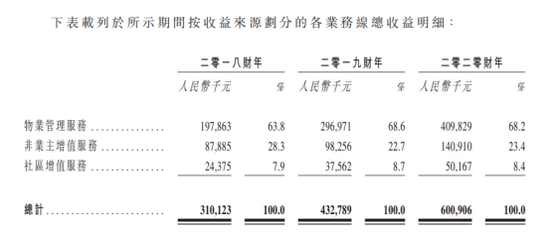

從業(yè)務(wù)結(jié)構(gòu)來看更是如此。物業(yè)管理服務(wù)、非業(yè)主增值服務(wù)、社區(qū)增值服務(wù)三大業(yè)務(wù)收入在2020年的占比分別是68.2%、23.4%、8.4%。以收取基礎(chǔ)物業(yè)費(fèi)為主的物業(yè)管理服務(wù)收入貢獻(xiàn)始終在60%以上,毛利更高、尚在探索階段的社區(qū)增值服務(wù)占比始終低于10%。

從過往業(yè)績來看,朗詩綠色生活的表現(xiàn)也不算突出。2018-2020年,朗詩綠色生活實現(xiàn)營業(yè)收入3.1億元、4.33億元、6億元,復(fù)合年增長率為39.2%;同期凈利為3096萬元、3431萬元、6556萬元,復(fù)合年增長率為45.2%。而Wind數(shù)據(jù)顯示,目前已上市的物業(yè)公司營收及凈利潤的復(fù)合年增長率的平均值分別為38.5%、63.1%。

業(yè)績表現(xiàn)雖平平無奇,但朗詩綠色生活此番上市以6港元/股開盤,盤中一度漲幅高達(dá)127%,公司股價高開低走,截至收盤報4.5港元/股,漲幅高達(dá)41.5%,仍是近期上市首日表現(xiàn)最好的物業(yè)新股。隨著股價上漲,公司目前市盈率(TTM)為23.1倍。

二級市場上物業(yè)股平均市盈率(TTM)在30倍左右,朗詩綠色生活估值從行業(yè)角度看雖然不高。但值得注意的是,公司規(guī)模不大。2020年17.3百萬平方米的在管面積排在物業(yè)股尾部,屬于典型的小物企。但市盈率處在行業(yè)中位,高于規(guī)模更大的雅生活服務(wù)及時代鄰里。

以6億營收、6500萬凈利潤類比同規(guī)模物業(yè)股,佳源服務(wù)目前市盈率(TTM)為31倍,弘陽服務(wù)為21.8倍,目前股價均有著不錯的市場表現(xiàn)。朗詩綠色服務(wù)大漲后估值與之持平,主要可能是發(fā)行市盈率僅為16.3倍,而公司總市值僅18億元,2.4億的成交額對股價拉動作用明顯。

盈利不強(qiáng)儲備率還在不斷走低 想象空間在哪?

若從成長角度看朗詩綠色生活,可能就沒有那么大的漲幅。

2018-2020年公司毛利率為26.7%、23.4%、26.7%,2019年由于收入大頭物業(yè)管理服務(wù)毛利率從18.4%下降至15.8%,導(dǎo)致綜合毛利率下滑。

在不算低的毛利率基礎(chǔ)上,公司同期凈利率為9.98%、7.3%、10.9%,10%左右的毛利率同樣屬于行業(yè)尾部,與公司在管規(guī)模想匹配。

根據(jù)前文所述,朗詩綠色生活較為“傳統(tǒng)”,無論是利潤率的波動還是收入增長,都受基礎(chǔ)物業(yè)管理服務(wù)影響較大。該業(yè)務(wù)收入提高靠在管規(guī)模的擴(kuò)大,利潤率則依靠平均物業(yè)費(fèi)及成本管控。

在管規(guī)模角度,2020年公司在管建筑面積為17.3百萬平方米,合約面積建筑面積為23.7百萬平方米。以此計算,剩余儲備面積僅為6.4百萬平方米,儲備率0.36,遠(yuǎn)低于大部分物業(yè)股的0.5。且近些年儲備率從0.58至0.36,不斷走低。朗詩地產(chǎn)近兩年操盤面積在2.3百萬平方米,并不足以支撐朗詩綠色生活高速增長。

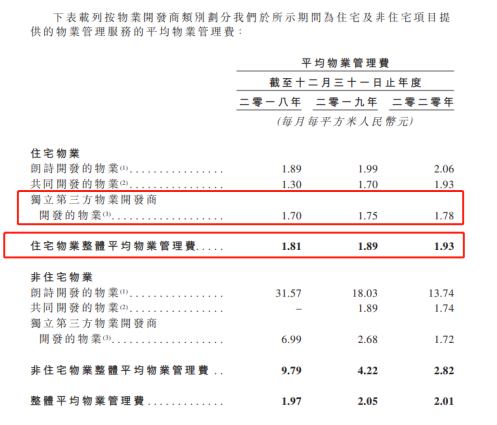

從物業(yè)費(fèi)角度,公司90%的在管面積來自于住宅物業(yè),住宅物業(yè)收費(fèi)單價不高,且提價困難。朗詩綠色生活住宅平均物業(yè)費(fèi)在1.8元~1.9元,低于行業(yè)平均2.1元。其中第三方物業(yè)開發(fā)商收費(fèi)又略低于公司均值,由于第三方項目占比達(dá)到了44.3%,公司整體物業(yè)費(fèi)的提升可能略顯困難。

硬性指標(biāo)目前看不到太多確定性,剩下的期待只能來自于第三方外拓及并購。此次上市,公司朗詩綠色生活募資2.6億元,56.8%將用作戰(zhàn)略收購及投資。

這次朗詩綠色生活上市,著重強(qiáng)調(diào)了綠色建筑的概念。綠色建筑指的是獲得中國住建部及其他地方行政部門頒發(fā)的“綠色建筑標(biāo)志”的物業(yè)或在國際上受廣泛認(rèn)可的環(huán)境及建筑可持續(xù)認(rèn)證體系認(rèn)可的物業(yè)。

招股文件顯示,國家發(fā)改委頒布的《綠色生活創(chuàng)建行動總體方案》設(shè)立了截至2022年中國城鎮(zhèn)綠色建筑面積應(yīng)至少占新開發(fā)物業(yè)建筑面積至少60%的目標(biāo)。朗詩綠色生活的在管綠色建筑在百強(qiáng)物企中排第七。

地產(chǎn)行業(yè)分析師嚴(yán)躍進(jìn)認(rèn)為,朗詩綠色生活上市首日股價上漲,第一與股票發(fā)行期有關(guān)系,可能是定價過低。第二,也不排除資本市場對綠色環(huán)保概念的看好。

作者

陳憲

新浪財經(jīng)上市公司研究員

熱文排行

- 金科股份或失去實控人 門口的下一個野蠻人會是誰?

- 建發(fā)國際突進(jìn)的背后:近千億規(guī)模僅有23億利潤

- 上房服務(wù)IPO:綜合物業(yè)優(yōu)勢不顯 上海地區(qū)收入占比高達(dá)70%

- 領(lǐng)地控股首發(fā)美元債1年期成本即超12% 融資成本超凈利潤率

- 長城物業(yè)赴港上市 獨立第三方物業(yè)的“難”一個都沒逃掉

- 被陽光城集團(tuán)賣出又買入 陽光智博赴港背后超九成收入依賴關(guān)聯(lián)方

- 力高健康IPO前匆忙講康養(yǎng)故事 問題是沒有規(guī)模何來增值服務(wù)?

- 迪馬股份前5月債務(wù)猛增27.8% 輸血大股東自身債務(wù)增速超標(biāo)

- 德商產(chǎn)投IPO疑問:凈利率曾高出同行至少20% 突擊收購只為擴(kuò)規(guī)模?

- 鑫苑置業(yè)2021年1月發(fā)行總額1.7億美元、2024年到期優(yōu)先票據(jù) 票息達(dá)14%

聯(lián)系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區(qū)西北旺東路新浪總部大廈

- 微 博:新浪財經(jīng)房產(chǎn)

400-052-0066 歡迎批評指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版權(quán)所有