德商產投IPO疑問:凈利率曾高出同行至少20% 突擊收購只為擴規模?

出品:新浪財經上市公司研究院

作者:陳憲

房地產降負債和拆分物業上市同步進行時。

日前德商集團旗下德商產投服務集團有限公司(以下簡稱“德商產投”)遞交了港股上市申請。德商產投與房企德商置業同為創始人鄒康控制。克而瑞數據顯示,德商置業2020年操盤面積121.4萬平方米,排124名。可想而知德商產投的規模也不大。

值得關注的是,這家在管面積380萬平方米的小型物企2018年、2019年凈利率高達49.1%、44.9%,高出同行業物業股20%~40%。盡管2020年收購致凈利率下滑至33.6%,仍然“傲視”46家物業股。

毛利率顯著高于同行 德商集團輸送了多少?

德商產投成立于2010年,成立之初主要向工業產業園提供物業管理服務。經過十年的發展,2020年按收入計,公司在成都市提供商業運營服務的物業公司中排第五。聚焦四川省,德商產投定位為中高端住宅物業及商業物業服務提供商。

因此,住宅與商業并重是德商產投的特點。截至2020年末,公司在管建筑面積約為3.8百萬平方米,其中在管住宅物業面積約1.6百萬平方米,占總在管面積的42.1%,在管非住宅物業面積約2.2百萬平方米,占總在管面積的57.9%。

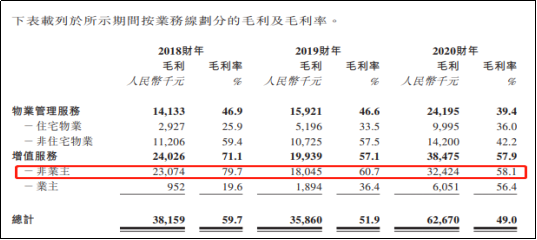

2018-2020年,公司實現營業收入6396.4萬元、6911.6萬元、1.28億元,實現年內利潤3139.4萬元、3104.3萬元、4291.3萬元。同期毛利率為59.7%、51.9%、49%,凈利率為49.1%、44.9%、33.6%。

2020年德商產投收購了盈利能力較差的中能集團,因而利潤率水平有所降低。在此之前,公司2018年、2019年毛利率保持在50%以上,凈利率在44%以上。這一利潤率水平,吊打了所有已上市的物業公司。

Wind數據顯示,A+H合計46家物業股2018/2019年算數平均毛利率為26.8%/28.2%,最高值為全部是商業物管的星盛商業,分別為51.7%/51.8%。而德商產投在住宅和非住宅并存的情況下,仍然創造了高達59.7%/51.9%的毛利率。

高毛利率下,公司凈利率同樣奇高。46家物業股2018/2019年算數平均凈利率為11.5%/12.4%,最高值分別為興業物聯的26.1%、雅生活服務的25.2%。同期德商產投凈利率高達49.1%、44.9%,高出目前已上市的所有物業股20%~40%。

即便是2020年,已上市物業股最高毛利率、凈利率分別是56.2%、30.5%,德商產投為49%、33.6%,公司凈利率仍然“傲視”群雄。

我們不禁要問如此高的利潤率是如何做到的?關聯方利益“輸送”是重點。

德商產投背靠德商集團,與德商置業一起同由創始人鄒康控制。在2020年收購中能集團之前,德商產投所有的在管面積全部來自于關聯方德商集團。在這個前提下,一方面不限價的非住宅物業平均物業費較高;另一方面非業主增值服務利潤率一度接近80%。

拆分各項業務毛利率可知,非業主增值服務毛利率最高,各報告期分別為79.7%、60.7%、58.1%,這項業務貢獻了一半以上的毛利。其次是非住宅物業的物管收入,毛利率也高達59.4%、57.5%、42.2%。

據德商產投披露,2020年之前公司非住宅物業的平均物業費為16.4元,住宅物業的平均物業費為2.9元。因此,前2年非住宅物業以21%、14%的面積占比貢獻了約62.5%、54.6%的物業管理服務收入。

整體上,德商集團貢獻的收入占公司總收入的比例為53.40%、51%、47.30%,這部分關聯收入不僅比例高,利潤率也高。這其中有多少水分,我們就不得而知了。

收購資不抵債公司沖面積

德商產投另一個顯而易見的硬傷是成長性不足。

2019年公司營收同比微增8.05%、凈利潤同比負增長1.12%。收入的停滯代表規模增長緩慢。2019年公司在管面積為79.2萬平方米,較2018年僅增長25.8萬平方米。新增面積均為德商集團的住宅項目,住宅項目收入低,很可能還不賺錢。

住宅物業不是德商產投的強項,而賺錢的非住宅物業2018年、2019年在管面積沒有增長,2020年非住宅在管面積驟增208.5萬平方米,其中大部分由收購中能集團而來。

業績出現負增長后,2020年8月德商產投以1500萬元收購中能集團,后者成立于2006年,位于四川省,由柳軍、邵家楨、閻震浩及肖琨(于收購前均為獨立第三方)分別擁有31%、23%、23%及23%。

收購時標的按公平值計量的可辨認資產凈值為582.1萬元,其中客戶關系760萬元。也就是說截止2020年8月,中能集團處于資不抵債的情況,凈資產為-63.9萬元。這筆交易形成了高達917.9萬元的商譽,占收購對價的61.2%。

并且中能集團在2018年、2019年凈虧損176.6萬元、112.4萬元,2020年前8個月公司壓縮銷售成本最后盈利424.5萬元。標的公司凈利率由-3.7%驟然提升至11.5%。

這樣一家盈利能力不強,同時資不抵債的公司,德商產投相中的是其規模。恰好,德商產投的利潤率非常高,收購反而能使利潤率平滑下降。

收購后中能集團貢獻的收入及合并利潤分別為2167.3萬元、241.3萬元,對德商產投的貢獻比例為16.9%、5.6%。一方面標的貢獻了36%的收入增長,另一方面非住宅物業的在管面積大幅增長。

中能集團令德商產投2020年在管面積增加了2.5百萬平方米,合約面積增加3.3百萬平方米。新增非住宅項目大部分是收購而來,平均物業費為4.2元/平方米,較德商集團的非住宅項目16.4元的平均物業費低了74%。

德商產投2019年合約面積只有1.97百萬平方米,且歷史數據顯示合約面積增長緩慢。在已上市物業公司中合約面積最小的物管公司是星盛商業3.28百萬平方米。假設不進行收購,德商產投上市后合約規模墊底,收購3.3百萬平方米后公司在管規模直接擴大了3.8倍。

這才有了德商產投在聆訊資料所寫,在管面積年從0.5百萬平方米增加至3.8百萬平方米,年復合增長率達到175.7%,合約面積年復合增長率約為128.7%。

即便如此,德商產投1.28億元營收也在46家物業股中墊底,在19家遞表的物業公司中高于迷你物企明宇商服。由于中能集團儲備率(儲備面積/在管面積)只有0.35,導致德商產投儲備率為0.77。6.8百萬平方米的合約規模在物業股還是倒數。

長期來看,德商集團近年來合作項目增多,已知的合作伙伴有花樣年、電建、弘陽、藍光、朗詩、新希望等。各大房企旗下都有自己的物業公司,合作項目最終能否轉化為自家的物業項目,具有不確定性。

社保未繳納不合規與資金占用

一家深度依賴關聯房企的物業公司,內部控制往往值得高度關注。

德商產投曾于2016年8月2日掛牌新三板,2020年5月7日摘牌。在這期間公司曾收到過全國股轉系統下發的自律監管措施決定書。

2018年6月12日,德商股份向成都華誠信息產業有限公司(系實際控制人鄒康控制的企業)提供借款,以償還成都華誠的銀行貸款,借款金額為4300萬元,占掛牌公司上一年期末經審計凈資產的94.86%,構成實際控制人控制的企業對掛牌公司的資金占用。上述資金已于2018年6月14日全部償還。

2018年11月10日,德商股份全資子公司成都優貝空間創孵科技服務有限公司向成都米友科技股份有限公司(系實際控制人鄒康控制的企業)提供借款,以購買銀行理財產品,借款金額為580萬元,占掛牌公司上一年期末經審計凈資產的12.80%,構成實際控制人控制的企業對掛牌公司的資金占用。上述資金已于2018年12月25日全部償還。

綜上,2018年德商股份資金占用累計發生額4380萬元,占掛牌公司上一年期末經審計凈資產的107.66%,上述事項未及時履行信息披露義務。而2018年德商產投經營活動所得現金流量凈額僅2599萬元,期末現金及現金等價物為68.8萬元。

此外,德商產投還披露額一則不合規事項。截至2020年末,公司社會保險及住房公積金供款未繳總額分別約為7.4百萬元和人民幣3.4百萬元。合計占公司當期凈利潤的25.2%。

結合前文論述,利潤率奇高、突擊收購擴規模、實控人曾資金占用等情況,德商產投此番IPO值得投資者謹慎關注。

作者

陳憲

新浪財經上市公司研究員

熱文排行

聯系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版權所有