金輪天地新票據年化成本高達18%超泰禾 凈利潤率才3.6%

出品:新浪財經上市公司研究院

作者:肖恩

近日,偏于湖南、江蘇一隅的中小房企金輪天地擬,將以其現有2022年票據、現有2023年票據交換新票據,不超過合計1.45億美元。此舉的目的是為了以舊換新,拉長公司債務久期,緩解短期流動性壓力。

此次金輪天地的票據以舊換新,還給予了每1000美元以40美元的額外現金獎勵,徒增了4%的融資成本。而事實上,舊票據的融資成本高達12.95%、14.25%,而2023年7月到期的新票據成本則高達16%,再加上4%的獎勵成本,合計年化達18%,金輪天地的美元票據甚至超過先前泰禾在暴雷之前的最高融資成本。

創業近30年 銷售額僅40億未進行業前200

金輪天地早在1994年就已經成立于南京,不過創業近30年來,金輪天地仍然偏于一隅,僅在江蘇和湖南兩地的南京、蘇州、揚州、長沙、無錫、株洲等6個城市有布局。相較于過去十多年異軍突起諸多房企,甚至孫宏斌都2次創業做到TOP4,金輪天地的發展顯得頗為佛系。

公司目前主要以房地產開發為主,收入占比達到82%,輔以少量的商業和酒店經營,基本是一般地產公司的經營模式。官網顯示,公司的商業和酒店均只有4處物業,已開發的房地產項目也僅有32處,體量非常小。

2020年,金輪天地的簽約銷售額僅為40.8億元、32.7萬平方米,目前克而瑞的TOP200的門檻是72億元、37萬平方米。截止去年底的土地儲備僅182.6萬平米,其中合聯營土儲72.04萬平米。且去年并未在公開市場拿地,而是通過股權比例僅在10%-37%范圍內的合聯營公司新增土地儲備47.94萬平米,看來,金輪天地依然不緊不慢。

連續3年業績下滑 利潤率每況愈下

小微房企的生存空間越來越難,從拿地開始,就難有優勢。金輪天地2020年僅有的合聯營方式,極低權益比例側面反映公司的話語權弱小。

此外,銷售方面,金輪天地過去4年的銷售均價分別為13656、12226、 12059、12469元/平米,4年間銷售均價不升反降。而同期全國的房價和地價均在持續上升。

在售價下降,地價上升的兩頭擠壓下,金輪天地的盈利能力和業績均出現了加大幅度的下滑。財報數據顯示,自2017年以來,公司的營收從23.05億元滑落至2020年的13.92億元,歸母凈利潤有2017年的4.85億元降低至0.35億元,2020年的扣非出現了虧損。

這主要是由于公司盈利能力持續面臨挑戰所導致的,2017年的毛利率和凈利潤率分別為39%、21.06%,而到了2020年,則分別降至16.78%、3.61%。ROE也從11.75%降至0.72%,減少高達10個百分點。

金輪天地在行業政策收緊的大環境下,面臨著巨頭們的擠壓,生存環境逐漸惡化。此外,值得警惕的是,今年來集中土地供給的22個重點城市中,就有金輪天地布局的6個中的4個:南京、蘇州、無錫、長沙。因此“兩集中”政策無疑將把所有房企,無論背景、資金實力、管理能力、品牌大小,聚集在一個角斗場內相互廝殺。毫無疑問,集中供地將帶來一次重大的行業洗牌,金輪天地將面臨更加殘酷的競爭壓力。

新票據成本高達18% 在為金融機構打工?

此次金輪天地將以其現有2022年票據、2023年票據交換新票據,目的是為了以舊換新,拉長公司債務久期,緩解短期流動性壓力。

目前,公司賬面的貨幣資金(含受限制銀行存款)僅12.3億元,但一年內到期的有息負債額度為30.52億元,存在較大資金缺口。此外,金輪天地的總有息負債為61.06億元,凈負債率為99%,扣除預收后的資產負債率為68%,杠桿率處在踩線的邊緣。

此次金輪天地的票據以舊換新,還給予了每1000美元以40美元的額外現金獎勵,徒增了4%的融資成本。而事實上,舊票據的融資成本高達12.95%、14.25%,而2023年7月到期的新票據成本則高達16%,再加上4%的獎勵成本,合計年化達18%,金輪天地的美元票據甚至超過先前泰禾在暴雷之前的最高融資成本。

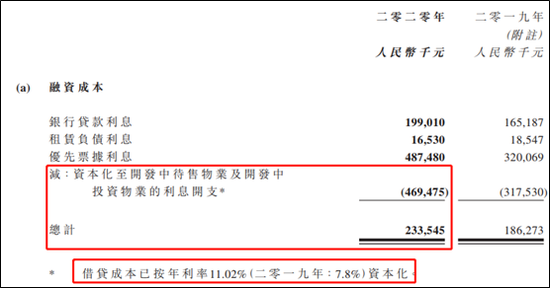

公司2020年財報顯示,4.06億元的經營利潤中,有高達2.33億元的融資成本,加回資本化利息的4.69億元,金輪天地共計支出的利息支出達到7億元,遠超公司的經營利潤,更遠超公司歸母凈利潤。

金輪天地綜合高達11.02%的融資成本,相較于2019年的7.8%大幅提升,公司在金融機構處的風險溢價出現了明顯的惡化。目前的競爭環境,使得金融機構很難對中小房企有所青睞,使得其已逐漸淪為替金融機構打工的定位。

作者

肖恩

新浪財經上市公司研究員

熱文排行

聯系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版權所有