光明地產(chǎn)連踩三條紅線資金缺口超百億 若非背靠國(guó)資或早已舉步維艱

出品:大眼樓管

作者:肖恩

5月25日,光明房地產(chǎn)集團(tuán)股份有限公司(下稱“光明地產(chǎn)”)董事會(huì)全票通過(guò)了《關(guān)于公司擬通過(guò)債權(quán)投資計(jì)劃開(kāi)展融資的議案》。本次融資方案的主體是光明地產(chǎn),融資金額不超過(guò)人民幣22億元,融資期限不超過(guò)十年,融資成本不超過(guò)4.9%/年。控股股東光明食品將提供擔(dān)保,用途為西虹橋冷鏈物流園項(xiàng)目相關(guān)支出、債務(wù)結(jié)構(gòu)調(diào)整等。

對(duì)于盈利能力下滑、業(yè)績(jī)不振、連踩3條紅線的光明地產(chǎn)來(lái)說(shuō),能以4.9%的成本融到資金,與其背靠上海國(guó)資委有著決定性的關(guān)系。若非如此,光明地產(chǎn)的流動(dòng)性或?qū)⒚媾R較大危機(jī)。

王小二過(guò)年 一年不如一年

光明地產(chǎn)前身是成立于1988年的上海農(nóng)口房地產(chǎn)聯(lián)合開(kāi)發(fā)經(jīng)營(yíng)總公司,背靠上海國(guó)資,后于2015年6月與海博集團(tuán)完成重組上市,因此我們主要參考上市公司2015年以后的數(shù)據(jù)。

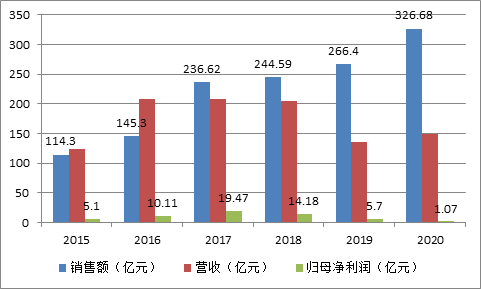

年報(bào)顯示,2015年至2020年,光明地產(chǎn)的銷售額分別為114.3億元、145.3億元、236.62億元、244.59億元、266.4億元和326.68億元。年復(fù)合增長(zhǎng)23.4%,不僅錯(cuò)過(guò)了2015-2018年的銷售大牛市,還出現(xiàn)了明顯的銷售并未兌現(xiàn)業(yè)績(jī)的情況。

即使我們按照預(yù)售2年后結(jié)轉(zhuǎn)交房的情況考慮,光明地產(chǎn)近兩年的營(yíng)收持續(xù)下滑,并明顯低于此前幾年的銷售額。此外,公司賬面的合同負(fù)債從2015年的60億左右升至今年1季度末的161億元,前后僅增長(zhǎng)100億的規(guī)模,并不足以填補(bǔ)過(guò)去幾年?duì)I收與銷售之間的差額。這里可能存在的情況,是光明地產(chǎn)的銷售數(shù)據(jù)并不可靠。

光明地產(chǎn)不光營(yíng)收逐年下滑,歸母利潤(rùn)的下滑幅度更大,從2017年的19.47億元,下滑至2020年的1.07億元,下滑幅度高達(dá)94.5%。歸屬于上市公司股東的扣非凈利潤(rùn)為-5.86億元,同比下降224.26%。這是光明地產(chǎn)2015年重組以來(lái),扣非凈利潤(rùn)首次為負(fù)。

我們不禁要問(wèn),光明地產(chǎn)幾百億的銷售去了哪里呢?

盈利能力崩塌 資產(chǎn)跌價(jià)接二連三

“房住不炒”的調(diào)控、三道紅線的融資政策、金融機(jī)構(gòu)對(duì)地產(chǎn)融資的限制,都預(yù)示著房地產(chǎn)行業(yè)粗放發(fā)展的時(shí)代早已過(guò)去。尤其是今年來(lái)22個(gè)城市“兩集中”的供地方式,出來(lái)的拿地條件包括:限定最高價(jià),競(jìng)拍自持不限制,強(qiáng)制商業(yè)比例,強(qiáng)制開(kāi)發(fā)節(jié)奏,強(qiáng)制固定投資,這對(duì)于地產(chǎn)行業(yè)的利潤(rùn)率來(lái)說(shuō),是一個(gè)巨大的打擊,而對(duì)于并無(wú)明顯規(guī)模效應(yīng)且具備明顯管理優(yōu)勢(shì)的中小房企來(lái)說(shuō),更是致命的打擊。

在這種環(huán)境中,光明地產(chǎn)本就明顯滑坡的利潤(rùn)率,或?qū)⒚媾R更大的壓力。

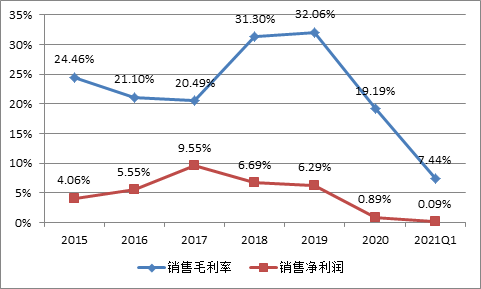

過(guò)去6年的數(shù)據(jù)顯示,光明地產(chǎn)的毛利率從25%左右的水平滑落至2020年的19.19%,以及今年1季度的7.44%,而凈利潤(rùn)率則更是崩塌至2020年的0.89%,今年1季度的0.09%,掙扎在虧損的邊緣。房?jī)r(jià)稍有波動(dòng),光明地產(chǎn)就將面臨虧損的風(fēng)險(xiǎn)。

光明地產(chǎn)的盈利能力下滑,本質(zhì)是項(xiàng)目開(kāi)發(fā)競(jìng)爭(zhēng)力弱的緣故。這不僅會(huì)導(dǎo)致毛利率下降,還會(huì)引起更高的費(fèi)用率,以及拿錯(cuò)地之后的資產(chǎn)、存貨跌價(jià)損失。

2020年,光明地產(chǎn)計(jì)提的存貨跌價(jià)準(zhǔn)備達(dá)3.76億元,影響2020年歸屬于母公司的凈利潤(rùn)3.09億元。而在2018年、2019年,公司房地產(chǎn)及配套板塊和物流板塊計(jì)提存貨跌價(jià)準(zhǔn)備分別為7.66億元、2.53億元。

連踩3條紅線 資金缺口超百億

除了此次西虹橋冷鏈物流園項(xiàng)目的融資外,光明地產(chǎn)在此前的4月23日發(fā)布公告稱,為滿足公司經(jīng)營(yíng)發(fā)展資金需求等,擬申請(qǐng)開(kāi)展不超20億元供應(yīng)鏈資產(chǎn)支持證券業(yè)務(wù)和不超50億元的供應(yīng)鏈定向資產(chǎn)支持票據(jù)業(yè)務(wù)。

事實(shí)上,光明地產(chǎn)需要更多的資金。截止2020年底,光明地產(chǎn)三道紅線全部踩線,剔除預(yù)售款后的資產(chǎn)負(fù)債率為79.3%,凈負(fù)債率為188.5%,現(xiàn)金短債比為0.49。2021年一季報(bào)財(cái)報(bào)顯示,公司短期債務(wù)又增加到了193.24億元,而同期貨幣資金降至75.14億元,資金缺口超過(guò)百億。

對(duì)于盈利能力下滑、業(yè)績(jī)不振、連踩3條紅線的光明地產(chǎn)來(lái)說(shuō),能以4.9%的成本融到資金,與其背靠上海國(guó)資委有著決定性的關(guān)系。若非如此,光明地產(chǎn)的流動(dòng)性或?qū)⒚媾R較大危機(jī)。

而最終,光明地產(chǎn)的還款還時(shí)來(lái)自于自身的業(yè)務(wù)發(fā)展,最直接的就是銷售回款。

今年1季度,光明地產(chǎn)的簽約銷售金額為80.39億元,同比增長(zhǎng)217.75%,仍未能改變公司短期的流動(dòng)性危機(jī)。而參考公司目前的土地儲(chǔ)備來(lái)看,2017-2020年,光明地產(chǎn)新增土地儲(chǔ)備分別為94.25萬(wàn)平方米、144.52萬(wàn)平方米、192.09萬(wàn)平方米、63.16萬(wàn)平方米,2020年拿地有所放緩。克而瑞數(shù)據(jù)顯示,截止去年底,光明地產(chǎn)的土儲(chǔ)建面709萬(wàn)平米,貨值為1220.7億元,僅夠未來(lái)3年的銷售儲(chǔ)備,并不是十分充裕,且項(xiàng)目質(zhì)量參差不齊。

而光明地產(chǎn)的大本營(yíng)上海即將迎來(lái)首次集中供地,光明地產(chǎn)能否有所上斬獲,即使拿地,后續(xù)的盈利如何,都有待觀察。

沒(méi)有利潤(rùn)的規(guī)模是虛假的,虧損的拿地是價(jià)值陷阱。對(duì)于光明地產(chǎn)來(lái)說(shuō),面臨的生存環(huán)境更加復(fù)雜,三道紅線何時(shí)能擺脫,仍有巨大的不確定性。

作者

肖恩

新浪財(cái)經(jīng)上市公司研究員

熱文排行

- 招商蛇口首發(fā)REITs 商業(yè)資產(chǎn)回報(bào)率參差不齊

- 歐宗榮左手倒右手 正榮服務(wù)8.9億高溢價(jià)收購(gòu)正榮商業(yè)劃算嗎?

- 財(cái)信發(fā)展高管換了一茬?逆襲通道或已堵死

- 【集中供地】卓越集團(tuán)“不計(jì)成本”拍地 拿地越多風(fēng)險(xiǎn)越大

- 蚊型物企市盈率低迷 明宇商服上市為哪般?

- 又一家國(guó)資物業(yè)IPO 京城佳業(yè)管著30%胡同也難逃增長(zhǎng)慢盈利低

- 【集中供地】杭州土拍強(qiáng)者入局 綠城顆粒未收大本營(yíng)生變局

- 【集中供地】杭州土拍強(qiáng)者入局 德信中國(guó)僅入1宗本土優(yōu)勢(shì)或難維持

- 【集中供地】杭州超七成拍至“封頂價(jià)+自持” 綠城、越秀顆粒無(wú)收

- 【集中供地】截至2020年末時(shí)代中國(guó)土地儲(chǔ)備可滿足三年左右發(fā)展需求

聯(lián)系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區(qū)西北旺東路新浪總部大廈

- 微 博:新浪財(cái)經(jīng)房產(chǎn)

400-052-0066 歡迎批評(píng)指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版權(quán)所有