又一家國資物業IPO 京城佳業管著30%胡同也難逃增長慢盈利低

出品:新浪財經上市公司研究院

作者:陳憲

物業公司上市前仆后繼,5月10日北京京城佳業物業管理股份有限公司(以下簡稱“京城佳業”)遞交港股上市申請。京城佳業為城建集團下屬的四家物業資產整合而來,2020年12月才正式成立,是一家擁有國資背景的物管公司。

在房地產行業,國資背景具有融資優勢,但物管行業融資需求并不迫切,反而是關聯方輸送的面積更為重要。京城佳業可以預期發展穩定,但增長緩慢、凈利率低迷也是其特點。

“京城”物業 在管319條胡同

“京城”二字能出現在公司名稱,某種程度上體現了京城佳業的不同尋常。

與其他物企相比,京城佳業有兩個特征:一是國企背景。股東方分別為城建集團及其附屬公司(包括城建發展和住總集團)、城建發展、住總集團以及天街集團。京城佳業的重組和成立是在首都國資國企改革背景下,獲得了北京市國資委和東城區政府的支持。

甚至于“京城佳業”這個品牌是在2020年12月22日才成立,由城建集團整和城承物業、重慶物業、城建置業、北宇物業四個物業資產而來。2021年,將是京城佳業成立后的第一個完整運營年度,妥妥的物業“新兵”。

第二個特征是京城佳業在管319條胡同,在管胡同面積約6.1百萬平方米,2020年合同經營額70百萬元,在北京胡同物管市場占比超30%,是胡同物管服務領域的領跑者和標準制定者。

可惜胡同市場比較難講故事。根據中指院預測,截至2025年北京市胡同物業市場規模預計將達720百萬元,總面積31.8百萬平方米。市場規模僅相當于一家中小型物管公司,對京城佳業增長助力有限。

國資背景下的增長緩慢

從整合成立到遞表上市,京城佳業只用了5個月的時間,客觀上扮靚財報的準備時間不足。近3年業績顯示,京城佳業也的確帶有國企特點,比如增長緩慢。

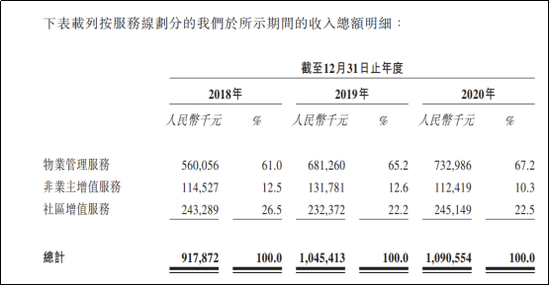

2018-2020年,京城佳業實現營業收入9.2億元、10.5億元、10.9億元,同比增長13.9%、4.32%;實現年內溢利4138萬元、5112萬元、6876萬元,同比增長23.5%、34.5%。營收規模在10億元左右徘徊。

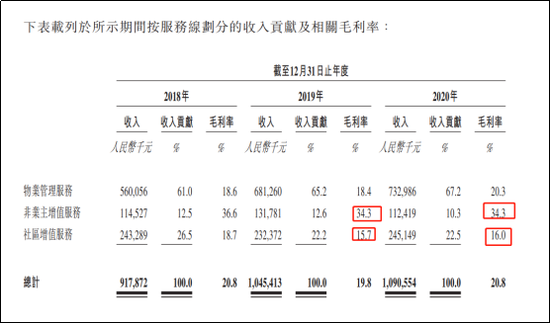

從收入結構看,物業管理服務、非業主增值服務、社區增值服務三大業務只有基礎的物業管理服務收入持續在增長。從2018年的5.6億元增長到2020年的7.3億元,占比從61%提升至67.2%。單一的業績驅動力使得收入結構越發集中,2020年公司收入增速放緩,也主要是因為在管面積增長僅36萬平方米,2019年這一數據是294萬平方米。另一方面,基礎的物管服務毛利率提升不易,這些都是阻礙京城佳業未來發展的不利因素。

作為特色被提出的胡同物業在管規模為6.1百萬平方米,住宅物業為20.5百萬平方米,實際上京城佳業還是一家傳統的住宅物管公司。

截至2020年末,京城佳業合同面積及在管面積分別為31百萬平方米、29.1百萬平方米,儲備面積僅1.9百萬平方米。而2020年,至少有6家物業股新增在管面積在50百萬平方米以上。京城佳業過去2年簽約建筑面積增長2.25百萬平方米,還不夠2019年的在管面積增長。公司儲備之貧瘠,與同行差距甚遠,只夠保證未來一年的增長。

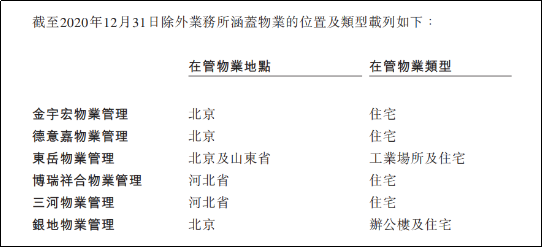

值得注意的是,這已經是城建集團旗下較為優質的物業資產。聆訊資料顯示,集團旗下還有金宇宏物業、德意嘉物業、東岳物業、博瑞祥合物業、三河物業、銀地物業6家物業公司因各種原因沒有并表。它們分別對應不同的地產項目,規模小且無意在其項目外擴張。

依托于城建集團,京城佳業分布于京津冀地區的在管面積為26.0百萬平方米,占在管總面積的89.3%。區域性+國資的身份,京城佳業的未來大概率取決于集團對其的定位。上市物企中同樣處境的是金融街物業,后者2019年、2020年營收同比增速為13.9%、13.4%,增長同樣緩慢。2020年其扣非后歸母凈利潤甚至同比下滑了7.7%。

凈利率低迷何解?

除了增長緩慢,京城佳業還有國企的另一特征。公司2020年銷售毛利率為20.8%。凈利率為6.3%。2020年大部分物企毛利率水平在20%~35%區間,凈利率同樣大部分在10%~20%區間。低于10%的凈利率便是吊車尾水平。

細分毛利率來看,京城佳業有58%在管面積是來自城建集團及其合營企業,第三方面積占比38%,平均物業費穩定在2.2元左右。影響基礎物業管理服務毛利率的各項數據是穩定的,其毛利率也從2018年的18.6%增長至2020年的20.3%,拖后腿的是非業主增值服和社區增值服務,毛利率均有所下降。

毛利率尚在行業正常范圍內,凈利率近三年分別為4.5%、4.9%、6.3%。期間費用的管控成為盈利能力的關鍵。而2020年數據顯示,有著央企背景的招商積余營收86億元,凈利率低至4.73%;保利物業營收80.38億元,凈利率低至8.66%、中海物業營收56.1億元,凈利率低至10.61%。三家背靠大樹營收規模雖大,盈利能力同樣堪憂。

有業內人士曾表示,對于有這央企國企背景的物管公司而言,管理層改善盈利能力的動力或不足。資本市場業績才是實力,京城佳業上市或也難得青睞。

作者

陳憲

新浪財經上市公司研究員

熱文排行

- 【集中供地】杭州土拍強者入局 綠城顆粒未收大本營生變局

- 【集中供地】杭州土拍強者入局 德信中國僅入1宗本土優勢或難維持

- 【集中供地】杭州超七成拍至“封頂價+自持” 綠城、越秀顆粒無收

- 【集中供地】截至2020年末時代中國土地儲備可滿足三年左右發展需求

- 【集中供地】廣州首次供地富力未拿地 土地更新轉化速度不及“預期”

- 中梁百悅智佳IPO:利潤率下滑 低基數的高增難持續

- 順豐房托IPO:收益98.54%來自關聯方 物業價值及利潤起伏大

- 【集中供地】合景泰富首批供地0收獲 廣州宅地儲備不算充足

- 【集中供地】廣州賣出半年的量 合景、富力、時代等被洗掉了?

- 【房企年報】中南建設利潤增70% 為持續發展預留緩沖區

聯系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版權所有