年報難產(chǎn)、秘書辭職 鑫苑服務(wù)的年報要延期到什么時候?

出品:新浪財經(jīng)上市公司研究院

作者:陳憲

鑫苑服務(wù)年報繼續(xù)難產(chǎn)。

5月26日,鑫苑服務(wù)再度發(fā)布公告,稱延期至5月31日刊發(fā)的年報可能進一步發(fā)生變動。公司需要更多時間確定與若干關(guān)連交易有關(guān)的事宜,持續(xù)進行的獨立審查導致2020年全年業(yè)績不太可能在2021年7月前完成或刊發(fā)。鑫苑服務(wù)將繼續(xù)停牌。

在物管圈,背靠房企關(guān)聯(lián)交易比例高,一度被外界視作“背靠大樹好乘涼”的象征,但這把雙刃劍長期被大家忽略的另一面很可能就要被鑫苑服務(wù)揭開。

年報難產(chǎn)主要是因為關(guān)聯(lián)交易

除了鑫苑服務(wù),A+H共計45家物業(yè)股目前的年報均以發(fā)布完畢。

從鑫苑服務(wù)4月1日發(fā)布的未經(jīng)審計年報業(yè)績來看,2020年鑫苑服務(wù)實現(xiàn)營業(yè)收入6.6億元,同比增長24%;實現(xiàn)年內(nèi)溢利1.38億元,同比增長68.7%。同期盈利水平也有所提升。毛利率為40%,較上年同期提高2.2個百分點;凈利率為20.9%,較上年同期提高5.6個百分點。

雖然營收增速不高,但公司凈利潤增長達到行業(yè)平均水平,同時盈利能力也有所提升。從這份業(yè)績“初稿”看,年報難產(chǎn)似乎與自身業(yè)績無關(guān)。

鑫苑服務(wù)在港交所公告稱,公司需要更多時間確定與若干關(guān)連交易有關(guān)的事宜,并考慮其對財務(wù)報表的任何引申影響(如有),以及向核數(shù)師提供有關(guān)上述事宜的更多資料。公司審核委員會目前正在其顧問的協(xié)助下對相關(guān)交易展開獨立審查,估計2020年全年業(yè)績不太可能在2021年7月前完成或刊發(fā)。

寥寥幾句,關(guān)鍵點在于關(guān)聯(lián)交易。

目前鑫苑地產(chǎn)(鑫苑置業(yè)控股)持有鑫苑服務(wù)約52.86%的股權(quán),是為公司控股股東。物業(yè)管理公司與母公司的關(guān)聯(lián)交易一直都是物業(yè)管理行業(yè)的“特色”。現(xiàn)階段背靠房企被看做是擁有“關(guān)聯(lián)輸血”一大利器,但這把雙刃劍長期被大家忽略的另一面很可能就要被鑫苑服務(wù)揭開。

物業(yè)對房地產(chǎn)的依賴分為兩方面看待:一是關(guān)聯(lián)面積的輸送,但不產(chǎn)生直接收入,這依賴的主要是開發(fā)商的影響力。二是圍繞開發(fā)商的非業(yè)主增值服務(wù),與關(guān)聯(lián)方產(chǎn)生直接收入。

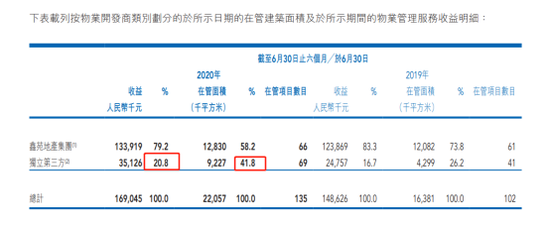

以鑫苑服務(wù)2020年中報為例,公司對鑫苑地產(chǎn)集團的直接收入僅4652萬元,占總收入的比重達到17.8%,往期該指標也保持在20%以下,比普遍的30%關(guān)聯(lián)收入比重要低不少。鑫苑服務(wù)似乎對地產(chǎn)的依賴度不高,從近年來新增的面積數(shù)據(jù)顯示也是如此。

鑫苑地產(chǎn)集團輸送的面積占比雖高,但近年來增長緩慢,驅(qū)動主要來自于獨立第三方,尤其是2020年。2016—2019年鑫苑服務(wù)在管總建筑面積中,來自母公司的貢獻占比分別為85.49%、82.23%、74.63%、73.8%。2020年中報顯示22.05百萬平方米總在管面積中,41.8%來自于獨立第三方,貢獻收入比例僅為20.8%,出現(xiàn)了嚴重的剪刀差。這體現(xiàn)了鑫苑服務(wù)一定程度上對地產(chǎn)影響力的依賴。

業(yè)務(wù)方面母子的關(guān)聯(lián)依賴度在下降,鑫苑集團一直試圖在其他方面“找補”。

2020年9月17日,鑫苑服務(wù)與鑫苑地產(chǎn)控股訂立車位獨家銷售合作協(xié)議。鑫苑置業(yè)集團同意指定鑫苑服務(wù)作為合作期限內(nèi)總共4066個指定車位的獨家銷售合作方,但鑫苑服務(wù)需分期支付人民幣2.06億元的可退還合作誠意金,占中期現(xiàn)金等價物的30%。外界質(zhì)疑其是在變相為500億負債壓頂?shù)啮卧分玫丶偫А?/p>

2021年1月25日,鑫苑服務(wù)擬向鑫苑置地旗下的北京愛接力注資3000萬元,獲得20%股權(quán)。同時公司同步向交易對手方配售新股。值得注意的是,北京愛接力2019年虧損3053萬元,公司采用了預期市銷率得到標的整體估值1.2億元。但這筆交易在2月份配售完成后,又突然于3月8日終止。交易的反復或許已經(jīng)暴露了鑫苑服務(wù)與母公司之間的糾結(jié)端倪。

5月20日,沒有等來年報,鑫苑服務(wù)公司秘書許倚濱先行離職。

鑫苑置業(yè)自身難保

鑫苑系兩家上市公司鑫苑服務(wù)、鑫苑置業(yè)年報雙雙難產(chǎn)。有意思的是鑫苑置地通過媒體發(fā)布了2020年業(yè)績新聞稿,試圖“穩(wěn)定人心”。

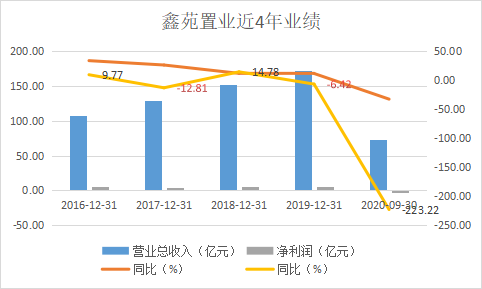

2020年鑫苑置地實現(xiàn)營業(yè)收入86.6億元,較去年的173.2億元營收幾乎腰斬。業(yè)績不佳,這一點在鑫苑(中國)置業(yè)有限公司披露債券半年度報告中早有預告。上半年受疫情影響,本期交付收入大幅降低。報告期內(nèi)實現(xiàn)營收21.6億元,較上年同期減少43.17%;歸屬母公司股東的凈利潤為2156.82萬元,較上年同期減少91.33%。

鑫苑置業(yè)作為河南知名房企,曾與建業(yè)地產(chǎn)、正商地產(chǎn)齊名,近幾年銷售額徘徊在230億元左右,導致掉隊明顯。2016-2019年,鑫苑置業(yè)營收增速從34%一路下降至12%,同期凈利潤兩度負增長。業(yè)績停滯不前的同時,負債規(guī)模卻在不斷攀升。

2019年數(shù)據(jù)顯示,鑫苑置業(yè)總負債規(guī)模達到了462億元,其中短期借款及長期借貸即期為104.9億元,同期現(xiàn)金及現(xiàn)金等價物僅46.22億元,現(xiàn)金短債缺口較大。

鑫苑置業(yè)在新聞稿中宣稱,2020年末鑫苑置業(yè)有息負債金額較2019年下降15%,凈負債率從2020年三季度的99%大幅下降到71%;現(xiàn)金短債比為1.13,三道紅線兩條為綠。但事實如何,還待正式年報出爐。

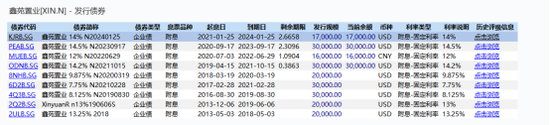

在降負債之外,另一個突出的點是鑫苑置業(yè)持續(xù)高息發(fā)債,融資利率維持高位。2020年9月,公司發(fā)行了一筆金額約3億美元的優(yōu)先票據(jù),利率為14.5%。今年1月25日再次發(fā)行一筆1.7億美元的有限票據(jù),利率為14%。而據(jù)克而瑞數(shù)據(jù),2020年以來,房企海外發(fā)行美元債的平均成本在6%左右。

唇亡齒寒,鑫苑服務(wù)的年報能否順利發(fā)出來還看鑫苑置業(yè)。

作者

陳憲

新浪財經(jīng)上市公司研究員

熱文排行

- 宋都股份對外擔保超凈資產(chǎn)3倍 實控人或遇財務(wù)危機路在何方?

- 碧桂園服務(wù)再融155億港元劍指商管物業(yè) 攤子恐越鋪越大

- 光明地產(chǎn)連踩三條紅線資金缺口超百億 若非背靠國資或早已舉步維艱

- 招商蛇口首發(fā)REITs 商業(yè)資產(chǎn)回報率參差不齊

- 歐宗榮左手倒右手 正榮服務(wù)8.9億高溢價收購正榮商業(yè)劃算嗎?

- 財信發(fā)展高管換了一茬?逆襲通道或已堵死

- 【集中供地】卓越集團“不計成本”拍地 拿地越多風險越大

- 蚊型物企市盈率低迷 明宇商服上市為哪般?

- 又一家國資物業(yè)IPO 京城佳業(yè)管著30%胡同也難逃增長慢盈利低

- 【集中供地】杭州土拍強者入局 綠城顆粒未收大本營生變局

聯(lián)系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區(qū)西北旺東路新浪總部大廈

- 微 博:新浪財經(jīng)房產(chǎn)

400-052-0066 歡迎批評指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版權(quán)所有