碧桂園服務再融155億港元劍指商管物業 攤子恐越鋪越大

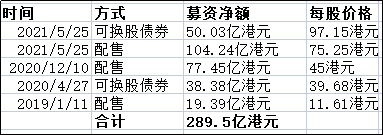

5 月 25 日,碧桂園服務發公告宣布,以每股75.25港元的價格配售1.39億股股份,所得款總額及所得款凈額估計分別 104.88 億港元及 104.24 億港元。同時將發行一筆本金總額 50.38億港元的債券。

配股融資加上發行可轉換債券,這一輪碧桂園服務的募資總額高達155.26 億港元,超越公司半年前那筆 77.5 億港元的配股融資,為物管行業目前最大規模的一次融資動作。

上市累計募資240億元 遠超其一年營收

物管圈出現了一位資本運作高手。自2018年介紹上市以來,碧桂園服務先后通過可換股債券及配股的方式融資289.5億港元(238.5億人民幣)。

將近240億的募資是什么概念?碧桂園服務2020年全年營收僅156億元、凈利潤28.9億元。目前45家上市物企,總市值超過300億港元的只有10家,也就是說碧桂園服務的上市以來總募資額已經超過了大多數中小物企的市值。

最早碧桂園服務以介紹上市的方式上市,讓外界認為其并不缺錢。沒想到2019年1月公司即通過配售募資19.4億港元。進入2020年,物業管理行業次新股越來越多,并購市場也更為激烈。2020年碧桂園服務先后兩次向資本市場合計募資116.3億港元。

而隨著碧桂園服務一路向上的股價,公司配股價格也是水漲船高。本次碧桂園服務仍然屬于高位配股,每股75.25港元的配售價格較5月24日收盤價80.05港元僅折讓6%。本次發行的可換股債券初始轉換價為每股股份97.83港元,較5月24日收盤價80.05港元溢價約22.21%。

年初至今,碧桂園服務股價上漲51.57%,目前市盈率(TTM)75.4倍,僅次于華潤萬象生活、融創服務,排行業第三。有投行人士坦言,當前碧桂園服務的股價并不便宜,這次配股的吸引力不夠大。

下一站劍指商管物業 目標銀河物業?

物業公司并不缺錢,有人會疑惑為什么要融這么多錢?以及融資都花到哪里去了?

155億港元是物管圈目前最大一筆融資。對于為什么要融資那么多錢,碧桂園服務表示,行業整合速度加快,頭部企業市場占有率將不斷提升。集團致力于成為“國際領先的新物業服務集團”。未來將通過收并購建設自身能力,強化自身競爭力,特別是在商業寫字樓及商業管理服務、社區增值服務、城市服務、設施設備管理服務等領域,把握市場機遇,打開廣闊的市場空間。

字里行間,商業物管似乎會是碧桂園服務的下一個并購目標。由于商業物業提價容易、利潤率高,近來資本市場對商管物業偏愛明顯,比如華潤萬象生活的市盈率(TTM)就高達108倍,為45家上市物企之最。

但碧桂園服務背靠碧桂園,不如華潤置地旗下有多家購物中心,碧桂園服務是一家以住宅為主的典型傳統物企。沒有商管基因,碧桂園服務只能選擇收購。

我們注意到,在這筆155億港元超大額融資之前,2020年12月碧桂園服務剛剛通過配股融資77.5億港元,公司年底現金及現金等價物因此增加至180億港元。此次可轉股債券發行資料顯示,短短5個月前次募資的77億港元已經花完了。

但碧桂園服務公告顯示,過去5個月公司只在2月25日公告擬收購上市物企藍光嘉寶,最終以54.32億元對價獲得后者71.17%的股份。如果只這一項并購前次募資足夠支付,從前次募資基本花完的結果推導,坊間傳言30億人民幣收購蘇寧旗下的銀河物業很可能是事實。

3月23日天眼查顯示蘇寧置業質押了銀河物業3001股給碧桂園生活服務,市場一度傳言蘇寧因錢緊擬出售銀河物業,質押只是交易的第一步。對此,碧桂園服務方面稱“一切以公告為準”。

截止2020年,銀河物業在管面積5979萬平方米,合約面積7998萬平方米;業務分布在全國31個省份的200多個城市;涉及業態覆蓋綜合商業、科技辦公、產業園區、高端住宅、公共服務(高校、醫院、景區、政府公共設施)等多元業態。其中,全國各地的蘇寧廣場、蘇寧生活廣場,以及長三角地區的多個寫字樓、科技辦公園區等,均為銀河物業管理。

當然以百億融資規模來看,銀河物業可能只是開胃小菜。碧桂園服務在謀劃一個大招。2020年度業績會上管理層曾表示,將力求2021年~2025年五年內達成“千億營收”目標,收入和利潤實現年復合增長率50%以上增長。2021年預測營收將達到230億元。

商譽高懸 攤子鋪的越來越大

物業管理行業現在是蒙眼狂奔的階段,只要跑的夠快,聽見的都是風聲。

碧桂園服務自從2019年開啟并購之路后,并購的步伐越來越快。不完全統計碧桂園服務上市以來重大并購,2020年大手筆收購了滿康國潔進入城市環衛領域,此舉被認為是為城市服務做準備。

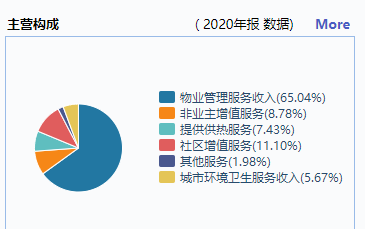

以2020年收入結構來看,碧桂園服務物業管理服務收入占比僅為65.04%,非業主增值服務及社區增值服務占比約20%,城市環衛及供熱服務分別占比5.67%、7.43%。比之傳統的住宅物業公司,碧桂園服務的攤子鋪開的有點大。

與此同時,公司總資產中除了現金占比最大的就是商譽。從2018年的6.86億元到2020年的63.07億元,翻了9倍。商譽及無形資產占總資產的比例也由12.43%升至20.21%。

即便如此,市場仍然給與了碧桂園服務足夠的信任。配售攤薄中小股東權益的同時未帶來股價大跌。匯豐環球研究稱,將碧桂園服務目標價由82港元升至91港元,維持“買入”評級,看好并購活動加快及新的商業業務板塊前景,將公司2021/22年盈利預測分別升4%及14%,以反映并購步伐加快。

這家物管龍頭正在進入一個并購推高業績、業績推動股價、圈錢再并購、業績增長的循環。2020年末公司現金等價物占比達到了48.7%,相當于一半資產都是錢。物業并購的后遺癥往往并不會立刻顯現出來,我們仍需要保持謹慎,碧桂園服務有能力下好這盤棋嗎?

作者

陳憲

新浪財經上市公司研究員

熱文排行

聯系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版權所有