大唐地產增收不增利 1年期美元債成本近13%

出品:大眼樓管

作者:肖恩

近日,于去年底終于實現港股上市的大唐地產公布了5月份及今年前五個月的銷售數據。5月份,大唐銷售金額50.82億元,1至5月,實現累計合約銷售額為194.32億元,較克而瑞統計的其2020年同期銷售額同比增長超100%。但前5個月的平均銷售價格為每平方米1.03萬元,較去年的每平米1.04萬(2020年克而瑞操盤數據)有所下滑。

事實上,上市后大唐地產的現金流情況也出現了較明顯的惡化。2020年的現金流狀況相較于預備上市的前兩年數據明顯惡化,經營現金流出,籌資現金則呈流入。大唐地產美元票據的融資成本已近高達13%。

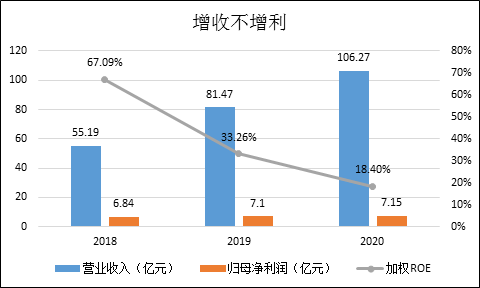

增收不增利 少數股東受益

克而瑞數據顯示,大唐地產2020年全年銷售額445.1億元,其中權益金額僅有210.4億元,權益比尚不足50%,相較于2019年的55.3%進一步下滑。全年的操盤面積為249.5萬平方米,折合操盤銷售均價為1.04萬元/平米。

此前幾年,大唐地產的毛利率維持在25%左右,凈利潤率在9%左右,盈利能力并不算出色。實際上,大唐地產早在前幾年開始就已經出現了增收不增利的情況,通過低權益比額合作開發的方式,規模上去了但是盈利能力卻持續下滑。擺在大唐地產面前的問題是,全面合作開發是可以降低杠桿率,讓賬面好看,但權益比小于40%的銷售排名真的能說明什么嗎?沒有盈利的規模真的有意義嗎?

2020年,大唐地產的凈利潤從2019年的6.27億增長至9.5億元,但歸母凈利潤卻從7.1億元僅增至7.15億元,相比之下少數股東損益則有上期的虧損0.83億變成了盈利2.35億元。大唐的增長都是給外部股東的增長,自身股東的ROE被明顯攤薄。

少數股權暴增近15倍

大唐集團控股的前身為廈門大唐,是一家總部位于福建廈門的房地產開發商。閩系房企高杠桿率突進的特征也在大唐地產上有所體現。

上市前,大唐地產的高杠桿率在TOP100房企中都位列前茅。2016年至2019年,大唐地產的凈負債比率分別為1085.3%、1087.9%、408.8%、119.2%。到了2020年由于上市融資增厚資本以及大幅加大少數股東權益占比的雙重舉措,凈負債率降低至58.7%。

少數股東權益由2019年的2.07億元,增長了近15倍至2020年的30.22億元,而同期歸母股東權益僅從28.77億增長至49億。

在三道紅線政策出臺時,萬科掌門人郁亮曾直言,三道紅線是能穿透的監管規則,會有明股實債規避的監管。但目前為止,相當多的房企在通過合作拿地,甚至是私募基金入股的方式,擴大少數股東權益,增厚總權益進行降杠桿。這其中也包含不少明股實債的情況。

擺在大唐地產面前的首要任務,應該是將賬面上2044萬平方米的存貨盡快消化回款到一個合理的周轉率區間。而當前的土儲約為2020年銷售面積的8倍,對大唐來說巨量的土儲沉沒的是財務和管理成本。但大唐在2020年在銷售面積為249萬平米的基礎上,又新增839萬平米的土儲,土儲池子進一步擴大,這顯然將加重公司的財務負擔。

1年期美元票據成本近13%

大唐地產于2018年提出在未來三年沖擊500億元的銷售目標,看今年的銷售情況應該能實現目標。但對于資金方來說,增厚少數股權的降杠桿、沖規模手法并不能真正降低房企的融資成本。

公告顯示,大唐地產將于2021年6月7日發行本金總額3億美元的優先票據。盡管是為一年的短期票據,但票據發售價為票據本金額的99.547%,且票據將按年息12.50%計息,合計年利息成本達到12.953%。

這相較于2020年大唐地產的平均融資成本8.27%明顯提升,相比較而言,2020年除銀行借款外的其他借款,成本由2019年的9.83%增至10.79%,而此次的美元票據成本再度提高了2個百分點之多。

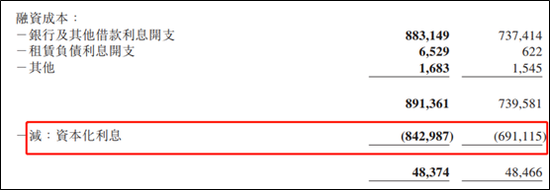

從借貸成本看,金融機構并不看好大唐地產的財務狀況,而高額的融資成本也在持續吞噬股東們的利益。大唐2020年的利息支出高達8.83億元,其中資本化了8.43億元,資本化率超95%,這些利息支出可以暫時隱藏在存貨之中,但終將體現在未來的利潤率之中。

事實上,上市后大唐地產的現金流情況也出現了較明顯的惡化。相較于預備上市的前兩年數據,2020年的經營現金流和投資現金流一改過去兩年凈流入的狀態,出現了明顯的凈流出25億元。籌資活動現金流則相反,凈流入高達47.56億元,與此同時投資活動的現金流連續4年為凈流出。

作者

肖恩

新浪財經上市公司研究員

熱文排行

聯系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版權所有