迪馬股份前5月債務猛增27.8% 輸血大股東自身債務增速超標

出品:大眼樓管

作者:肖恩

6月8日,迪馬股份發布了《關于2021年當年累計新增借款》的公告,公司在2021年前五個月的新增借款為45.08億元,占2020年末凈資產的24.9%。由于今年的累計新增借款或對外提供擔保超過上年末凈資產的20%時,按規定需及時披露。

在控股股東東銀控股發生債務危機以來,股東所持上市公司股份悉數被凍結,迪馬股份的融資環境遭遇較大壓力,融資成本持續攀升,已明顯超出行業平均水平。在分紅不得不用于大股東償還債務的情況下,迪馬股份只能憑借自身融資,今年債務規模猛增就是在此背景下的必然結果。

債務規模猛增

數據顯示,截至2021年5月,迪馬股份的借款余額為207.19億元,較2020年末借款余額162.11億元增加45.08億元,僅五個月規模增長了27.8%。

值得注意的是,在新增的有息負債中,包括銀行貸款3.09億元,公司債券及證券化產品4.49億元,信托借款6.79億元,其他借款30.71億元。迪馬股份從銀行獲得的融資額度非常有限,即使是公司債,其融資成本也非常高。

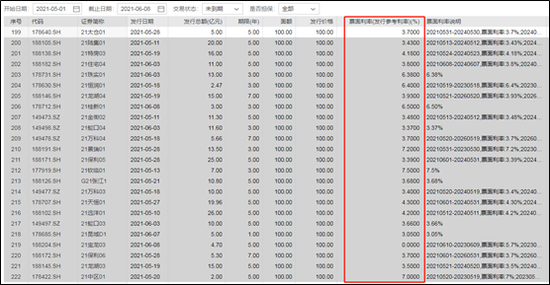

迪馬股份前五個月僅發行的1筆公司債“21迪馬01”,其發行額4.99億元,發行期限為3年,票面利率達到8.50%。

相比之下,Wind數據顯示,在一級行業為房地產的企業中,5月以來發行的20余只境內債票面利率基本都在3.05%-7.5%之間,均值約為4%。8.5%的利率,在同期境內債中,成本超出行業“上限”了。

顯然,目前的迪馬股份遭到金融機構“用腳投票”,只能轉向融資成本更好的其他借款。新增其他借款占總新增的68%,這里應該包括一些私募債、海外債等,這類融資工具的融資成本明顯超過銀行借款和內地公司債。

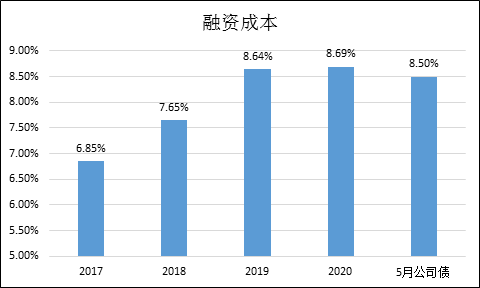

財報顯示,2018-2020年,迪馬股份的整體融資成本分別為7.65%、8.64%和8.69%。可以預見,迪馬股份今年的整體的融資成本將延續近幾年來的升勢,甚至可能會有個明顯的跳漲。

債務規模再增空間有限

根據去年央行和住建部制定的房企融資新規,房企“踩線”情況將其劃分為“紅、橙、黃、綠”四檔,限制有息負債規模增長速度。其中紅檔企業有息債務不能新增,其余橙、黃、綠檔位房企債務增速分別不能超過5%、10%和15%。

也就是說,即使是一條都不踩的情況,有息負債規模也只能增長15%,而到目前為止僅5個月,迪馬股份的債務增長已遠超15%。

2020年財報顯示,迪馬股份三道紅線全部綠檔,扣除預收款后的資產負債率為69.14%,凈負債率48.21%,現金短債比1.25。但2021年下半年迪馬股份融資的空間或已不大,甚至還要降負債。

對于挑戰融資新規的房企,恐怕很難受到銀行、債券市場的青睞,這或加重迪馬股份未來的融資窘境。

內生造血被掐斷

迪馬股份的財務困境,主要是受制于控股股東。

就在此前的5月25日,迪馬股份再次收到重慶市第五中級人民法院的《協助執行通知書》,要求公司協助執行,提取被執行人重慶東銀控股集團有限公司、重慶碩潤石化有限責任公司、趙潔紅持有的公司全部股權所涉及的2020年現金紅利金額,并要求公司協助劃轉該部分金額至重慶五中院指定賬戶。

2017年末東銀控股因債務危機,資產被司法凍結,隨后組建了債權人委員會,東銀控股直接持有的迪馬股份系數被司法凍結,凍結終止日為2023年11月25日。

從2018年開始,迪馬股份連續多年收到相關通知書,2020年12月,東銀控股債務重組方案敲定,2020年留債利息逐步支付。上述股東幾乎每年的現金分紅,都會被要求劃轉到了法院賬戶。

為了償還控股股東的債務,迪馬股份三年間共計分紅12.52億元,

迪馬股份內生造血,相當部分通過分紅輸送給了控股股東,此外公司賬面超過百億的其他應收中,有27.24億元為關聯單位往來款,這里面或許有控股股東的借款。

2020年迪馬股份房地產銷售金額為227.2億元,同比僅增長1.28%,銷售面積為183.05萬平米,同比增長15.46%,銷售均價明顯下降。克而瑞數據顯示,迪馬股份旗下的東原地產的土儲貨值為1436.3億元,迪馬股份應該加快去庫存,緩解逆勢快速增長債務以至踩線的緊迫。

此外,近日迪馬股份表示目前公司已退出與上海綠葉的合資經營,原因是該合作經營未達到公司預期。事實上,當前環境下,迪馬股份應該加快收縮戰線,以保證在未來高分紅的常態下,能有足夠的現金流支撐公司房地產業務的發展。否則,在房地產行業存量內卷的白銀時代,迪馬股份或許會被時代落下。

作者

肖恩

新浪財經上市公司研究員

熱文排行

- 德商產投IPO疑問:凈利率曾高出同行至少20% 突擊收購只為擴規模?

- 鑫苑置業2021年1月發行總額1.7億美元、2024年到期優先票據 票息達14%

- 銀城國際踩3道紅線狠抓回款 今年銷售均價持續下滑

- 大唐地產增收不增利 1年期美元債成本近13%

- 祥生活服務IPO:盈利硬傷還未好 尚不能脫離祥生集團獨立行走

- 金輪天地新票據年化成本高達18%超泰禾 凈利潤率才3.6%

- 年報難產、秘書辭職 鑫苑服務的年報要延期到什么時候?

- 宋都股份對外擔保超凈資產3倍 實控人或遇財務危機路在何方?

- 碧桂園服務再融155億港元劍指商管物業 攤子恐越鋪越大

- 光明地產連踩三條紅線資金缺口超百億 若非背靠國資或早已舉步維艱

聯系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版權所有