龍大美食再度陷入巨虧:持續(xù)擴張后產(chǎn)能利用率低 財務(wù)壓力開始顯現(xiàn)

出品:新浪財經(jīng)上市公司研究院

作者:浪頭飲食/ 郝顯

在2022年短暫扭虧后,龍大美食2023年再度陷入大幅虧損。根據(jù)1月底發(fā)布的業(yè)績預(yù)告,2023年公司預(yù)虧13.6億元至17.6億元, 扣非虧損12.1億元至15.7億元。

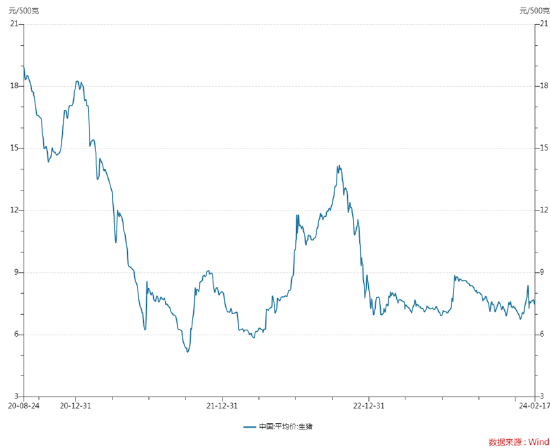

在生豬價格持續(xù)下跌的背景下,龍大美食的冷凍肉及貿(mào)易業(yè)務(wù)出現(xiàn)較大虧損,存貨同時也在減值。

近幾年龍大美食在主營業(yè)務(wù)收入持續(xù)萎縮的背景下,仍在舉債大力擴產(chǎn)能,這在拉低產(chǎn)能利用率的同時,還增加了負債,目前公司已面臨較大的財務(wù)壓力。

龍大美食再度大幅虧損 鮮凍肉收入持續(xù)下滑

面對巨額虧損,龍大美食解釋原因為,報告期內(nèi)毛豬銷售價格及豬肉市場價格持續(xù)下跌,并疊加疫病影響,導(dǎo)致傳統(tǒng)板塊業(yè)務(wù)及貿(mào)易板塊業(yè)務(wù)出現(xiàn)較大虧損;同時對存貨及生物資產(chǎn)計提了減值準(zhǔn)備。

龍大美食是一家業(yè)務(wù)涵蓋生豬養(yǎng)殖、屠宰、肉制品及預(yù)制菜的生豬屠宰企業(yè),其核心收入來源為生豬屠宰業(yè)務(wù)對應(yīng)的冷鮮肉和冷凍肉,2022年收入達到120.31億元,貢獻了74.65%的收入(此前貢獻比例在80%以上)。其次為進口貿(mào)易和預(yù)制菜,分別貢獻9.99%和8.16%的收入。

近幾年主營業(yè)務(wù)鮮凍肉經(jīng)歷了收入持續(xù)減少和毛利率大幅下滑的雙重打擊。2020年鮮凍肉毛利率為5.5%,到2022年已經(jīng)下滑至1.74%。

影響龍大美食盈利能力的主要因素是生豬價格,當(dāng)豬價上漲時,公司冷鮮肉和肉制品銷量減少,盈利能力下滑,主因是產(chǎn)品售價調(diào)整滯后于原材料生豬價格。相反冷凍肉和生豬養(yǎng)殖業(yè)務(wù)盈利能力則會提升。豬價下跌時反之。

從歷史業(yè)績來看,2019年及2020年生豬價格大幅上漲時,龍大美食凈利潤快速增長。2021年以來,隨著生豬價格的持續(xù)下行,公司開始由盈轉(zhuǎn)虧,凈利潤則持續(xù)承壓。

這期間導(dǎo)致凈利潤大降的主因是冷凍肉毛利下滑,并且伴隨資產(chǎn)減值,同時進口貿(mào)易業(yè)務(wù)也在虧損。

本輪豬周期于2021年初見頂,龍大美食在2021年上半年大量囤貨,導(dǎo)致存貨大增。2021年計提存貨減值5.13億元,2022年由于豬價反彈未計提,2023年則再度開始計提減值。

從存貨變動來看,2021年上半年暴增的存貨當(dāng)年下半年大幅減少,而2023年上半年再度大幅增加,第三季度則開始減少。從現(xiàn)實操作來看,公司的冷凍肉業(yè)務(wù)并未能起到對沖作用,反而加大了業(yè)績的周期性波動。

事實上,比起凈利潤大幅波動,鮮凍肉收入持續(xù)下滑是更值得重視的問題。2020年龍大美食鮮凍肉收入達到167.88億元,2022年為120.31億元,下滑了近29%。2023年上半年,在疫情結(jié)束的背景下,鮮凍肉收入繼續(xù)減少8.51%。

與此相對應(yīng),2022年公司的屠宰量不升反降。2021年設(shè)計屠宰產(chǎn)能1100萬頭,實際屠宰量641.1萬頭,2022年屠宰量下滑至589.36萬頭,同比減少8%。2023年前三季屠宰量471.08萬頭,同比僅增加2.42%。一般來說,三季度是歷史旺季,但是受限于市場上生豬供應(yīng)偏多,疊加消費疲軟、市場凍肉庫存較高、終端消費需求不足等因素,公司銷售端仍舊偏弱。

對于龍大美食來說,此前市場一直預(yù)期隨著屠宰產(chǎn)能的提升,公司屠宰量同步提升,從而提升利潤。在目前的情況下,短期內(nèi)可能很難看到屠宰量大幅提升帶動利潤增長。

預(yù)制菜業(yè)務(wù)獨挑增長大梁 持續(xù)擴張下財務(wù)壓力大

在主營業(yè)務(wù)陷入停滯的情況下,龍大美食開始押注預(yù)制菜。

2021年上半年,龍大美食正式提出“一體兩翼”戰(zhàn)略,以預(yù)制菜為食品板塊核心,以屠宰和養(yǎng)殖為兩翼支撐,并將證券簡稱改成龍大美食。龍大美食的預(yù)制菜以肉制品為主,包含肥腸系列、酥肉系列、培根系列、烤腸系列、丸子系列等。

從盈利能力來看,2022年公司鮮凍肉毛利率僅為1.74%。預(yù)制菜毛利率則高達10.43%,凈利率在4%-5%之間。從中長期來看,預(yù)制菜業(yè)務(wù)可以提供穩(wěn)定的利潤,這也是公司全力押注預(yù)制菜的重要原因。

目前龍大美食食品產(chǎn)能為15.5萬噸每年,新建項目投產(chǎn)后產(chǎn)能可以達到33萬噸每年。但是在高速擴張下,產(chǎn)能利用率比較低。2022年食品銷量為7.16萬噸,僅為總產(chǎn)能的46%。

2022年預(yù)制菜業(yè)務(wù)實現(xiàn)營業(yè)收入13.14億元,同比增長11.16%。2023年實現(xiàn)收入19億元,同比增長50%。整體食品板塊營收2023年同比增長30%左右。食品板塊的高增長能否持續(xù),進而消化大幅擴張的產(chǎn)能,就成為需要關(guān)注的重點。

近幾年,龍大美食在持續(xù)擴張產(chǎn)能,目前屠宰產(chǎn)能已經(jīng)達到1500萬頭每年,現(xiàn)有食品加工產(chǎn)能15.5萬噸,在建產(chǎn)能約17.5萬噸。截至2023年三季末,公司固定資產(chǎn)已經(jīng)增至17.22億元,相比2021年同期增長52%。

支撐龍大美食不斷擴張的是融資,從2019年到2022年,投資活動凈流出33.18億元,籌資活動凈流入23.79億元,經(jīng)營活動僅凈流入8.07億元。

龍大美食在2020年及2021年先后通過發(fā)行可轉(zhuǎn)債和定向增發(fā)進行過兩次融資,募資總額15.7億元。截至2023年6月,暫時未使用的募集資金大部分已用于暫時補充流動資金。近幾年短期借款金額一直維持在高位,依靠不斷借新還舊維持日常經(jīng)營。

截至2023年三季末,龍大美食賬面貨幣資金為13.65億元,而短期有息負債達到15.92億元,此外還有11.71億元的長期有息負債,已經(jīng)面臨較大的財務(wù)壓力。

在1月底接受機構(gòu)調(diào)研時,管理層展望2024年豬價,“從供給端來看,目前能繁母豬存欄量還處于高位,24 年生豬供給壓力仍較大,下半年隨著需求轉(zhuǎn)旺,會逐步提升,但預(yù)計不會有太大的突破”。如果豬價持續(xù)低迷,龍大美食的財務(wù)估計還要接受考驗。

作者

無名

新浪財經(jīng)上市公司研究員

熱文排行

- 海南椰島預(yù)虧1億多:白酒收入斷崖式萎縮 新實控人能否扭轉(zhuǎn)危局?

- 麥趣爾又虧掉1億多:“丙二醇”影響下乳制品業(yè)務(wù)不斷萎縮 財務(wù)壓力開始顯現(xiàn)

- 得利斯自身大量融資還向地方平臺提供財務(wù)資助 業(yè)績持續(xù)下滑兩度被檢出食品安全問題

- 桃李面包增長停滯:大比例分紅同時有息負債膨脹 控股股東減持+質(zhì)押+大比例分紅套現(xiàn)大量資金

- 貝因美一邊借錢一邊回購:十年虧掉14億 負債高企現(xiàn)金不足以覆蓋短債

- 順鑫農(nóng)業(yè)頂著銷量下滑不斷提價 剝離地產(chǎn)業(yè)務(wù)后白酒何時企穩(wěn)?

- 海銀財富暴雷波及巖石股份:大股東質(zhì)押股份公司現(xiàn)停產(chǎn)傳聞 現(xiàn)金低于短債遲遲未回購

- 湯臣倍健推“送錢式”股票激勵計劃:營收增長目標(biāo)低至4%左右 銷售費用高企研發(fā)投入低

- 新乳業(yè)年底前“突擊”出表一只酸奶牛:多年并購增收不增利 債務(wù)高企償債壓力大

- 青島食品“接盤”華琨生物:首發(fā)募集資金躺在賬上吃利息 收購標(biāo)的持續(xù)虧損凈資產(chǎn)為負

聯(lián)系我們

- 郵 箱: yangshu5@staff.sina.com

- 地 址:北京市海淀區(qū)西北旺東路新浪總部大廈

400-052-0066 歡迎批評指正

Copyright © 1996-2024 SINA Corporation

All Rights Reserved 新浪公司 版權(quán)所有