白酒“泡沫”|今世緣市盈率為歷史中值2倍 省內(nèi)市場(chǎng)能否支撐高增長(zhǎng)

這一輪白酒牛市從2014年開始,到2020年12月31日,白酒指數(shù)整整上漲了15.59倍。行情可以分成兩個(gè)階段,2014年到2016年溫和上漲階段,以及2017年之后的暴漲階段。

2017年到2020年,白酒指數(shù)漲幅高達(dá)542%,中間除了2018年全年下跌21%之外,剩余三個(gè)年份,漲幅均超過(guò)或接近100%。尤其是2020年,大量中小酒企開始補(bǔ)漲,年內(nèi)漲幅超過(guò)200%的就達(dá)到4家。

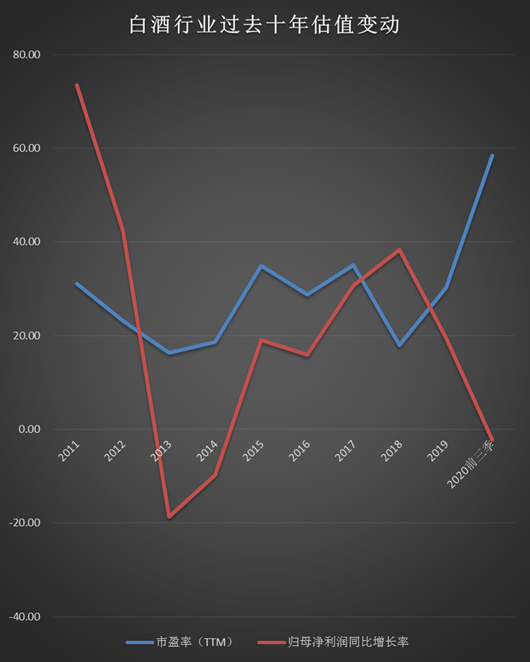

持續(xù)暴漲快速推升了行業(yè)估值水平,截至2020年12月31日,有兩家白酒公司市盈率(TTM)超過(guò)100倍,有6家超過(guò)70倍,行業(yè)市盈率(TTM)中位數(shù)達(dá)到了58倍。

從數(shù)據(jù)可以直觀看到,2019年以來(lái)全行業(yè)公司股價(jià)的快速上漲帶動(dòng)市盈率中位數(shù)穿過(guò)過(guò)去十年來(lái)的估值中樞,達(dá)到目前接近60倍的高位。從2011年到2019年,行業(yè)市盈率(TTM)中位數(shù)大部分時(shí)間位于30倍以下,有三個(gè)年份僅為10多倍。

從凈利潤(rùn)增速中位數(shù)來(lái)看,行業(yè)從2014年開始復(fù)蘇,2015年增速回正,到2017年及2018年加快增長(zhǎng),對(duì)應(yīng)的正好是產(chǎn)品提價(jià)、高端次高端擴(kuò)容這個(gè)階段。

2019年以來(lái)增速開始回落,2020年前三季度凈利潤(rùn)增速中位數(shù)降至-2.28%,有10家公司凈利潤(rùn)出現(xiàn)負(fù)增長(zhǎng)。

從全行業(yè)來(lái)看,白酒行業(yè)已經(jīng)進(jìn)入擠壓式增長(zhǎng)時(shí)代,根據(jù)Euromonitor(歐睿)數(shù)據(jù)庫(kù)零售口徑數(shù)據(jù),最近三年白酒行業(yè)零售總量復(fù)合增速僅1%,零售總額增速則達(dá)到兩位數(shù),零售單價(jià)近三年復(fù)合增速為12%,增長(zhǎng)幾乎全靠提價(jià)實(shí)現(xiàn)。

可以預(yù)見的是,未來(lái)行業(yè)整體增速將放緩,集中度會(huì)進(jìn)一步提升。頭部酒企會(huì)享受到集中度提升帶來(lái)的紅利,產(chǎn)品升級(jí)失敗的酒企則會(huì)失去市場(chǎng)份額。

對(duì)于白酒板塊的估值上行,市場(chǎng)最流行的觀點(diǎn)是,在2016年以來(lái)這一輪白酒景氣周期中,白酒屬性正由周期品過(guò)渡為消費(fèi)品,相對(duì)應(yīng)也應(yīng)該按消費(fèi)品來(lái)估值。加上經(jīng)濟(jì)增速下滑,流動(dòng)性泛濫,擁有較高確定性的白酒資產(chǎn)吸引了市場(chǎng)資金抱團(tuán),多個(gè)因素共同推高了白酒的估值中樞。

問(wèn)題來(lái)了,目前行業(yè)接近60倍的估值合理嗎?新浪財(cái)經(jīng)浪頭食飲特推出“白酒’泡沫’”系列策劃,從近十年的歷史數(shù)據(jù)中尋找答案(注:除2020年歸母凈利潤(rùn)數(shù)據(jù)為前三季數(shù)據(jù)外,其他數(shù)據(jù)皆為每年12月31日數(shù)據(jù))。

(注:數(shù)據(jù)來(lái)源于萬(wàn)得,市盈率(TTM)及歸母凈利潤(rùn)同比增長(zhǎng)率數(shù)據(jù)皆采用12月31日上市公司相應(yīng)數(shù)據(jù)中位數(shù))

今世緣市盈率為歷史中值2.21倍

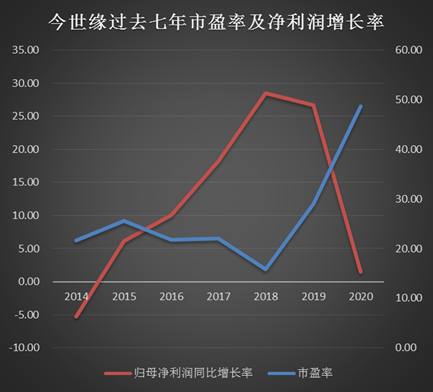

今世緣2014年上市以來(lái)市盈率(TTM)中位數(shù)為22.02倍, 截至2020年底其市盈率達(dá)到48.71倍,為歷史中值2.21倍。上市白酒公司市盈率中位數(shù)為58倍,今世緣估值低于行業(yè)中值。

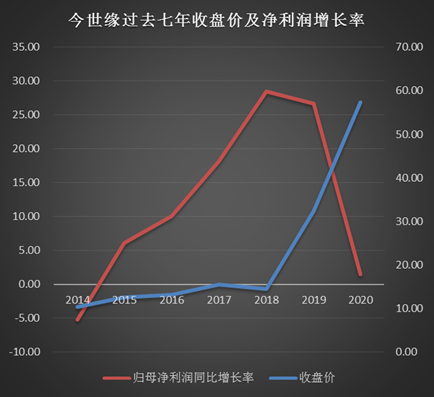

從2014年到2018年,今世緣業(yè)績(jī)探底回升,從負(fù)增長(zhǎng)逐年回升到2018年的28%。這期間股價(jià)上漲56%,與業(yè)績(jī)?cè)龇恢拢杏实靡苑€(wěn)定在22倍的水平,期間最低值為15.82倍,最高值為25.6倍。

2019年今世緣股價(jià)開始大幅上漲,2019年大漲129%,2020年再度上漲77%。2019年的大漲其實(shí)帶有估值修復(fù)的因素,因?yàn)?018年凈利潤(rùn)大增28%的背景下,股價(jià)不漲反跌,跌去了5%,導(dǎo)致市盈率降低到15.88倍的低位。

2019年股價(jià)大漲后市盈率達(dá)到29倍,仍低于30倍,2020年業(yè)績(jī)微增的情況下,股價(jià)再度上漲77%,一舉將市盈率拉高到48.71倍。

從歷史數(shù)據(jù)看,今世緣市盈率與凈利潤(rùn)相關(guān)性較高。2020年以來(lái)業(yè)績(jī)?cè)鏊倥c市盈率已經(jīng)出現(xiàn)了“背離”,未來(lái)要達(dá)到新的平衡,要么通過(guò)股價(jià)下跌,要么通過(guò)業(yè)績(jī)高增長(zhǎng)。

2020年凈利潤(rùn)僅增長(zhǎng)6%

上市酒企2019年開始營(yíng)收增速開始放緩,這個(gè)趨勢(shì)從產(chǎn)銷量上看的更明顯,這兩年白酒行業(yè)整體產(chǎn)銷量在萎縮,增長(zhǎng)幾乎全靠提價(jià)實(shí)現(xiàn)。

今世緣也不例外,2017年及2018年連續(xù)兩年銷售量都是下滑的,2019年則增長(zhǎng)了17.72%。

2019年今世緣特A+(出廠價(jià)300元以上)營(yíng)收占比約為56%,特A(100-300元)營(yíng)收占比接近31%。整體營(yíng)收結(jié)構(gòu)以300元以上的次高端產(chǎn)品為主,以中端產(chǎn)品為輔。2020年上半年疫情影響下,唯一在增長(zhǎng)的也是特A+產(chǎn)品。

今世緣超過(guò)90%的營(yíng)收來(lái)自省外,而在江蘇省內(nèi)次高端市場(chǎng),夢(mèng)之藍(lán)與國(guó)緣市占率合計(jì)已經(jīng)接近80%,市場(chǎng)集中度高。今世緣次高端產(chǎn)品未來(lái)最大的增長(zhǎng)點(diǎn)是省外市場(chǎng),但是目前省外市場(chǎng)營(yíng)收規(guī)模較小,而且面臨其他強(qiáng)勢(shì)酒企的激烈競(jìng)爭(zhēng),要實(shí)現(xiàn)突破并不容易。

從銷售費(fèi)用率來(lái)看,2018年今世緣銷售費(fèi)用率為15.65%,2019年增至17.5%,在上市白酒公司中處在平均水平,遠(yuǎn)低于古井貢酒、水井坊、酒鬼酒等致力于次高端的酒企。略顯保守的銷售費(fèi)用率說(shuō)明今世緣對(duì)省外市場(chǎng)開拓仍不夠積極。

在近期回復(fù)上交所的問(wèn)詢函中,今世緣也稱,省外市場(chǎng)尚處于開發(fā)期,省內(nèi)仍有很大提升空間。問(wèn)題是,省內(nèi)洋河與今世緣的市占率已經(jīng)較高,今世緣的次高端產(chǎn)品要獲得更大銷售規(guī)模,勢(shì)必要與洋河及其他強(qiáng)勢(shì)酒企爭(zhēng)搶市場(chǎng)份額。繼續(xù)保持高速增長(zhǎng)也許沒(méi)有那么容易。

2020年疫情影響下,今世緣全年實(shí)現(xiàn)營(yíng)收51億元,同比增長(zhǎng)4.7%;實(shí)現(xiàn)凈利潤(rùn)15.5億元,同比增長(zhǎng)6.3%。相比2019年?duì)I收超過(guò)30%,凈利潤(rùn)超過(guò)26%的增幅來(lái)說(shuō),業(yè)績(jī)?cè)鏊俪霈F(xiàn)斷崖式下滑。

三、四季度業(yè)績(jī)有所恢復(fù),根據(jù)浙商證券研報(bào)數(shù)據(jù),四季度今世緣營(yíng)收增速達(dá)到了19.4%。相比上年同期,增速仍在下滑。

作者

王永

新浪財(cái)經(jīng)上市公司研究員

熱文排行

- 白酒“泡沫”|酒鬼酒市盈率超百倍 市值是同規(guī)模酒企5倍多

- 白酒“泡沫”|水井坊市盈率為歷史中值1.55倍 全年?duì)I收下滑15%

- 白酒“泡沫”|山西汾酒股價(jià)一年漲321% 121倍市盈率到底高不高?

- 白酒“泡沫”|古井貢酒市盈率為歷史中值2倍 疫情沖擊凈利潤(rùn)下滑

- 白酒“泡沫”|洋河股份前三季營(yíng)收下滑10%

- 白酒“泡沫”| 瀘州老窖市盈率為歷史中值2倍 前三季幾乎無(wú)增長(zhǎng)

- 白酒“泡沫”|五糧液市盈率為歷史中值近3倍 產(chǎn)銷量已在下滑

- 白酒“泡沫”|貴州茅臺(tái)增速下滑股價(jià)飆升 市盈率已達(dá)歷史中值2倍

- 今世緣2025年要爭(zhēng)取150億營(yíng)收目標(biāo) 上交所要求說(shuō)明“事實(shí)依據(jù)”

- ST亞星欲變身白酒公司:賬面現(xiàn)金僅1.45億 收購(gòu)標(biāo)的剛被今世緣放棄

聯(lián)系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區(qū)西北旺東路新浪總部大廈

400-052-0066 歡迎批評(píng)指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版權(quán)所有