白酒“泡沫”|古井貢酒市盈率為歷史中值2倍 疫情沖擊凈利潤下滑

這一輪白酒牛市從2014年開始,到2020年12月31日,白酒指數整整上漲了15.59倍。行情可以分成兩個階段,2014年到2016年溫和上漲階段,以及2017年之后的暴漲階段。

2017年到2020年,白酒指數漲幅高達542%,中間除了2018年全年下跌21%之外,剩余三個年份,漲幅均超過或接近100%。尤其是2020年,大量中小酒企開始補漲,年內漲幅超過200%的就達到4家。

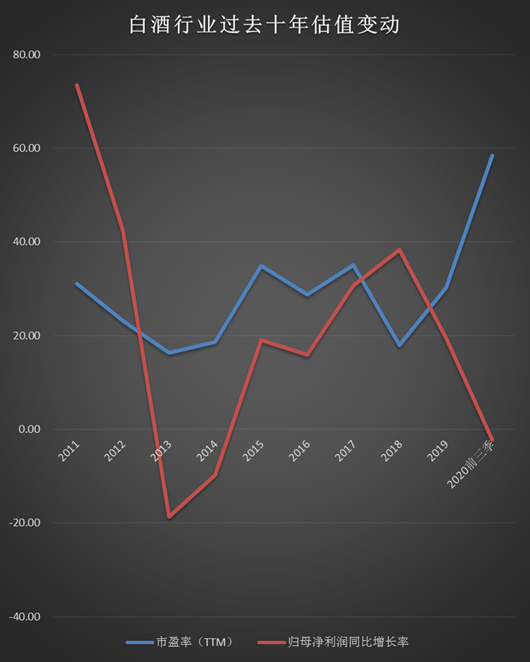

持續暴漲快速推升了行業估值水平,截至2020年12月31日,有兩家白酒公司市盈率(TTM)超過100倍,有6家超過70倍,行業市盈率(TTM)中位數達到了58倍。

從數據可以直觀看到,2019年以來全行業公司股價的快速上漲帶動市盈率中位數穿過過去十年來的估值中樞,達到目前接近60倍的高位。從2011年到2019年,行業市盈率(TTM)中位數大部分時間位于30倍以下,有三個年份僅為10多倍。

從凈利潤增速中位數來看,行業從2014年開始復蘇,2015年增速回正,到2017年及2018年加快增長,對應的正好是產品提價、高端次高端擴容這個階段。

2019年以來增速開始回落,2020年前三季度凈利潤增速中位數降至-2.28%,有10家公司凈利潤出現負增長。

從全行業來看,白酒行業已經進入擠壓式增長時代,根據Euromonitor(歐睿)數據庫零售口徑數據,最近三年白酒行業零售總量復合增速僅1%,零售總額增速則達到兩位數,零售單價近三年復合增速為12%,增長幾乎全靠提價實現。

可以預見的是,未來行業整體增速將放緩,集中度會進一步提升。頭部酒企會享受到集中度提升帶來的紅利,產品升級失敗的酒企則會失去市場份額。

問題來了,目前行業接近60倍的估值合理嗎?新浪財經浪頭食飲特推出“白酒’泡沫’”系列策劃,從近十年的歷史數據中尋找答案(注:除2020年歸母凈利潤數據為前三季數據外,其他數據皆為每年12月31日數據)。

(注:數據來源于萬得,市盈率(TTM)及歸母凈利潤同比增長率數據皆采用12月31日上市公司相應數據中位數)

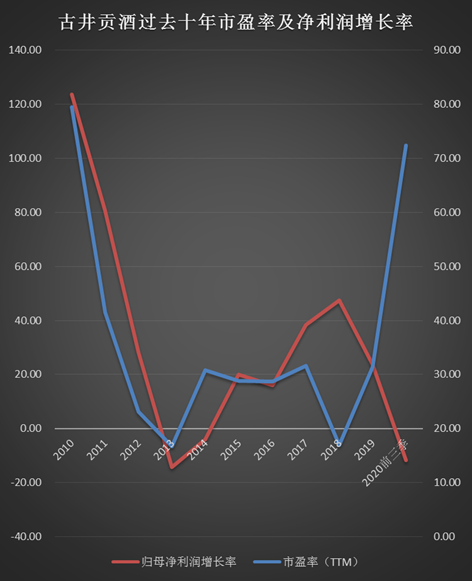

古井貢酒市盈率為歷史中值2.35倍

過去十年古井貢酒市盈率(TTM)中位數為30.83倍,市盈率最低的年份為2013年,僅為16.74倍。

2016年以來這輪白酒行情中,古井貢酒股價漲跌幅并不出眾,其股價真正大幅上漲從2019年開始,當年上漲155%,排第三。2020年全年上漲102%,排第十位。

其市盈率從2020年開始大幅脫離歷史中值,年末達到72.34倍,是歷史中值的2.35倍。截至2020年底,行業市盈率中位數為58倍,古井貢酒市盈率是行業中位數的1.25倍。

對于白酒板塊的估值上行,市場最流行的觀點是,在2016年以來這一輪白酒景氣周期中,白酒屬性正由周期品過渡為消費品,相對應也應該按消費品來估值。加上經濟增速下滑,流動性泛濫,擁有較高確定性的白酒資產吸引了市場資金抱團,多個因素共同推高了白酒的估值中樞。

相比茅五瀘,古井貢酒仍是一家區域白酒公司,2019年其營收首次突破100億,成為七家百億酒企俱樂部中的一員。

從古井貢酒歷史歸母凈利潤增長率數據來看,2017年以前古井貢酒市盈率變動與凈利潤增長率變動基本一致。2018年歸母凈利潤仍在增長,市盈率出現大幅下滑;2019年開始,歸母凈利潤增速快速下滑至負值,市盈率則逆勢上漲至72.34倍的高位。

在疫情影響下,古井貢酒表現明顯不及同屬次高端陣營、規模也相近的山西汾酒。毋庸置疑的是,未來白酒行業會加速分化,古井貢酒未來的增長能否跟上目前的估值水平?

古井貢酒前三季業績下滑 省外擴張遭遇“爆雷”

古井貢酒是徽酒龍頭,省內競爭對手為口子窖,2019年營收規模與山西汾酒一致。從2016年以來的營收增速來看,古井貢酒表現不及山西汾酒,但好于口子窖。

在安徽省內,古井貢酒市占率保持第一。古井貢酒與口子窖占據著省內100-300元價格帶,據開源證券研報數據,2019年古井貢酒和口子窖省內市占率分別為25%及13%。

古井貢酒近幾年充分受益于省內次高端價格帶擴容帶來的紅利,2018年古8及古8以上產品占營收25%,公司未來規劃達到40%。

目前在產品戰略上,古井貢酒也是力推古8及以上產品,發力 500 元以上的次高端價格帶。

2019年在營收破百億后,古井貢酒提出了5年營收達到200億的目標。事實上,古井貢酒未來繼續保持快速增長的突破口有兩個:一是提升省內市占率,搶占次高端價格帶的份額;二是省外放量增長,營收占比上升。

先看省內,300-600元的價格帶目前還處在培育階段,整體規模并不算大,而且在這個價格段,競爭者不再是省內中小酒企,而是夢之藍、劍南春等省外名酒。600元以上的高端價格帶則基本被茅臺、五糧液壟斷,2019年以來,青花30、洋河M6+等也進來試圖分一杯羹,古井貢酒究竟能搶到多少份額還是未知數。

省外市場的拓展同樣不容易。2019年古井貢酒省外營收占比約為30%,省內依然是主要收入來源。2016年公司通過并購黃鶴樓進入了湖北市場,去年在疫情打擊下,黃鶴樓業績大幅下滑,連承諾的業績都沒有完成。

去年前三季,古井貢酒營收整體下滑了1.63%,歸母凈利潤下滑了11.71%,疫情下公司的抗風險能力不及山西汾酒,也不及同屬次高端的酒鬼酒。古井貢酒五年200億的目標能否完成,尚待時間檢驗。

作者

王永

新浪財經上市公司研究員

熱文排行

- 白酒“泡沫”|洋河股份市盈率是歷史中值2倍 前三季營收下滑10%

- 白酒“泡沫”| 瀘州老窖市盈率為歷史中值2倍 前三季幾乎無增長

- 白酒“泡沫”|五糧液市盈率為歷史中值近3倍 產銷量已在下滑

- 白酒“泡沫”|貴州茅臺增速下滑股價飆升 市盈率已達歷史中值2倍

- 今世緣2025年要爭取150億營收目標 上交所要求說明“事實依據”

- ST亞星欲變身白酒公司:賬面現金僅1.45億 收購標的剛被今世緣放棄

- 豫園股份"狂飲白酒"背后:重組后長期估值低迷 去年一直回購股份

- 涪陵榨菜定增獲批 提價的故事還能繼續講下去嗎?

- 古井貢酒并購對價披露:2億收購明光酒業60%股權 后者營收5億左右

- 舍得酒業披露資金被占用細節 天洋利用保理公司向關聯方輸血

聯系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

400-052-0066 歡迎批評指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版權所有