白酒“泡沫”| 瀘州老窖市盈率為歷史中值2倍 前三季幾乎無增長

這一輪白酒牛市從2014年開始,到2020年12月31日,白酒指數(shù)整整上漲了15.59倍。行情可以分成兩個階段,2014年到2016年溫和上漲階段,以及2017年之后的暴漲階段。

2017年到2020年,白酒指數(shù)漲幅高達(dá)542%,中間除了2018年全年下跌21%之外,剩余三個年份,漲幅均超過或接近100%。尤其是2020年,大量中小酒企開始補(bǔ)漲,年內(nèi)漲幅超過200%的就達(dá)到4家。

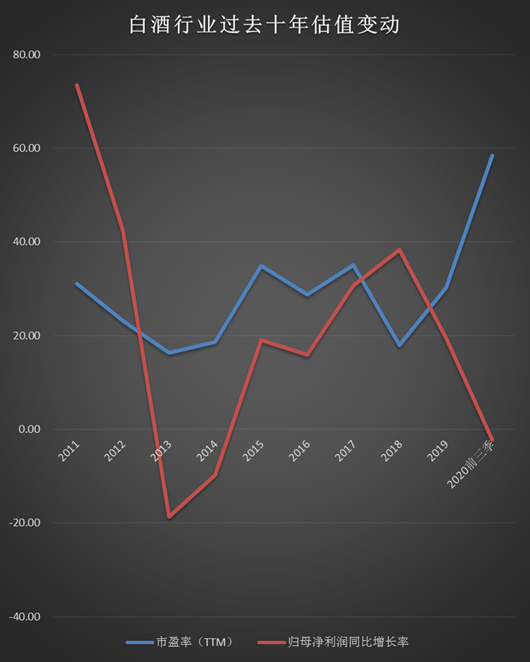

持續(xù)暴漲快速推升了行業(yè)估值水平,截至2020年12月31日,有兩家白酒公司市盈率(TTM)超過100倍,有6家超過70倍,行業(yè)市盈率(TTM)中位數(shù)達(dá)到了58倍。

從數(shù)據(jù)可以直觀看到,2019年以來全行業(yè)公司股價的快速上漲帶動市盈率中位數(shù)穿過過去十年來的估值中樞,達(dá)到目前接近60倍的高位。從2011年到2019年,行業(yè)市盈率(TTM)中位數(shù)大部分時間位于30倍以下,有三個年份僅為10多倍。

從凈利潤增速中位數(shù)來看,行業(yè)從2014年開始復(fù)蘇,2015年增速回正,到2017年及2018年加快增長,對應(yīng)的正好是產(chǎn)品提價、高端次高端擴(kuò)容這個階段。

2019年以來增速開始回落,2020年前三季度凈利潤增速中位數(shù)降至-2.28%,有10家公司凈利潤出現(xiàn)負(fù)增長。

從全行業(yè)來看,白酒行業(yè)已經(jīng)進(jìn)入擠壓式增長時代,根據(jù)Euromonitor(歐睿)數(shù)據(jù)庫零售口徑數(shù)據(jù),最近三年白酒行業(yè)零售總量復(fù)合增速僅1%,零售總額增速則達(dá)到兩位數(shù),零售單價近三年復(fù)合增速為12%,增長幾乎全靠提價實(shí)現(xiàn)。

可以預(yù)見的是,未來行業(yè)整體增速將放緩,集中度會進(jìn)一步提升。頭部酒企會享受到集中度提升帶來的紅利,產(chǎn)品升級失敗的酒企則會失去市場份額。

問題來了,目前行業(yè)接近60倍的估值合理嗎?新浪財經(jīng)浪頭食飲特推出“白酒’泡沫’”系列策劃,從近十年的歷史數(shù)據(jù)中尋找答案(注:除2020年歸母凈利潤數(shù)據(jù)為前三季數(shù)據(jù)外,其他數(shù)據(jù)皆為每年12月31日數(shù)據(jù))。

(注:數(shù)據(jù)來源于萬得,市盈率(TTM)及歸母凈利潤同比增長率數(shù)據(jù)皆采用12月31日上市公司相應(yīng)數(shù)據(jù)中位數(shù))

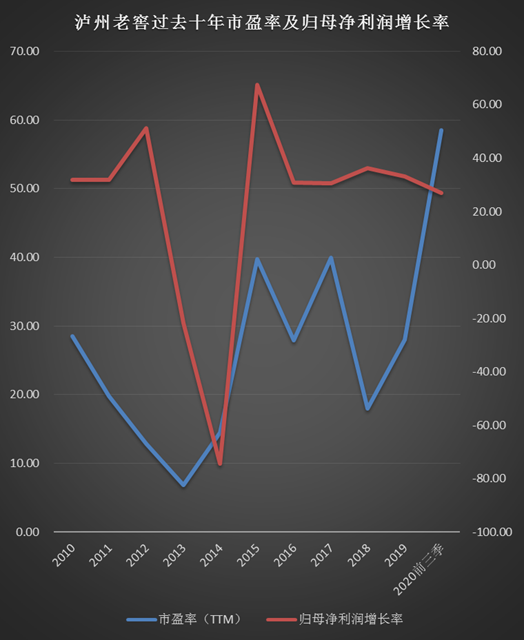

瀘州老窖市盈率(TTM)為歷史中值2倍

過去十年瀘州老窖市盈率(TTM)中位數(shù)為27.93倍,估值最低的是2013年,市盈率僅6.83倍,和五糧液相當(dāng)。從2011年到2014年,瀘州老窖市盈率一直在20倍以下。

瀘州老窖估值提升從2015年開始,2015年其市盈率就接近40倍,2018年行業(yè)調(diào)整后又迅速提升,2019年達(dá)到28.03倍,2020年則達(dá)到58.51倍,是過去十年中位數(shù)的2.09倍。

2020年底,上市白酒公司市盈率(TTM)為58倍,瀘州老窖與貴州茅臺、五糧液一樣,都處在行業(yè)平均水平。

對于白酒板塊的估值上行,市場最流行的觀點(diǎn)是,在2016年以來這一輪白酒景氣周期中,白酒屬性正由周期品過渡為消費(fèi)品,相對應(yīng)也應(yīng)該按消費(fèi)品來估值。加上經(jīng)濟(jì)增速下滑,流動性泛濫,擁有較高確定性的白酒資產(chǎn)吸引了市場資金抱團(tuán),多個因素共同推高了白酒的估值中樞。

瀘州老窖和貴州茅臺、五糧液同樣屬于國內(nèi)高端白酒陣營,近幾年充分享受了茅臺的漲價紅利。

2018年之后,瀘州老窖市盈率就開始和歸母凈利潤增速相“背離”。這期間歸母凈利潤增速是在逐年放緩的,市盈率水平則迅速抬升,一舉達(dá)到接近59倍的水平。這個估值是否合理,還要看未來瀘州老窖的增長情況。

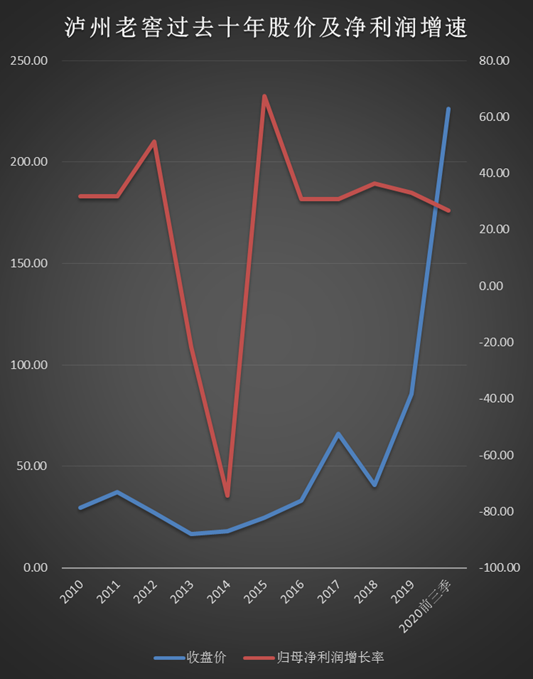

從歷史數(shù)據(jù)看,瀘州老窖2015年以來,歸母凈利潤平均增長表現(xiàn)要好于貴州茅臺和五糧液。2015年,其增速高達(dá)67%,貴州茅臺不足1%,五糧液則僅有6%。2016年貴州茅臺和五糧液歸母凈利潤增速分別為8%和10%,瀘州老窖則為31%。從2016年到2019年,增速一直在30%以上。

但是從營收增速看,近幾年瀘州老窖一直不及五糧液,疫情影響下,增速更是大幅下滑,成為唯一受疫情嚴(yán)重影響的高端白酒公司。

瀘州老窖高端酒占營收55% 去年前三季營收增速大幅落后茅臺、五糧液

目前只有三家白酒公司拿到高端白酒入場券,那就是貴州茅臺、五糧液、瀘州老窖。

茅臺、五糧液、1573合計占到高端酒市場份額的95%,剩余的5%由M9及手工班、青花30、青花郎、釣魚臺、內(nèi)參等產(chǎn)品占據(jù)。而在高端酒內(nèi)部,1573占比是最小的,僅有6%,茅臺和普五分別為63%及26%。

事實(shí)上,2017年到2019年,瀘州老窖總體營收增速是低于五糧液的。原因在于1573高增長,但是中端酒增速不夠高,拖累了整體營收增速。

近幾年1573營收占比迅速提升,從2015年的23%提升至2019年的55%左右,但是相比五糧液仍有差距。

制約高端酒業(yè)績的一個重要因素是產(chǎn)能,2018年,瀘州老窖總產(chǎn)銷量為16萬噸,按照10%的優(yōu)質(zhì)酒率估算,1573產(chǎn)能大約為1.6萬噸,對外宣傳口徑是2020年1573銷量要達(dá)到2萬噸。五糧液普五則在2019年銷量就達(dá)到了2.5萬噸。

為了提高1573產(chǎn)能,從2016年起,瀘州老窖就推出了擴(kuò)產(chǎn)能計劃,總投資達(dá)到88.77億元。根據(jù)公司的介紹,通過技改項(xiàng)目可以將用于生產(chǎn)中端產(chǎn)品的老窖池置換出來專注于生產(chǎn)國窖1573 基酒。

制約高端酒業(yè)績的另一個重要因素是價格,為了穩(wěn)定價格,瀘州老窖和五糧液一樣嚴(yán)控供貨端和渠道。1573一直嚴(yán)格執(zhí)行配額制,2019年及2020年經(jīng)歷過數(shù)次暫停供貨,目的就是推動價格穩(wěn)定上漲。

但是漲價也不是無限制的,五糧液為了穩(wěn)價去年減量4000噸,在價和量之間達(dá)到平衡并不容易。上一次瀘州老窖遭遇滑鐵盧就是因?yàn)椴活櫴袌鲆晃短醿r所致。

在2020年的疫情下,中低端產(chǎn)品占比巨大的瀘州老窖受到的沖擊也是高端白酒中最大的。前三季營收僅增長1.06%,五糧液和貴州茅臺則增長14.35%及10.31%。增速甚至低于山西汾酒、酒鬼酒。

在行業(yè)營收增速普遍放緩的背景下,瀘州老窖增速能達(dá)到多高呢?

作者

王永

新浪財經(jīng)上市公司研究員

熱文排行

- 白酒“泡沫”|五糧液市盈率為歷史中值近3倍 產(chǎn)銷量已在下滑

- 白酒“泡沫”|貴州茅臺增速下滑股價飆升 市盈率已達(dá)歷史中值2倍

- 今世緣2025年要爭取150億營收目標(biāo) 上交所要求說明“事實(shí)依據(jù)”

- ST亞星欲變身白酒公司:賬面現(xiàn)金僅1.45億 收購標(biāo)的剛被今世緣放棄

- 豫園股份"狂飲白酒"背后:重組后長期估值低迷 去年一直回購股份

- 涪陵榨菜定增獲批 提價的故事還能繼續(xù)講下去嗎?

- 古井貢酒并購對價披露:2億收購明光酒業(yè)60%股權(quán) 后者營收5億左右

- 舍得酒業(yè)披露資金被占用細(xì)節(jié) 天洋利用保理公司向關(guān)聯(lián)方輸血

- 茅臺集團(tuán)再度無償劃轉(zhuǎn)4%股份 去年劃轉(zhuǎn)的4%股份已被減持至0.68%

- 大豪科技復(fù)牌三漲停:紅星股份規(guī)模與舍得相當(dāng) 后者市值230億

聯(lián)系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區(qū)西北旺東路新浪總部大廈

400-052-0066 歡迎批評指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版權(quán)所有