白酒“泡沫”|山西汾酒股價一年漲321% 121倍市盈率到底高不高?

這一輪白酒牛市從2014年開始,到2020年12月31日,白酒指數(shù)整整上漲了15.59倍。行情可以分成兩個階段,2014年到2016年溫和上漲階段,以及2017年之后的暴漲階段。

2017年到2020年,白酒指數(shù)漲幅高達542%,中間除了2018年全年下跌21%之外,剩余三個年份,漲幅均超過或接近100%。尤其是2020年,大量中小酒企開始補漲,年內(nèi)漲幅超過200%的就達到4家。

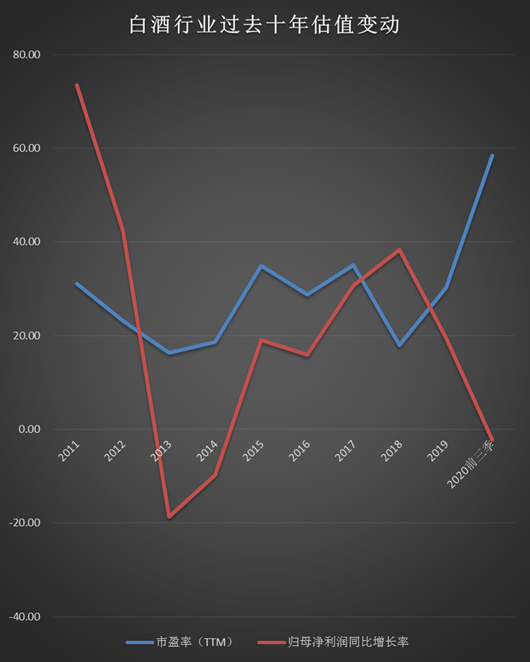

持續(xù)暴漲快速推升了行業(yè)估值水平,截至2020年12月31日,有兩家白酒公司市盈率(TTM)超過100倍,有6家超過70倍,行業(yè)市盈率(TTM)中位數(shù)達到了58倍。

從數(shù)據(jù)可以直觀看到,2019年以來全行業(yè)公司股價的快速上漲帶動市盈率中位數(shù)穿過過去十年來的估值中樞,達到目前接近60倍的高位。從2011年到2019年,行業(yè)市盈率(TTM)中位數(shù)大部分時間位于30倍以下,有三個年份僅為10多倍。

從凈利潤增速中位數(shù)來看,行業(yè)從2014年開始復蘇,2015年增速回正,到2017年及2018年加快增長,對應的正好是產(chǎn)品提價、高端次高端擴容這個階段。

2019年以來增速開始回落,2020年前三季度凈利潤增速中位數(shù)降至-2.28%,有10家公司凈利潤出現(xiàn)負增長。

從全行業(yè)來看,白酒行業(yè)已經(jīng)進入擠壓式增長時代,根據(jù)Euromonitor(歐睿)數(shù)據(jù)庫零售口徑數(shù)據(jù),最近三年白酒行業(yè)零售總量復合增速僅1%,零售總額增速則達到兩位數(shù),零售單價近三年復合增速為12%,增長幾乎全靠提價實現(xiàn)。

可以預見的是,未來行業(yè)整體增速將放緩,集中度會進一步提升。頭部酒企會享受到集中度提升帶來的紅利,產(chǎn)品升級失敗的酒企則會失去市場份額。

問題來了,目前行業(yè)接近60倍的估值合理嗎?新浪財經(jīng)浪頭食飲特推出“白酒’泡沫’”系列策劃,從近十年的歷史數(shù)據(jù)中尋找答案(注:除2020年歸母凈利潤數(shù)據(jù)為前三季數(shù)據(jù)外,其他數(shù)據(jù)皆為每年12月31日數(shù)據(jù))。

(注:數(shù)據(jù)來源于萬得,市盈率(TTM)及歸母凈利潤同比增長率數(shù)據(jù)皆采用12月31日上市公司相應數(shù)據(jù)中位數(shù))

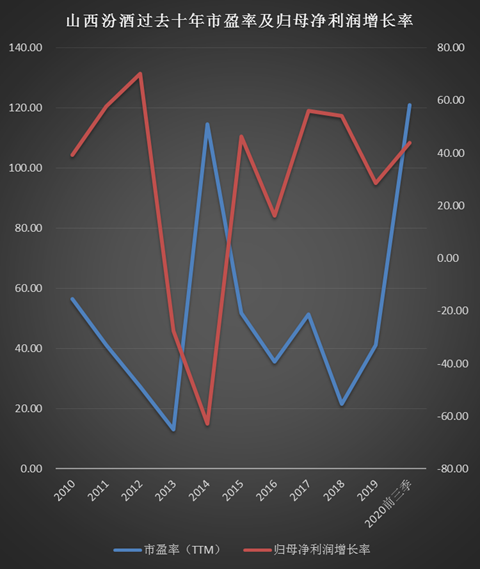

山西汾酒市盈率是歷史中值2.94倍

過去十年山西汾酒市盈率中值為41.17倍,2013年其市盈率最低達到13倍,其余年份均在20倍以上。

山西汾酒和酒鬼酒是2020年僅有的兩家股價漲幅超過300%的白酒公司,這也使其2020年末市盈率(TTM)水平達到121倍,排名第一。是行業(yè)市盈率中值58倍的2.09倍,是山西汾酒自身歷史中值的2.94倍。

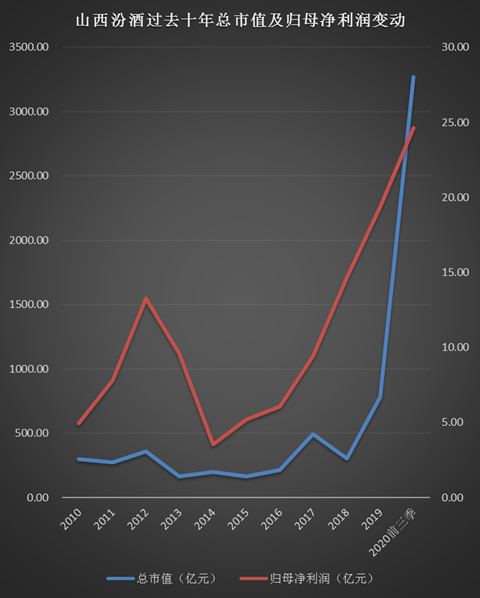

2016年以來這輪白酒行情中,山西汾酒的股價走勢和五糧液比較類似,從2016年到2019年每年漲跌幅都差不多,2020年則出現(xiàn)巨大分化,五糧液上漲122%,山西汾酒則上漲321%,大幅甩開前者。

2017年以來,山西汾酒的業(yè)績表現(xiàn)也的確不俗,2017年營收增長37%,排第三名;2018年營收增長47%,排第一名;2019年營收增長26%,排第三;2020年前三季增長13%,繼續(xù)排第三。

從歷史歸母凈利潤增長率數(shù)據(jù)來看,2015年之后,山西汾酒市盈率與歸母凈利潤增速變動基本一致,歸母凈利潤增速下降的年份,市盈率水平也隨之下降。2020年以來,市盈率水平則加速迅速攀升,一舉越過歷史中值。

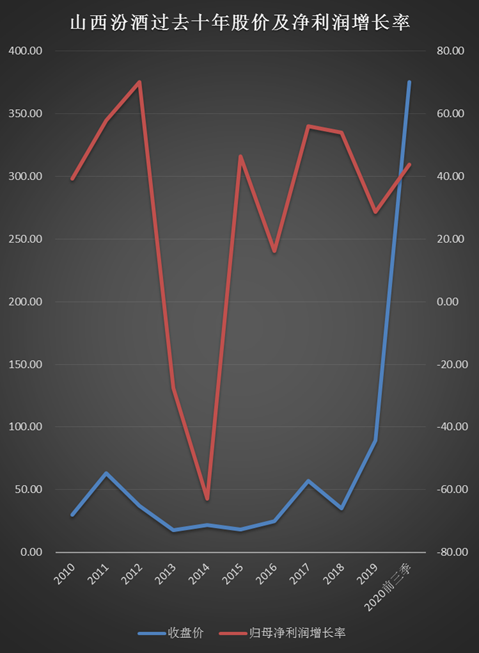

本次疫情給次高端市場造成重創(chuàng),山西汾酒表現(xiàn)則明顯好于口子窖、水井坊、古井貢酒、洋河股份等競爭者,2020年上半年其高端次高端及低端產(chǎn)品均出現(xiàn)高增長。

這也許是山西汾酒2020年股價暴漲的催化因素,不過未來增長是否能撐起高達121倍的市盈率?

2017年以來營收增幅居前 全國化進程是最大看點

山西汾酒這一輪崛起從2017年開始,2017年至2020年前三季度,其營收增幅一直在前三名。

和山西汾酒類似的是酒鬼酒和水井坊,不過在疫情打擊下,水井坊2020年前三季營收下滑近27%,掉隊嚴重。

山西汾酒近幾年的快速增長與國企改革有很大關(guān)系,2017年公司啟動了機制改革,引入華潤集團旗下子公司華創(chuàng)鑫瑞為戰(zhàn)略投資者,同時推出高管持股,解決了激勵問題。

此后,公司的全國化戰(zhàn)略順利推進,省外營收增速遠超省內(nèi),到2020年前三季度,省外收入占比已經(jīng)達到55%。

山西汾酒的產(chǎn)品體系為:青花汾酒和國藏汾酒為高端、次高端(400-800元)、老白汾酒為中端(100-400元)、玻汾為低端(100元以下)。

根據(jù)西南證券研報數(shù)據(jù),目前山西汾酒營收結(jié)構(gòu)是這樣的:高端青花系列、腰部老白汾和巴拿馬系列、低端玻汾系列、保健酒竹葉青系列、杏花村系列酒等,貢獻收入比重分別為 28%、33%、30%、5%、4%。

2017年以來增長最快的是青花系列和玻汾,中端的巴拿馬和老白汾2019年以來增速已經(jīng)放緩至個位數(shù)。截至2019年,青花系列體量在30億左右,玻汾則在40億左右。這兩大系列是汾酒未來繼續(xù)增長的動力。

山西汾酒目前的戰(zhàn)略是,通過青花30負責控量提價,青花20負責放量銷售,玻汾負責省外擴張,培育清香消費市場。

不過不利因素是,高端酒的漲價步伐已經(jīng)放緩,五糧液甚至開始減量挺價,追隨五糧液和瀘州老窖的青花系列高增長能保持多久,值得關(guān)注。

目前來看,青花系列提價放量,省外市場保持繼續(xù)快速增長,是決定山西汾酒成為全國化名酒的重要因素,跨過百億的山西汾酒還有很長一段路要走。

作者

王永

新浪財經(jīng)上市公司研究員

熱文排行

- 白酒“泡沫”|古井貢酒市盈率為歷史中值2倍 疫情沖擊凈利潤下滑

- 白酒“泡沫”|洋河股份市盈率是歷史中值2倍 前三季營收下滑10%

- 白酒“泡沫”| 瀘州老窖市盈率為歷史中值2倍 前三季幾乎無增長

- 白酒“泡沫”|五糧液市盈率為歷史中值近3倍 產(chǎn)銷量已在下滑

- 白酒“泡沫”|貴州茅臺增速下滑股價飆升 市盈率已達歷史中值2倍

- 今世緣2025年要爭取150億營收目標 上交所要求說明“事實依據(jù)”

- ST亞星欲變身白酒公司:賬面現(xiàn)金僅1.45億 收購標的剛被今世緣放棄

- 豫園股份"狂飲白酒"背后:重組后長期估值低迷 去年一直回購股份

- 涪陵榨菜定增獲批 提價的故事還能繼續(xù)講下去嗎?

- 古井貢酒并購對價披露:2億收購明光酒業(yè)60%股權(quán) 后者營收5億左右

聯(lián)系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區(qū)西北旺東路新浪總部大廈

400-052-0066 歡迎批評指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版權(quán)所有