文:南華期貨研究所 周小舒 王茜

摘 要

二季度我們重點推薦投資者繼續(xù)持有金融期權(quán)賣出蝶式組合策略,同時構(gòu)建賣出現(xiàn)金擔(dān)保50ETF虛值看跌期權(quán)策略、賣出白糖期權(quán)勒式組合策略。

金融期權(quán)策略: 一季度末,股指已經(jīng)跌至低估值區(qū)間,雖然目前市場的的擔(dān)憂仍在,但是在3月16日金融會議的召開之后,市場已經(jīng)明顯感受到“政策底”。因此,我們認(rèn)為將2.67附近,即上證指數(shù)3050點附近,作為50ETF的支撐位應(yīng)該勝率較高。另外,目前市場對于地產(chǎn)、銀行等防御板塊穩(wěn)經(jīng)濟的預(yù)期較高,而這些板塊對于指數(shù)的支撐性是非常強的。我們建議投資者構(gòu)建50ETF賣出虛值看跌期權(quán)策略。

商品期權(quán)策略:白糖基本面情況,展望二季度,亞洲地區(qū)進入收榨階段,產(chǎn)量預(yù)估數(shù)據(jù)變化不會太大。新年度增產(chǎn)動力也較為缺乏,但由于國儲糖充裕,供需形勢依然相對寬松。需求方面,白糖期權(quán)需求維持低迷,但隨著疫情逐漸好轉(zhuǎn),二季度需求或回暖。整體來看,白糖市場相對平靜,缺乏明顯利多和利空因素,預(yù)期二季度白糖價格維持寬幅震蕩走勢。

第1章 2022年二季度期權(quán)策略推薦

1.1. 金融期權(quán)賣出蝶式組合策略

金融基本面情況:二季度宏觀經(jīng)濟不確定性較高,國內(nèi)穩(wěn)經(jīng)濟政策持續(xù)發(fā)力,地產(chǎn)調(diào)控政策加碼、基建發(fā)力,國內(nèi)經(jīng)濟形式整體平穩(wěn)。一季度,大宗商品價格大幅上漲,推高全球通脹水平。美聯(lián)儲加息預(yù)期增強,全球經(jīng)濟面臨的下行壓力加大。俄烏沖突持續(xù),宏觀經(jīng)濟不確定性加劇。一季度,國內(nèi)股市波動加劇,三月上旬,股市出現(xiàn)拋售情緒,隨后快速拉升,陷入多空對峙僵局。當(dāng)前股指估值處于低位,但市場預(yù)期ROE下行,后市不確定性較高,預(yù)期二季度股指走勢波動劇烈。

圖1.1.1:南華50ETF期權(quán)波動率指數(shù)

資料來源:南華研究

2022年一季度,受俄烏沖突影響,股市出現(xiàn)拋售行情,三月份上旬,股市大幅下行,金融期權(quán)隱含波動率大幅上漲,南華50ETF期權(quán)波動率指數(shù)從年初21.39,漲到29.69。南華滬深300股指期權(quán)波動率指數(shù)從年初19.61,漲到32.71。隨后,隨著市場重拾信心,股市快速反彈,隨后陷入多空僵持局勢中,金融期權(quán)隱含波動率快速回落。截至3月29日,南華50ETF期權(quán)波動率指數(shù)是22.60,南華滬深300股指期權(quán)波動率指數(shù)是25,均處于歷史均值和中位值以下。隨著后期股市波動加劇,預(yù)期二季度,金融期權(quán)隱含波動率將有所上升。

投資者可以繼續(xù)持有ETF期權(quán)賣出蝶式組合策略。投資者既可以獲得ETF基金價格上漲或下跌帶來的收益,又可以獲得隱含波動率上漲帶來的收益。賣出蝶式期權(quán)組合的做法是:買入平值認(rèn)購期權(quán)和認(rèn)沽期權(quán),賣出虛值認(rèn)購期權(quán)和認(rèn)沽期權(quán)。明年股市不確定性較大,價格上漲、下跌難以判斷,采用雙買策略較為合適。與買入跨式組合策略相比,賣出蝶式組合策略賣出了虛值期權(quán),收取權(quán)利金,降低策略的建倉成本,可持有時間更長。賣出蝶式組合策略的勝率高于買入跨式組合。賣出蝶式組合策略最大收益有限,當(dāng)標(biāo)的大幅上漲或大幅下跌時,該策略收益不如買入跨式組合策略。賣出蝶式組合策略的到期損益圖如下所示:

圖1.1.2:賣出蝶式組合策略到期損益圖

資料來源:南華研究

1.2. 賣出現(xiàn)金擔(dān)保50ETF虛值看跌期權(quán)策略

從3月份以來,股指連續(xù)的大幅下跌主要來源于宏觀經(jīng)濟數(shù)據(jù)的弱勢,對大宗商品價格高位的通脹擔(dān)憂以及近期疫情發(fā)酵的影響。但是至一季度末,股指已經(jīng)跌至低估值區(qū)間,雖然目前市場的的擔(dān)憂仍在,但是在3月16日金融會議的召開之后,市場已經(jīng)明顯感受到“政策底”。因此,我們認(rèn)為將2.67附近,即上證指數(shù)3050點附近,作為50ETF的支撐位應(yīng)該勝率較高。另外,目前市場對于地產(chǎn)、銀行等防御板塊穩(wěn)經(jīng)濟的預(yù)期較高,而這些板塊對于指數(shù)的支撐性是非常強的。綜上,我們建議構(gòu)建50ETF賣出虛值看跌期權(quán)策略。

圖1.2.1:賣出看跌期權(quán)策略到期損益圖

資料來源:南華研究

這一策略的考量主要從兩個角度出發(fā):我們主要是希望在上證50ETF下方有底的預(yù)期下,這一期權(quán)可以到期變成“價外”、價值歸零,從而使得我們賺取期權(quán)費。并且在當(dāng)前大幅下跌的背景下,看跌期權(quán)的期權(quán)費較貴。另一方面,萬一股指下方還有小段下跌空間,那我們也愿意以當(dāng)前價格持有50ETF,并且使得我們的買入價具有一定優(yōu)勢。這一策略的盈虧特征是,上方大概率盈利,最大盈利是期權(quán)費收入;下方虧損理論無限,但是概率小。

1.3. 賣出白糖期權(quán)勒式策略

白糖基本面情況,展望二季度,亞洲地區(qū)進入收榨階段,產(chǎn)量預(yù)估數(shù)據(jù)變化不會太大,對于市場價格影響也比較一致,新年度增產(chǎn)動力也較為缺乏,但由于國儲糖充裕,供需形勢依然相對寬松。需求方面,白糖期權(quán)需求維持低迷,但隨著疫情逐漸好轉(zhuǎn),二季度需求或回暖。整體來看,白糖市場相對平靜,缺乏明顯利多和利空因素,預(yù)期二季度白糖價格維持寬幅震蕩走勢。

圖1.3.1:賣出勒式策略到期損益圖

資料來源:南華研究

投資者可以構(gòu)建賣出白糖期權(quán)勒式組合策略。該策略適用于標(biāo)的維持震蕩走勢。投資者可以賣出行權(quán)價低于支撐價位的看跌期權(quán)和行權(quán)價高于阻力價位的看漲期權(quán)。該策略是賣權(quán)策略,以收取權(quán)利金為主,盈利相對有限,但勝率偏高。策略面臨風(fēng)險較大,因此策略發(fā)生明顯回撤或標(biāo)的價格漲過看漲期權(quán)行權(quán)價或跌破看跌期權(quán)行權(quán)價時,投資者應(yīng)及時對沖或減倉。

第2章 2022年一季度期權(quán)策略表現(xiàn)

2.1. 金融期權(quán)賣出蝶式策略

2021年末金融期權(quán)基本面情況:明年宏觀經(jīng)濟不確定性較高,經(jīng)濟下行壓力較大,地產(chǎn)行業(yè)進入下行周期,地產(chǎn)衰退預(yù)期升溫。為應(yīng)對通脹壓力,美聯(lián)儲或加快緊縮貨幣,聯(lián)邦基金期貨顯示 2022 年 6 月美聯(lián)儲加息概率升至40%附近。股市面臨較強的下行壓力。國內(nèi)政策預(yù)期偏寬松,逆周期政策有望啟動,預(yù)期政策將以“寬財政+寬信用+穩(wěn)貨幣”為主,為股市提供支撐。整體來看,股市多空博弈加劇。新冠疫情的發(fā)展增加了全球經(jīng)濟的不確定性,預(yù)期2022年市場波動加劇。

圖2.1.1:南華50ETF期權(quán)波動率指數(shù)

資料來源:南華研究

進入2021年四季度后,金融期權(quán)隱含波動率整體處于下降的態(tài)勢,上證50和滬深300維持區(qū)間震蕩走勢,并且振幅逐漸收窄,歷史波動率不斷創(chuàng)新低。目前,50ETF波動率指數(shù)位于19——20之間,波指中位值為24.17,說明當(dāng)前期權(quán)定價偏低。在此波動率的行情下,投資者在構(gòu)建期權(quán)策略時,構(gòu)建買權(quán)策略更為合適。新冠疫情的反復(fù)將增加市場的不確定性。隨著后期股市波動加劇,預(yù)期明年一季度,金融期權(quán)隱含波動率將有所上升。

2022年1月4日,我們構(gòu)建ETF期權(quán)賣出蝶式組合策略。由于策略是買權(quán)策略,其最大虧損不超過建倉時支付的權(quán)利金。為了降低策略風(fēng)險,我們將倉位的成本控制在總資金量的5%以下,使得策略最大損失低于5%。買入一手50ETF購2月3.3期權(quán)合約,買入一手50ETF沽2月3.2期權(quán)合約,賣出一手50ETF購2月3.4期權(quán)合約,賣出一手50ETF沽2月3.1期權(quán)合約。我們將上述頭寸一直持有至期權(quán)到期日2月22日,同時進行換月操作,買入一手50ETF購3月3.1期權(quán)合約,買入一手50ETF沽3月3.1期權(quán)合約,賣出一手50ETF購3月3.2期權(quán)合約,賣出一手50ETF沽3月2.9期權(quán)合約,并一直持有至期權(quán)到期日3月23日。策略共持有52個交易日,收益率6.55%。最大回撤率2.1%。賣出蝶式組合策略凈值曲線如下圖所示:

圖2.1.2:賣出蝶式組合策略凈值曲線

資料來源:南華研究

2.2. 賣出鐵礦石看跌期權(quán)策略

去年年底,鐵礦石標(biāo)的經(jīng)歷了一輪大幅下跌后。總體上來看,雖然多空交織,各有邏輯,但是估值處于絕對的歷史低位,尤其是當(dāng)鐵礦下跌至600以下價位時,對于入場抄底的資金吸引力十足。因此,我們認(rèn)為鐵礦石在550元以下的價格區(qū)間處于絕對估值低位,繼續(xù)下跌概率小。因此當(dāng)時,我們在年報中推薦構(gòu)建賣出鐵礦石看跌期權(quán)策略。

圖2.2.1:賣出看跌期權(quán)策略到期損益圖

資料來源:南華研究

雖然裸賣期權(quán)面臨風(fēng)險較高,因此由于我們對于該策略的信心較高,因此我們減少虧損的方法主要是通過對行權(quán)價格進行適當(dāng)?shù)奶暨x以及選擇合適的入場時間點,做好策略擇時。

2021年12月第一周,我們在發(fā)出的年報中推薦該策略,次周,即12月6日,我們觀察到盤面基本已經(jīng)止跌企穩(wěn),因此擇機入場。由于01剩余時間較短,因此我們選擇05合約進行策略構(gòu)建。當(dāng)日的鐵礦石05合約期貨價格約在610元以上,結(jié)合各合約波動率狀況,我們決定賣出鐵礦石2205期貨看跌580合約。以當(dāng)日該合約的收盤價50.5為根據(jù),至今,該合約已基本跌至無價值(0.1)。

策略自2021年12月6日建倉,假設(shè)保證金占用為20%。截至2022年3月31日,策略收益15.20%,最大回撤率1.96%,收益回撤比7.75。下圖為策略凈值曲線。

圖2.2.2:賣出看跌期權(quán)策略到期損益圖

資料來源:南華研究

2.3. 賣出銅看漲期權(quán)策略

2021年末銅基本面情況:全球經(jīng)濟增速放緩,國內(nèi)經(jīng)濟下行壓力加劇,地產(chǎn)行業(yè)進入下行周期,地產(chǎn)衰退預(yù)期升溫。受通脹加劇影響,美聯(lián)儲或加速貨幣緊縮進程。今明兩年全球銅礦新擴建項目較多,均超過百萬噸,這是銅礦產(chǎn)量增長的基礎(chǔ),我們預(yù)期2021/2022年全球銅礦產(chǎn)量增速分別為4.6%和3.7%。2022年,海外消費受宏觀和貨幣政策的影響,消費或?qū)⒎啪彛~供需偏緊的格局將有所改善。由于當(dāng)前全球銅庫存偏低,銅價將獲得支撐。整體來看,銅價重心將下移,整體呈現(xiàn)抵抗式下跌的態(tài)勢。

2021年四季度,銅價維持區(qū)間震蕩走勢,上方存在明顯的阻力點位,結(jié)合基本面判斷,明年銅價重心下移,整體呈現(xiàn)抵抗式下跌的節(jié)奏。買入看跌期權(quán)勝率較低,尤其是銅價小幅下跌時,策略不一定會產(chǎn)生收益。投資者構(gòu)建賣出虛值看漲期權(quán)后,銅價只要漲不過盈虧平衡點,那么投資者會獲得收益。銅期權(quán)隱含波動率位于23%左右,歷史中位值位于19%左右,目前銅隱含波動率位于歷史70%分位值以上,說明期權(quán)定價偏高,構(gòu)建賣權(quán)策略更為合適。銅期權(quán)波動率情況如下圖所示:

圖2.3.1:銅期權(quán)波動率情況

資料來源:南華研究

2022年1月4日,賣出一手CU2202C74000期權(quán)合約,支付保證金26920元,收取權(quán)利金140元/噸,一直持有空頭倉位至期權(quán)到期日1月24日,此時標(biāo)的銅期貨價格是70480元/噸,銅期權(quán)是虛值期權(quán),獲得全部權(quán)利金收入。1月24日,進行換月操作,賣出一手CU2203C74000期權(quán)合約,并一直持有至期權(quán)到期日2月22日,此時標(biāo)的銅期貨價格是71030元/噸,銅期權(quán)是虛值期權(quán),獲得全部權(quán)利金收入。2月22日,繼續(xù)進行換月操作,賣出一手CU2204C74000期權(quán)合約,并一直持有至期權(quán)到期日3月25日,此時標(biāo)的銅期貨價格是73560元/噸,銅期權(quán)是虛值期權(quán),獲得全部權(quán)利金收入。受俄烏局勢的影響,3月份銅價劇烈波動。3月7日和3月8日,銅價大幅上漲,且漲過74000元/噸,導(dǎo)致策略出現(xiàn)大幅回撤。策略一共持有54個交易日,收益率18.40%,最大回撤率19.84%。賣出銅看漲期權(quán)策略凈值曲線如下圖所示:

圖2.3.2:賣出銅看漲期權(quán)策略凈值曲線

資料來源:南華研究

2.4. 甲醇看漲期權(quán)熊市價差策略

2021年末甲醇基本面情況:全球經(jīng)濟增速放緩,國內(nèi)經(jīng)濟下行壓力加劇,美國預(yù)期加快貨幣緊縮進度,低碳政策等一系列因素導(dǎo)致甲醇需求受到壓制。目前,國內(nèi)甲醇仍有近350萬噸甲醇投放可能,200多萬噸集中在2022年上半年。2021年甲醇供應(yīng)端因為疫情、雙控等因素導(dǎo)致開工處于偏低水平,預(yù)期 2022 年供應(yīng)有望逐步回歸正常。整體來看,甲醇供應(yīng)恢復(fù),需求承壓,明年甲醇整體震蕩偏弱。

甲醇期權(quán)隱含波動率目前位于43%左右,歷史中位值位于30%左右,目前隱含波動率處于歷史80%分位值以上,說明甲醇期權(quán)定價偏高,此時構(gòu)建賣權(quán)策略更為合適。甲醇期權(quán)波動率情況如下圖所示:

圖2.4.1:甲醇期權(quán)波動率情況

資料來源:南華研究

2022年1月4日,構(gòu)建甲醇看漲期權(quán)熊市價差策略,賣出一手MA205C3000期權(quán)合約,買入一手MA205C3100期權(quán)合約,策略成本1831元/組。受俄烏局勢影響,甲醇價格大幅上漲,策略發(fā)生虧損。截至3月29日,策略收益-8.6%。

第3章 金融類期權(quán)波動率回升

3.1. 50ETF市場運行情況

3.1.1. 50ETF交易情況

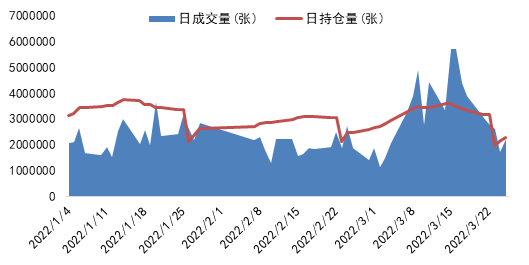

截止到2022年3月25日,50ETF期權(quán)今年全年累計總成交1.38億張,總持倉230.47萬張,日均成交254.88萬張,日成交量處于波動狀態(tài),日最高成交量為572.73萬張,日最低成交量為115.31萬張,日均持倉308.56萬張。總成交額725.36億元,日均成交額13.43億元,日最高成交額44.34億元,日最低成交額6.14億元。

圖3.1.1:2022年1月1日到3月25日成交持倉量情況

資料來源:WIND,南華研究

圖3.1.2:2022年1月1日到3月25日成交與成交CPR

資料來源:WIND,南華研究

圖3.1.3:2022年1月1日到3月25日持倉與持倉CPR

資料來源:WIND,南華研究

今年年初至今成交CPR均值為1.09,看漲期權(quán)與看跌期權(quán)成交狀況今年更為均衡,較往年看漲多的情況有所不同。今年CPR成交比最大值1.32,最小值0.88;今年持倉CPR均值為1.51,最大值2.32,最小值1.11,市場持倉觀點表明偏向中性偏空。持倉CPR與50ETF收盤價大致上成反比,當(dāng)50ETF價格上漲時,持倉CPR下跌;當(dāng)50ETF價格下跌時,持倉CPR上漲。

圖3.1.4:50ETF收盤價與成交、持倉CPR

資料來源:WIND,南華研究

3.1.2. 50ETF波動率情況

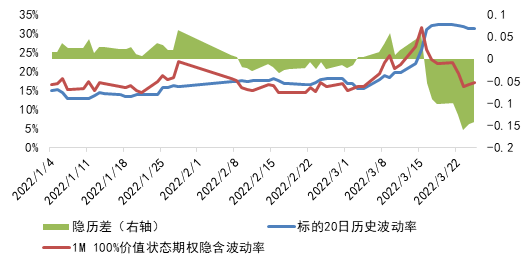

今年全年來看,隱含波動率和歷史波動率走勢呈現(xiàn)階段性分化狀況較為明顯。具體來看,從一月開始至三月初,波動率繼續(xù)維持去年下半年的“波瀾不驚”狀態(tài),在15%-20%的歷史低位區(qū)間震蕩。但進入三月以后,隨著股指意外地大幅下跌,整個市場恐慌性上升,導(dǎo)致期權(quán)的隱含波動率飆升至最高30%,但3月16號后,隨著市場信心的重新穩(wěn)定,隱波高位回落。于此同時,歷史波動率受標(biāo)的急速下跌的影響,也快速上行,目前仍然維持在30%附近。

50ETF期權(quán)波動率偏度呈現(xiàn)微笑偏斜狀態(tài),虛值看漲期權(quán)的隱含波動率較高,在當(dāng)下一輪下跌過后,股指位于估值低水平區(qū)間,因此市場為標(biāo)的看漲賦予了更多的預(yù)期,希望博弈標(biāo)的大漲機會。從波動率期限結(jié)構(gòu)可以觀察到,3月25日,遠(yuǎn)月期權(quán)合約的隱含波動率最高,近月期權(quán)隱含波動率最小,呈現(xiàn)遠(yuǎn)月升水結(jié)構(gòu)。而1月和2月的曲線截然相反。一月開年的一輪大幅下跌,導(dǎo)致1月的隱含波動率期限結(jié)構(gòu)處于2、3月的上方。而2月由于波動狀況較為平緩,整體曲線位于1、3月下方。

圖3.1.5:2022年50ETF期權(quán)波動率情況

資料來源:WIND,南華研究

圖3.1.6:50ETF期權(quán)波動率曲面

資料來源:WIND,南華研究

圖3.1.7:50ETF期權(quán)波動率偏度

資料來源:WIND,南華研究

圖3.1.8:50ETF波動率期限結(jié)構(gòu)

資料來源:WIND,南華研究

3.2. 滬深300股指期權(quán)市場運行情況

3.2.1. 滬深300股指期權(quán)交易情況

截止到2022年3月25日,滬深300股指期權(quán)今年累計總成交813.36萬張,總持倉19.36萬張,日均成交15.06萬張,日成交量處于波動狀態(tài),日最高成交量為34.13萬手,日最低成交量為7.03萬手,日均持倉19.81萬手。日均成交額10.24億元,日最高成交額29.96億元,日最低成交額4.68億元。

圖3.2.1:成交持倉量情況

資料來源:WIND,南華研究

圖3.2.2:成交與成交CPR

資料來源:WIND,南華研究

圖3.2.3:持倉與持倉CPR

資料來源:WIND,南華研究

2022年1月1日至3月25日成交CPR均值為1.17,今年CPR成交比最大值1.50,最小值0.92;今年持倉CPR均值為1.42,最大值2.06,最小值1.13,波動較小。

圖3.2.4:滬深300股指收盤價與成交、持倉CPR

資料來源:WIND,南華研究

3.2.2. 滬深300股指期權(quán)波動率情況

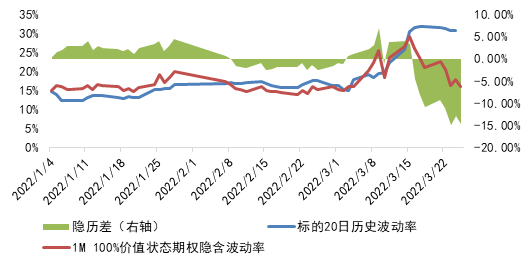

今年滬深300股指期權(quán)隱含波動率及歷史波動率與上面提到的50ETF也較為一致,波動率走勢變動主要也是在于三月開始后的股指下跌。滬深300股指期權(quán)波動率偏度在三月呈現(xiàn)更為單邊偏斜的狀態(tài),且虛值看漲隱波高于虛值看跌隱波。這也與目前股指處于的低估值區(qū)間有關(guān)。從波動率期限結(jié)構(gòu)可以觀察到,1、3月波動率曲線結(jié)構(gòu)水平相似,且均高于2月水平。

圖3.2.5:2022年全年滬深300股指期權(quán)波動率情況

資料來源:WIND,南華研究

圖3.2.6:滬深300股指期權(quán)波動率偏度

資料來源:WIND,南華研究

圖3.2.7:滬深300股指期權(quán)波動率期限結(jié)構(gòu)

資料來源:WIND,南華研究

3.3. 300ETF期權(quán)市場運行情況

3.3.1. 上交所300ETF期權(quán)交易情況

截止到2022年3月25日,上交所300ETF期權(quán)今年累計總成交1.14億張,總持倉179.05萬張,日均成交211.92萬張,日均成交量較去年同期有顯著提升。日最高成交量為465.38萬張,日最低成交量為120.73萬張,日均持倉209.36萬張。日均成交額16.25億元,日最高成交額49.41億元,日最低成交額8.08億元。整體成交、持倉狀況較去年全年平均上行。

圖3.3.1:成交持倉量情況

資料來源:WIND,南華研究

圖3.3.2:成交與成交CPR

資料來源:WIND,南華研究

圖3.3.3:持倉與持倉CPR

資料來源:WIND,南華研究

今年年初至今成交CPR均值為0.93,今年CPR成交比最大值1.16,最小值0.80;今年持倉CPR均值為1.16,最大值1.69,最小值0.92。成交CPR較去年數(shù)據(jù)來看,明顯下降,表明市場觀點在一季度偏空。

圖3.3.4:上交所300ETF收盤價與成交、持倉CPR

資料來源:WIND,南華研究

3.3.2. 上交所300ETF期權(quán)波動率情況

上交所300ETF期權(quán)隱含波動率與50ETF期權(quán)今年一季度的波動率略有差異,但是整體趨勢相同。雖然今年一季度在股指或者ETF標(biāo)的走勢上來看,依然是整體標(biāo)的下跌的走勢。但是相比于50ETF來看,300ETF今年2、3月份的隱含波動率變動略為平緩,這可能是由于300ETF標(biāo)的在本輪下跌中跌幅較小的原因。從波動率偏度結(jié)構(gòu)上來看,依然是向右偏斜的結(jié)構(gòu)。另外從波動率期限結(jié)構(gòu)上觀察,300ETF期權(quán)2月波動率曲線相較于1、3月來說,差值相較上面50ETF與滬深300股指期權(quán)更小。

圖3.3.5:上交所300ETF期權(quán)波動率情況

資料來源:WIND,南華研究

圖3.3.6:上交所300ETF期權(quán)波動率偏度

資料來源:WIND,南華研究

圖3.3.7:上交所300ETF期權(quán)波動率期限

資料來源:WIND,南華研究

3.3.3. 深交所300ETF期權(quán)交易情況

截止到2022年3月25日,深交所300ETF期權(quán)今年累計總成交1,882.53萬張,總持倉23.36萬張,日均成交34.862萬張,日最高成交量為72.06萬張,發(fā)生在2022年3月16日。日最低成交量為17.94萬張,日均持倉34.67萬張。日均成交額2.40億元,日最高成交額7.23億元,日最低成交額0.96億元。

圖3.3.8:成交持倉量情況

資料來源:WIND,南華研究

圖3.3.9:成交與成交CPR

資料來源:WIND,南華研究

圖3.3.10:持倉與持倉CPR

資料來源:WIND,南華研究

今年年初至今成交CPR均值為1.02,今年一季度CPR成交比最大值1.38,最小值0.78;今年一季度持倉CPR均值為1.38,最大值1.7,最小值0.94。

圖3.3.11:深交所300ETF收盤價與成交、持倉CPR

資料來源:WIND,南華研究

3.3.4. 深交所300ETF期權(quán)波動率情況

深交所300ETF期權(quán)隱含波動率走勢與上交所300ETF類似,基本上一季度呈現(xiàn)1、2月份維持在20%以下的區(qū)間,從3月開始上升到20%-30%區(qū)間。從期權(quán)的偏度角度和期限結(jié)構(gòu)上看,結(jié)構(gòu)上也基本與上面提及的上交所300ETF以及300股指期權(quán)結(jié)構(gòu)類似。

圖3.3.12:深交所300ETF期權(quán)波動率情況

資料來源:WIND,南華研究

圖3.3.13:深交所300ETF期權(quán)波動率偏度

資料來源:WIND,南華研究

圖3.3.14:深交所300ETF期權(quán)波動率期限

資料來源:WIND,南華研究

第4章 商品類期權(quán)波動率漲跌互現(xiàn)

4.1. 期權(quán)市場運行情況

表4.1:2022年一季度商品期權(quán)成交持倉匯總(截至2022/3/25,單位:萬張)

資料來源:WIND,南華研究

今年一季度,受地緣局勢影響,多數(shù)商品呈現(xiàn)波動加劇走勢,投資者利用期權(quán)投資和套期保值的數(shù)量增加。整體來看,商品期權(quán)交易量和持倉量均大幅上升,其中能化商品上漲幅度較大,其對應(yīng)的期權(quán)交易量和持倉量相比去年大幅上升;部分農(nóng)產(chǎn)品受天氣因素影響,一季度出現(xiàn)明顯漲幅,其中豆粕、菜粕和玉米期權(quán)活躍度明顯增加;金屬受商品整體波動和外盤金屬波動的影響,期權(quán)交易量小幅上升;橡膠維持弱勢震蕩,期權(quán)活躍度有所下降。

4.2. 波動率情況

表4.2:各品種波動率情況(2022/3/25)

資料來源:WIND,南華研究

今年一季度,商品期權(quán)隱含波動率互有漲跌,其中,豆粕、菜粕隱含波動率大幅上升,受主產(chǎn)區(qū)天氣影響,標(biāo)的價格大幅上漲,且創(chuàng)歷史新高,豆粕隱含波動率相比2021年四季度上漲22.47%,菜粕期權(quán)隱含波動率上漲16.94%;能化商品受地緣局勢影響,標(biāo)的價格波動加劇,PTA期權(quán)隱含波動率較2021年四季度上漲23.04%;棉花、鋁、橡膠期權(quán)標(biāo)的價格波動低于2021年四季度,其期權(quán)隱含波動率明顯回落。整體來看,多數(shù)農(nóng)產(chǎn)品期權(quán)隱含波動率高于歷史波動率,表明市場參與者認(rèn)為二季度農(nóng)產(chǎn)品價格不確定性仍較高,能化期權(quán)隱含波動率低于歷史波動率,表明市場參與者認(rèn)為二季度能化價格波動將會下降。

責(zé)任編輯:李鐵民

投顧排行榜

收起

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)