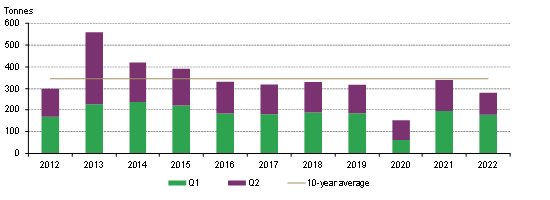

- 第二季度中國市場金飾需求總計103噸,同比下降29%。國內新冠疫情的反復以及主要城市相應施行的防疫措施是導致金飾需求疲軟的主要原因。受此拖累,中國上半年金飾消費量僅為281噸,與2021年相比下降17%。

第二季度,中國金飾需求下降29%,僅為103噸,是2011年以來的第二低,最低的第二季度需求出現在2020年。4月和5月疫情反復,主要城市因疫情實施相關防控政策,成為阻礙國內金飾消費的主要因素。第二季度居民收入同比僅增長1.9%,創下除2020年之外的歷史最低水平,疊加主要城市的封控防疫措施,導致第二季度中國金飾需求整體疲軟。

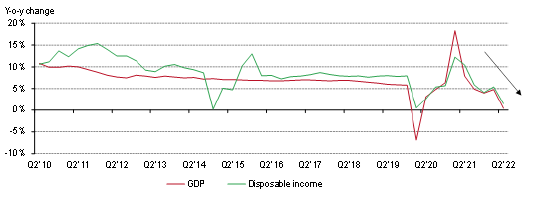

圖1:第二季度中國GDP增長放緩,居民可支配收入增速顯著降低

數據來源:國家統計局,世界黃金協會

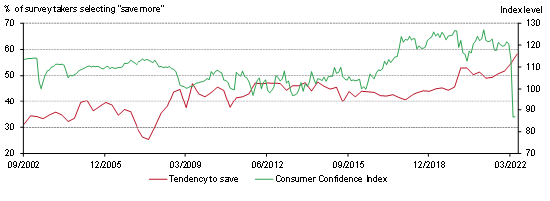

數據來源:國家統計局,世界黃金協會我們認為,消費者行為的變化也是導致需求疲軟的主要因素。收入增長放緩和新冠疫情帶來的不確定性,都顯著提升了消費者增加預防性儲蓄的意愿。中國人民銀行最新的調研結果顯示,今年第二季度消費者的“更多儲蓄”意愿已攀升至歷史最高水平。[2]且消費者信心也出現明顯下滑。而第二季度一直是金飾消費的傳統淡季,使得今年二季度金飾消費雪上加霜。

圖2:新冠疫情帶來的不確定性,疊加消費者信心的低迷,顯著提升了國內消費者預防性儲蓄意愿

數據來源:中國人民銀行,國家統計局,世界黃金協會

數據來源:中國人民銀行,國家統計局,世界黃金協會受此影響,上半年中國金飾需求僅為281噸,同比減少 17%,比十年平均水平低19%。不過,這一數字仍遠高于2020年上半年水平。2020年上半年,疫情爆發重創中國經濟,引發全國范圍內的封鎖措施[3],而今年一季度需求相比2020年一季度出現顯著回升。除了自3月以來新冠疫情帶來的負面影響外,上半年人民幣金價5%的漲幅可能也是拉低金飾需求的一個重要因素。[4]

圖3:疫情防控政策及國內金價上漲令上半年中國金飾消費承壓

*十年平均值根據2012年至2021年上半年金飾需求計算。

數據來源:金屬聚焦,世界黃金協會

雖然疫情反撲勢猛,但中國金飾市場的結構性變動基本延續此前趨勢。金飾市場整體疲軟,但古法金飾品仍占據主導地位。在國潮持續火爆的背景下,富有傳統文化氣息的古法金產品依然保持著對年輕消費者的強烈吸引力。[5]年輕消費者對定價透明度的要求不斷提高,推動重量在5克至10克之間的金飾產品更受歡迎,這是因為5克以下的金飾產品通常“按件計價”。此外,年輕消費者購買力有限,大多只能關注10克以下的金飾。

硬足金市場份額進一步下滑。首先,隨著市場趨于飽和,市場競爭日益激烈,進一步擠壓零售商利潤率,降低了零售商原先對硬足金產品進行促銷和囤積的興趣。此外,從“按件”計價(硬足金產品的主要定價模式)向“按克”定價的轉變,加之消費者對定價透明度的要求,也導致硬足金產品銷售近幾個季度以來承受壓力。

新冠疫情卷土重來,并沒有阻礙主要品牌在2022年的擴張步伐。例如,今年前兩個季度,周大福在中國大陸的銷售網點(POS)分別凈增加267個和338個,且新增銷售點主要集中于低線城市。[6]這些措施有助于挖掘低線城市的金飾消費潛力,提高金飾行業的韌性,也令行業的集中度進一步提升。

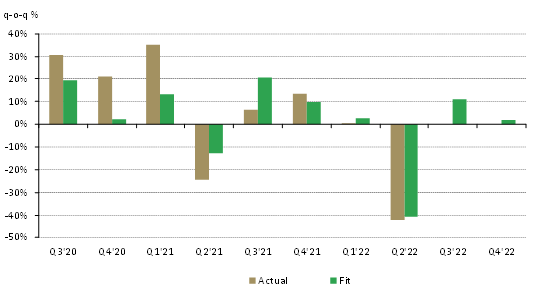

我們的金飾需求模型預測,第三和第四季度金飾需求環比將略有回升,但下半年金飾需求預計仍將出現兩位數的同比下降。疫情反復帶來的不確定性,加之國內消費整體疲軟及房地產行業的壓力,有可能繼續阻礙國內經濟增長,對金飾需求產生負面影響。

樂觀的一面是,政府陸續出臺各項消費刺激措施,鼓勵居民消費。[7]與此同時,如果疫情能夠得到有效管控,此前受到壓制的結婚金飾需求有望爆發,為金飾消費提供額外助力。

圖4:我們的模型顯示,下半年需求雖有逐季度的環比復蘇,但總體仍將出現同比兩位數的下滑*

*基于我們的季度金飾需求模型、彭博社對美元和美元/人民幣金價的預測中值,牛津經濟研究院對于未來國內GDP同比增長的不同假設平均值以及我們對2022年第二季度中國登記結婚人數變化的假設。詳情請訪問:2022年中國黃金市場展望|世界黃金協會

數據來源:金屬聚焦,彭博社,國家統計局,世界黃金協會

責任編輯:張靖笛

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)