意見領袖 | 羅志恒、方堃

一、政策決議:7月加息75bp,9月縮表速度將翻倍

本次議息會議決議加息75bp,縮表速度保持不變,符合市場預期。關于加息,本次會議加息75bp至2.25%-2.50%,政策利率已達到2018年加息周期的頂點。關于縮表,當前縮表速度保持不變,每個月減持475億美元美債和MBS,9月縮表提速至每個月減持950億美元美債和MBS。

本次會議前,6月數據顯示,通脹脫錨“破9”,失業率處于歷史低位,兩大核心數據均支持鷹派加息,市場存在加息提速到100bp的擔憂。美聯儲選擇75bp,避免更大幅度的加息,原因有二。

一是衰退預期不斷累積,經濟轉弱或難以招架更快的加息。雖然通脹、失業率數據未出現拐點,但6月PMI等更多細分領域經濟數據走弱,不斷加強市場的衰退預期。而根據亞特蘭大聯儲GDPnow模型預測,2022年Q2美國實際GDP環比折年率為-1.2%,將連續兩個季度出現負增長,這已經滿足美國國家經濟研究局NBER認定經濟衰退的基本條件。美國經濟正面臨技術性衰退的風險,美聯儲追求軟著陸,衰退換通脹不是美聯儲希望的結果。

二是維護美聯儲信譽,避免更快的加息加劇市場恐慌。保持與上次會議利率前瞻指引一致。在全球通脹、供應瓶頸、地緣沖突等不確定性因素交織下,美聯儲相機行事,動態調整政策。6月議息會議發布會上,鮑威爾給出了50bp和75bp兩個選擇。若更大幅度加息,會使得市場預期混亂,或引發更廣泛的市場動蕩。

二、會議聲明:經濟疲軟,通脹難解

本次會議聲明基調偏中性,既承認了經濟放緩的跡象,又強調持續的高通脹導致繼續加息75bp,并按計劃縮表。

關于經濟,聲明首先回應市場對經濟的擔憂。聲明第一句話明確,近期消費支出和生產指標都已經疲軟(softened),這契合了當前市場的衰退預期,對應美國個人消費支出環比走弱,6月美國工業產出指數環比負增長。盡管承認經濟放緩,但美聯儲似乎沒有放棄軟著陸的希望,當前強勁的就業市場是美聯儲的底氣。

關于通脹,特別提及食品價格的上漲壓力。聲明將俄烏沖突的用詞由“俄羅斯入侵烏克蘭”改為了“俄烏戰爭”(Russia‘s war against Ukraine),反映出地緣沖突持續性可能更久,可能持續推高通脹。在通脹表述中,聲明新加入了“食品”因素,這是由于食品關乎民生,恢復價格穩定也是美聯儲的政治任務。美國6月CPI再創新高,同比9.1%,各分項都出現廣泛漲價壓力,美聯儲持續大幅加息也是無奈之舉。而食品CPI同比10.4%,拉動整體CPI同比1.4個百分點。

關于縮表,補充說明縮表按計劃將于9月提速。按照既定計劃,當前縮表仍處于三個月的過渡期之內,6-8月縮表的速度為每個月減持475億美元的美債和MBS。美聯儲在7月會議政策執行部分中補充說明,9月開始提速到每個月減持950億美元,包含600億美元美債和350億美元MBS。

關于投票,本次會議聲明獲得全票通過。這與本次會議靜默期前各票委的表態一致,即使是立場最為鷹派的票委也并未選擇更高幅度的加息。7月新任職的美聯儲監管副主席巴爾也投票同意加息75bp。

三、答記者問:暗示加息節奏放緩、努力實現經濟軟著陸

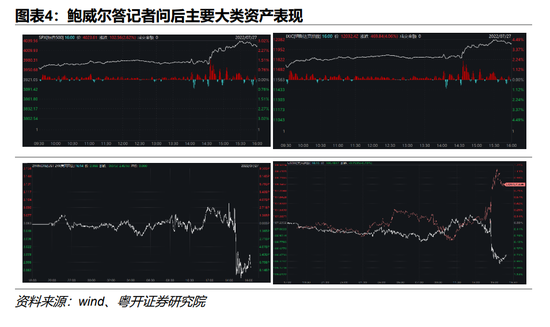

鮑威爾講話釋放了鴿派信號,市場風險偏好提升,體現在股債雙強,美元走弱。美股在發布會后繼續擴大漲幅,標普500指數、納斯達克指數收盤分別上漲2.61%、4.06%。美債2年期利率下行最多達8bp,美元指數下跌0.70%,而金價則反彈了0.86%。

經濟疲軟疊加緊縮加碼,未來有可能放緩加息。鮑威爾的開場白與會議聲明基本一致。鮑威爾首先指出近期美國部分經濟指標疲軟,包括消費支出增速大幅放緩、房地產需求轉弱、私人企業投資下降。但鮑威爾話鋒一轉,勞動力市場依然強勁,這表明總需求依然穩定(solid),意圖否認衰退,未來軟著陸還有空間。關于通脹,他重申通脹過高,盡管最近大宗商品的價格已經回落,但早些時候的飆升已經推高了價格,加大了通脹壓力。關于后續加息路徑,將取決于未來的數據和經濟前景,依然是逐次會議再做決定。鮑威爾還特別暗示,隨著貨幣政策持續收緊,可能最終放緩加息步伐(slow the pace of increases),該表述讓市場認為偏向鴿派。

關于加息的路徑。一是本次加息75bp已經足夠激進。記者第一個問題是,是否有討論高于75bp的加息幅度。鮑威爾指出本次加息75bp是考慮當前數據后恰當的幅度,如果通脹令人失望變得更高,加息幅度就會更激進。考慮到6月CPI再創新高,美聯儲選擇加息75bp已經足夠,這意味著,75bp是本輪周期單次加息的最大幅度。

二是后續加息沒有前瞻指引。記者第二個問題是關于后續加息路徑。首先,鮑威爾解釋,當前已經達到了中性利率水平,而且加息節奏很快,經濟和通脹尚未充分體現加息的效果。言下之意是,當前利率還不是限制性水平,今年降低通脹還需要進一步加息。其次,鮑威爾拒絕給出明確的利率指引,他只是含糊的說9月可能是非常規的大幅加息(unusually large increase)。這或許保留了75bp的可能,但后續通脹大概率回落,美聯儲沒必要如此激進加息,故加息50bp更有可能。

三是何時降息未有定論。還有記者問及未來降息需要滿足什么條件。鮑威爾則指向就業,稱目前新增就業人數已經大幅放緩,目前勞動市場的需求在降溫,但是供給并未改善,勞動參與率沒有進一步增加。未來有待勞動力市場恢復供需平衡,失業率可能會上升。這意味著失業率大幅上行,或是美聯儲降息的必要條件。

關于縮表,縮表處于正軌。鮑威爾稱,縮表的效果良好,縮表計劃基本上已經走上正軌。根據模型表明,美聯儲資產負債表達到均衡狀態將需要耗費2-2.5年時間。

關于經濟,當前尚未出現經濟衰退。記者還普遍關心美聯儲如何看待經濟衰退的風險。首先,鮑威爾聲明現在沒有衰退,衰退意味著更多行業持續數月的萎縮。美聯儲的工作不在于定義衰退,而是根據經濟數據選擇正確的工具,實現價格穩定和就業穩定的目標。其次,鮑威爾預計二季度GDP分項中住宅、投資需求都將放緩。而當前勞動力市場強勁,可能會讓人質疑負增長的GDP數據。

關于政策,美聯儲依然致力于軟著陸。鮑威爾強調,物價穩定是經濟增長的基石(bedrock),在加息過程中會避免衰退,嘗試著不犯錯。目前加息空間已經縮小,且可能會進一步縮小。美聯儲的目標仍是軟著陸,實現軟著陸的途徑是勞動力市場需求下降,但不會導致失業率大幅上升。有必要讓經濟增長放緩,等待供需缺口彌合,一段時期會低于潛在經濟增速。這一過程可能會包括一段增長較低、勞動力市場疲軟的時期。低于趨勢水平的增長可能是降低通脹的必要條件。

四、美聯儲鷹派頂點過后,或面臨加息節奏放緩、衰退預期變現、資產價格風格切換

本次會議前,市場關心美聯儲對下半年通脹走勢與經濟衰退風險的判斷,是否會調整后續加息幅度與節奏,進而影響到大類資產價格走勢是否會切換。

本次會議后,美聯儲加息路徑逐漸清晰,體現為“兩個頂點”。一是本輪加息周期鷹派緊縮的頂點大概率就在7月。預計后續加息的幅度與節奏將放緩,沿著9月50bp、11月和12月各25bp的路徑發展。二是本輪加息周期的頂點可能出現在12月。預計今年底之前加息動作基本完成,明年美聯儲將視經濟衰退的程度,調整貨幣政策立場。如果明年經濟衰退程度超預期,美聯儲或將開啟降息模式。

1、通脹邊際放緩、經濟指標疲軟指向鷹派已過頂點

7月加息75bp后,美聯儲最為鷹派的時期將過去。鑒于通脹邊際放緩,經濟增長出現疲軟跡象,預計美聯儲將在9月份加息時更加謹慎,加息幅度大概率放緩至50bp。

一方面是由于通脹壓力最大的時期已過。近期國際糧食價格、能源價格都出現回調。食品方面,國際糧食貿易也出現緩和的希望,農產品價格普遍回落。7月22日,土耳其、俄羅斯、烏克蘭和聯合國代表圍繞黑海港口外運農產品問題達成協議,烏克蘭糧食外運瓶頸有所緩解。能源方面,衰退預期打壓國際原油需求,而供給尚未出現新的瓶頸,6月開始國際原油期貨價格大幅下跌。受此影響,7月25日,美國國內零售汽油、柴油價格較高位分別回落13%、9%,預計7月美國能源CPI通脹將邊際緩解。下半年隨著基數上移,美國CPI同比將緩慢回落,通脹壓力最大的時期已過,這為美聯儲調整加息節奏留出了騰挪空間。

另一方面是由于經濟領先指標已經顯露衰退跡象,衰退風險臨近對應加息周期見頂。

一是PMI指標已經明顯走弱。6月美國ISM制造業PMI降至歷史中樞下方,而新訂單指數自2020年疫情以來首次跌破榮枯線。7月Markit美國服務業PMI自2020年疫情以來首次跌破榮枯線。

二是美債10年期同3個月期期限利差即將倒掛。債券期限利差的倒掛向來是預測經濟衰退的有效先行指標。而根據舊金山聯儲的研究,與其他期限利差指標相比,10y-3m利差對于經濟衰退的預測能力更強。6月加息75bp以來,短端利率持續攀升,美債10y-3m期限利差從1.6%快速收窄至不足0.3%。在美債10y-3m利差即將倒掛之際,美聯儲可能按下加息“暫停鍵”。

三是實體融資成本上升,信用利差走闊。實體企業融資不僅需要負擔上行的無風險利率,還要面臨走闊的信用利差。自今年3月首次加息以來,美國投資級(BBB)公司債、高收益債的信用利差分別擴大了29bp、113bp。隨著美聯儲快速加息,信用利差急速擴大,企業融資條件大幅惡化,會導致企業投資萎縮。

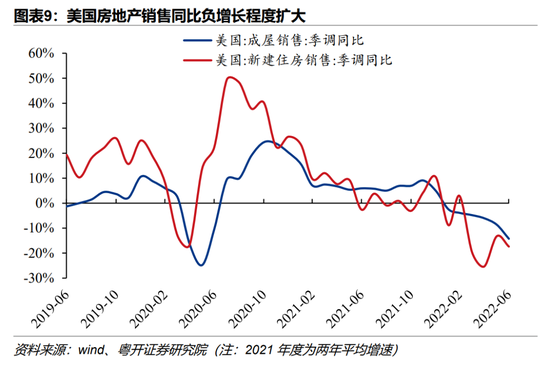

四是利率敏感的地產銷售大幅下滑。美聯儲加息后利率飆升,抵押貸款需求銳減,二手房和新房銷量下跌。6月美國二手房銷售數據創2020年6月以來的低點,而新房銷售環比也大幅下滑8%。據美國房地產經紀人協會統計,6月美國現房合同簽約數量與去年同期相比下降了20%,合同30年期房貸利率均值超過了6%。

2、加息周期頂點何時將至?

隨著美聯儲無條件加息全力抗通脹,衰退已經是大概率事件,實現軟著陸的希望渺茫。一是加息的幅度之大,經濟領先指標大幅走弱。二是加息的節奏之快,導致金融條件快速收緊,對利率敏感的部門景氣度快速下降,使得衰退風險集中暴露。美國經濟衰退或難以避免。隨著美聯儲加息至中性利率,或將產生地產銷售走弱、失業率反彈、制造業投資轉差、居民消費低迷四大副作用,特別是加息對投資端的壓制作用可能更快顯現。

市場預計今年12月可能到達本輪加息周期的頂點,明年上半年或將開啟降息周期。今年一季度美國GDP由于庫存和凈出口拖累出現技術性衰退,但是居民消費和私人投資仍有動能,實質性衰退尚未出現。而未來衰退風險臨近,2023年美聯儲存在降息的可能。根據IMF最新世界經濟展望報告,美國2023年度的實際GDP同比預測已被下調至1.0%,增速甚至低于深陷能源危機的歐元區。聯邦基金利率期貨市場的預期顯示,近一個多月以來,市場對2023年上半年美聯儲的預期政策利率普遍回落。

3、如何影響資產價格?

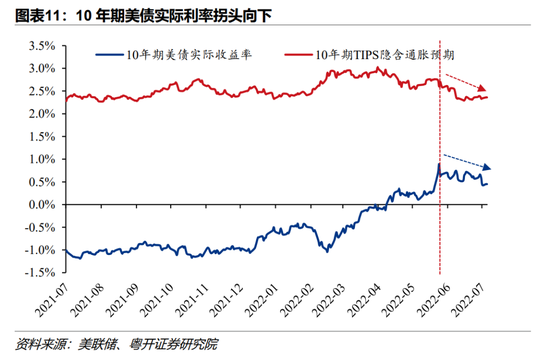

對于美債利率,10年期利率中樞下行。近期美債利率長短端倒掛程度加大,主要由于長端利率明顯回落。而拆分下來,長端利率回落主要是由于實際利率下行驅動,通脹預期依然強勁。接下來衰退預期逐漸變現,實際利率可能還有回調余地,這使得長端利率可能仍有下行空間。

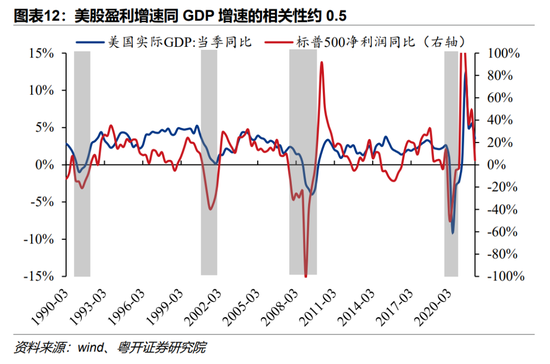

對于美股,美股成長股反彈空間較大。從緊縮節奏變化來看,隨著美聯儲緊縮節奏放緩,美股或將迎來一波估值修復行情,前期調整幅度較大的成長股會出現反彈機會。從盈利預期角度來看,當前美股盈利已經處于放緩趨勢中,若今年末明年初經濟衰退發生,會導致盈利預期進一步下滑,這會限制美股反彈的高度。

對于美元指數,依然維持高位震蕩,中樞或仍有抬升空間。下半年支撐強勢美元的因素,在于美歐經濟增長與金融風險的差異。歐央行受到能源危機加劇滯脹、債務高企制約貨幣空間的約束明顯。雖然7月宣布設立新政策工具TPI(傳導保護工具),但歐元區債務高企、經濟增長乏力、分裂主張盛行,歐央行加息50bp后,意大利等南歐邊緣國家的償債壓力,導致歐債危機的風險提升,這會持續壓制歐元,從而支持美元維持高位運行。

(本文作者介紹:粵開證券研究院副院長、首席宏觀研究員,注冊會計師,中國財政科學研究院財政學博士。新財富最佳分析師宏觀經濟第三名(團隊)。研究方向:宏觀經濟、財政理論與政策。)

責任編輯:宋源珺

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。