意見領袖 | 蔣飛

2021年,江蘇省經濟總量以11.64萬億繼續占據全國各省份第二,占全國的10.2%。值得一提的是,江蘇省2021年GDP首次超過韓國(韓國2021年名義GDP為2057萬億韓元,相當于11.5萬億人民幣)。同時2021年人均GDP達13.7萬元,連續13年居于各省份第一位,按照平均匯率折算,突破2萬美元,遠超世界銀行制定的高收入國家收入標準。

今年三月底以來,上海地區受疫情沖擊較嚴重,江蘇地區也受到一定波及。統計局數據顯示,二季度江蘇省GDP同比-1.1%,上半年累計同比增長1.6%,低于全國增速。本文我們不過多局限于疫情對今年江蘇省經濟的影響,而是從更長的時間維度對江蘇省經濟情況進行簡析,并對其財政以及債務情況進行研究。

實體經濟根基穩固,高端制作強勁有力

經濟數據方面,我們主要從生產、需求(投資、消費、出口)以及人口等方面進行梳理。

生產端看,實體經濟根基較穩固,工業“壓艙石”作用明顯。

2021年江蘇三次產業占比為4.1:44.5:51.4,相比于全國三次產業比重的7.3:39.4:53.3,二產占比明顯較高。對應的,去年江蘇工業增加值占全國比重達到12.5%,工業對經濟的拉動明顯。

江蘇省工業不僅根基穩固,并且維持較高增速。去年江蘇規模以上工業增加值增長12.8%,增速遠超全國水平,這其中制造業生產貢獻了工業生產的重要部分。江蘇省先進制造業增勢良好,產業不斷向中高端邁進。江蘇統計局數據顯示,2021年高技術產業、裝備制造業增加值同比增速分別為17.1%和17.0%。高新技術產業產值與戰略性新興產業產值分別占規上工業比重達到47.5%和39.8%。

江蘇省高端制造業發達,坐擁一大批卓越的制造業企業,其中包含多家市值超千億或收入超百億的“超級公司”如恒瑞醫藥、天合光能、亨通光電、徐工機械、威孚高科等,涵蓋醫藥制造、電器機械、計算機通信等多個行業,為江蘇高端制造業的高速發展提供動力。

今年前六月,江蘇中高端制造業依然延續著相對高速的發展。規上工業增加值累計同比增長2.1%,6月單月增長6.1%。6月份計算機、通信和其他電子設備制造業同比增長12.9%,電氣機械和器材制造業同比增長12%,醫藥制造業同比增長16.1%,顯示出江蘇省高技術制造業的強勁實力。

江蘇省第三產業占GDP比重基本呈現逐年上升趨勢,從2012年的43.1%升至2020年的52.5%,2021年第三產業比重小幅回落至51.4%。批零業、金融業、房地產業占據江蘇省第三產業的前三名,其中房地產對江蘇經濟拉動作用逐漸增強。近20年來,江蘇房地產增加值占GDP比重不斷上升,從2001年的3.5%增長至2020年的8.7%,2020年江蘇房地產業增加值增速為12.9%,比全國高出7.1個百分點。2021年江蘇房地產業同比增速放緩至0%左右,但房地產業增加值占全國比重達11.5%,依然高于江蘇GDP占全國比重(10.2%),對全省的經濟影響較大。

江蘇省民營經濟較為活躍,民營經濟占GDP比重與全國水平基本相當。江蘇統計局指出,2021年民營經濟增加值6.7萬億元,占全省GDP比重達57.3%,對經濟增長貢獻率達63.1%。劉鶴在2021年中國國際數字經濟博覽會上提到,民營經濟為我國貢獻了60%以上的GDP、70%以上的技術創新、80%以上的城鎮就業、90%以上的市場主體數量。2021年江蘇省民營經濟占GDP比重與全國相去不多,但與浙江省相比仍有較大差距。浙江省統計局數據顯示,民營經濟創造增加值預計49200億元,占GDP的67%左右。

需求端看,固定資產投資堅實有力,消費潛力逐步提升,對外貿易強勁。

投資角度看,江蘇省固定資產投資堅實有力,占GDP比重較高。2021年固定資產投資占GDP比重達54%,高于全國水平。2021年全省固定資產投資完成額6.24萬億,占全國總投資完成額的11.5%。江蘇省投資增速與全國水平基本一致,但更具彈性。2020年受疫情沖擊,江蘇省固定資產投資增速降至0.3%,比全國增速低2.6個百分點,2021年回彈至5.8個百分點,高于全國0.9個百分點。而今年疫情對江蘇省的沖擊再次顯現,前六個月江蘇省固定資產投資同比3.3%,比全國低2.8個百分點。

江蘇省投資增速的高彈性可能與其偏重制造業及服務業的投資結構有關。江蘇統計局指出,2021年制造業投資支撐有力,全年制造業投資增長16.1%,高于全部投資10.3個百分點。與江蘇高端制造業生產旺盛一致的,江蘇省高技術產業投資增速也在高位,2021年同比達21.6%,高于全部投資15.8個百分點,拉動全部投資增長3.5個百分點。今年前六月,江蘇省投資結構穩中向好,制造業投資累計同比增長11.4%,高于全部投資8.1個百分點。其中高技術制造業、高技術服務業投資同比分別增長14.4%、2.1%。

消費方面看,江蘇省消費潛力逐步釋放,消費結構不斷改善。2021年江蘇省城鎮居民人均可支配收入從2012年的2.97萬元增長到5.8萬元,比全國平均水平高1.1萬元。社會消費品零售總額從2012年的1.82萬億增長到4.27萬億元,復合年均增速達到9.9%,比全國高1.1個百分點。江蘇省消費升級加快,結構不斷改善。江蘇省統計局數據顯示,2021年居民人均生活消費支出為3.15萬元,同比19.9%,其中教育文化娛樂消費支出和醫療保健消費支出合計占人均生活消費支出的比重為17.3%,比2020年提高0.8個百分點,居民消費結構進一步改善。從消費品類型看,升級類消費需求持續釋放,體育娛樂用品類、智能家用電器和音像器材、智能手機、金銀珠寶類增速均遠高于全部消費品零售額增速。

今年前六月,經歷疫情沖擊之后消費市場有序復蘇,社會消費品零售總額累計同比下降3.7%,其中6月份單月增速扭正,為0.6%。升級類商品消費需求回暖,全省限額以上智能家用電器和音像器材、智能手機、可穿戴智能設備類商品零售額同比分別增長136.7%、100.9%、8.4%。

房地產銷售方面看,江蘇省房地產業較為發達,商品房銷售面積占全國比重也逐步上升。2021年,江蘇省商品房銷售面積從2012年的9020萬方增長到16552萬方;江蘇省商品房銷售面積占全國的比重也從2012年的8.1%上升至9.2%。與全國樓市走勢較為一致的,今年6月份江蘇省房地產迎來明顯回暖,6月份單月銷售面積達1506.2萬方,環比升高170%,同比-26.9%,降幅明顯縮窄。

除了對內消費潛力釋放,江蘇省對外貿易也十分強勁。江蘇是港口大省,據江蘇省政府官網介紹,包含連云港港、南京港、鎮江港、蘇州港、南通港5個國家主要港口在內,江蘇擁有共10個沿江沿海地區港口,17個一類港口口岸,直接與世界上100多個國家和地區港口有貿易往來。2021年,江蘇省出口商品總額由2012年的3342億美元增加到5053億美元,占全國出口總額的15%。今年四、五月份,江蘇省出口受沖擊嚴重,4月累計增速一度跌至6.8%,低于全國5.6個百分點,但前6個月江蘇省出口累計增速回彈至12.3%,顯示出江蘇出口的強大韌性。

江蘇省出口不僅總量龐大,結構也持續優化。江蘇統計局數據顯示,2013年至2021年工業制成品出口額占出口總額比重始終保持98%以上。2021年江蘇出口金額同比增長18.6%,其中機電、高新技術產品出口額分別增長17.8%、10.4%。今年以來,江蘇省高新技術產品出口增速更是始終維持兩位數增長,有力拉動出口增長。

人口端看,凈流入增加但老齡化加重、自然負增長。

江蘇省從2000年的人均GDP1.18萬元增長至2021年的13.70萬元,復合年均增速達12.4%,增速高于全國0.7個百分點。從2009年至今,江蘇省人均GDP已經連續13年居于各省份第一位。

優越的“造富能力”使得江蘇省對外來人口有較強的吸引力。2021年江蘇常住人口達8505萬人,占全國總人口的6%,常住人口增長率為0.33%,增速高于全國0.3個百分點。根據國家統計局近期公布的《中國人口普查年鑒-2020》,江蘇位列跨省流入人口最多的前四名,僅位于廣東、浙江、上海之后。

但是第七次人口普查的數據來看,江蘇省人口老齡化趨勢有所上升。與2010年“六普”相比,15-59歲人口的比重下降8.05個百分點,65歲及以上人口的比重上升5.32個百分點。與其他主要人口流入省份對比,江蘇省老齡人口占比也處于高位。2020年江蘇省65歲人口占比達到16.2%,遠高于廣東的8.6%和浙江的13.3%以及全國的13.5%,2021年江蘇省的這一比重進一步上升至17.04%。江蘇省2021年常住人口出生率為5.65‰,人口死亡率為6.77‰,人口自然增長率為-1.12‰。江蘇省統計局網站發布的《2021年江蘇常住人口自然增長率首次轉負》一文指出,這是新中國成立以來,江蘇年度人口自然增長率首次轉負。

資金端看,企業承接人口成為主要吸金來源。

2003年-2009年,江蘇省對資金的吸引與對人口的吸引比較一致,江蘇省金融機構人民幣存款余額占全國比重從7.4%快速上升至8.4%,這同時也是江蘇省人口快速增長的一段時期。2010年-2018年,江蘇人口增速放緩,江蘇省存款占全國的比重也有了緩慢下滑趨勢。2018年至今,雖然江蘇省人口增速仍處于下降趨勢,但江蘇存款占全國比重再次上升,截至今年6月這一比重上升至8.4%,我們認為可能是企業融資大幅上升拉動的。

從貸款端來看,企業融資也為江蘇省金融市場注入了活力。2019年至今,江蘇省貸款增速一直維持在13%以上,始終高于全國增速,在今年二季度全國信貸萎縮、貸款增速下降的情況下,江蘇省貸款增速顯示出較強的韌性,6月份快速反彈至14.9%。拆解貸款結構后,我們發現居民貸款增速自2021年4月份已開始下滑,但企業貸款增速反而逐漸上升,甚至在今年2月份反超居民貸款增速。

社融方面的數據也體現出江蘇企業端融資的勢頭。2018年以來江蘇省社融規模占全國比重持續上升,江蘇企事業單位貸款勢頭也較為強勁,占全國比重一路上升。一方面有賴于江蘇省制造業發展迅速,企業貸款增速大幅上升;另一方面注冊制改革加快,推動企業快速成長,江蘇省也抓住機遇,大力發展企業融資。

江蘇的儲蓄化傾向弱于全國。2016年3月份以來,江蘇的凈存款持續下降,凈存款占全國比重也明顯下降,直至今年2月份凈存款才開始回升,這雖然表現出一定的儲蓄化傾向,但仍弱于全國水平。江蘇省金融機構人民幣凈存款余額從2016年的3萬億下降至2021年的1.15萬億元,占全國金融機構凈存款余額比重從2016年最高8%降至2021年的2.9%。今年6月,江蘇人民幣凈存款小幅上升至1.45萬億,凈存款占全國比重上升至3.25%。

江蘇財政與債償能力分析

財政實力整體較強,是中央財政重要支撐。

江蘇省經濟實力靠前,財政收入也非常亮眼。一般公共預算收入由2012年的5860.7億元增加至2021年的10015.2億元,年均增長6.1%;一般公共預算支出由7027.7億元增加至14586億元,年均增長8.5%。今年前6個月,江蘇省實現一般公共預算收入4639億元,比去年同期下降17.9%。以一般公共預算收入占支出比例衡量財政自給率,江蘇省財政自給率近5年有明顯下滑,但仍遠高于全國水平,2021年財政自給率為68.7%。

江蘇省財政實力整體較強,是國家財力的重要支撐。2020與2021年,全國僅廣東、上海、浙江、江蘇、北京、山東、天津、福建8個省市凈上繳中央稅收(上繳中央稅收和中央轉移支付之間的差額)為正值,實現地方財政對中央財政的正貢獻。2021年,江蘇省凈貢獻5645.13億元,位列第四,排名下滑一位。

財政土地依賴程度高,債務負擔偏重。

雖然江蘇省財政實力較強,但也存在一些問題,如財政對土地依賴程度較高,債務負擔偏重。我們以土地出讓收入/一般公共預算收入作為表現土地依賴程度的指標,江蘇省土地依賴度自2015年以來呈現較快的上升趨勢,2021年江蘇省土地依賴度高達127.7%,遠高于全國的43%。

從債務角度來看,江蘇省全口徑債務率較高。我們將地方債務分為政府債與城投債兩部分;以地方政府的轉移性收入+國有資本經營收入+一般公共預算收入+政府性基金收入作為地方的綜合財力;采用三種方式衡量地方債務負擔:以地方政府債務余額/GDP代表負債率,以地方政府債務余額/綜合財力代表債務率,以(地方債務余額+城投平臺有息債務余額)/綜合財力代表寬口徑債務率。

近五年江蘇省經濟、財政實力強勁,相比于全國負債率與債務率迅速攀升,江蘇省負債率和債務率均穩定在較低水平,2021年,江蘇省GDP、一般公共預算收入、綜合財力均位列全國第二,而負債率和債務率分別為16.3%和63.9%,遠低于全國各省平均水平,表明江蘇省政府債務負擔并不重。

但將城投債余額也納入債務后,江蘇寬口徑債務率處于較高水平。據同花順統計數據,江蘇省城投平臺有息債務余額從2017年的5.45萬億上升至2021年的8.73萬億,年均增速達9.9%,近五年江蘇城投債務余額占全國比重在15%以上。江蘇省近五年寬口徑債務率持續在350%左右,2021年為357.9%,高于全國各省平均的292.8%,在31個省、直轄市中排第12位,折射出江蘇省地方政府隱性債務負擔較重。

接下來我們將對江蘇省城投債細項進行簡單統計與梳理。

江蘇省城投融資情況分析

發行規模與凈融資規模大、發展快。

2009年,全國城投債總發行量完成三位數到四位數的躍升,達2688億元,此后城投債蓬勃發展,發行規模快速增長,2021年全國城投債發行量達32851.6億元,復合年均增速達30.2%。江蘇省城投債的發行速度比全國更快,發行總量從2009年的359億元快速上漲至2021年的15177億元,年均增速達36.6%。江蘇省城投債發行額占全國比重基本逐年上漲,從2009年占比13.4%發展到2021年占比23.8%。2016年以來江蘇省發行規模占全國比重持續位于20%以上,位居全國首位。

江蘇省城投債凈融資基本呈上升趨勢,但2017年江蘇及全國凈融資出現明顯下滑,凈融資同比分別下降51%和65%,同年江蘇省凈融資額占全國比重達到巔峰的34.8%,之后也開始下滑。2021年,江蘇省城投債凈融資5621.6億元,同比增長19%,增速趨緩;江蘇凈融資占全國凈融資額的22.7%。

今年上半年,江蘇省城投債發行量與凈融資額雙雙收縮,總發行量同比下降18.4%至6483.4億元,占全國比重小幅下滑至22.3%;凈融資額同比下滑59.4%至1340.8億元,占全國比重下滑至13.5%。

從地區結構來看,江蘇省城投債融資規模基本與經濟發展格局一致,呈現“南強北弱”的特點。近五年蘇州、南京、無錫分別占據江蘇省GDP的前三甲,而城投債凈融資規模來看,南京市對資金的吸引遠超江蘇其他城市。

城投債務利率中樞下移,到期規模較高。

2018年以來,全國城投債票面利率處于持續下滑態勢。同花順數據顯示,2021年全國層面城投債票面利率為4.36%,比2018年下滑128BP;而江蘇城投債利率下滑更快,較2018年下滑140BP,發行成本進一步壓縮。今年截至7月26日,江蘇省城投債票面利率為3.67%,比全國利率低19BP。

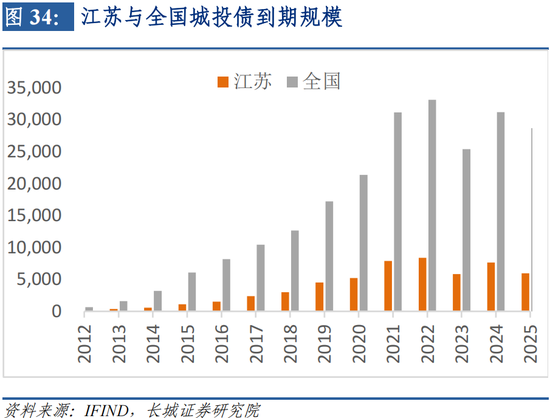

2021年,江蘇省城投債到期償還量高達7901億元,而今年到期城投債規模進一步上升至8397.2億元,其中今年8月份到期額為954.5億元,單月償還額位于歷史高值。未來三年江蘇省的城投債到期規模也均位于5000億元以上,償債壓力較大。

小結

江蘇省是中國經濟發展的“績優生”,人均GDP多年位居各省份第一,同時人口持續凈流入,財政多年凈上繳,多項經濟指標領跑全國。得益于其高瞻遠矚的產業政策和得天獨厚的地理位置,江蘇省創造了名列前茅的工業發展規模與出口份額,產業轉型升級卓有成效。但同時我們也看到,江蘇省房地產依賴度較高,人口老齡化問題較嚴重,土地收入占比較高,城投債務負擔較重。

我們認為江蘇省具有堅實的產業基礎和穩固的融資能力,有望在十四五期間實現收入的持續增長,同時逐漸擺脫對房地產和土地財政的依賴。但未來幾年大規模的城投債到期以及高額付息成本,帶來了發展上的挑戰。下一步需大力發展民營經濟、鼓勵直接融資、繼續營造“小政府、大社會”服務型經濟發展模式,以期解決政府融資過度的問題,成為實現高質量發展的全國模板。

(本文作者介紹:長城證券首席宏觀分析師,專注大類資產配置)

責任編輯:宋源珺

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。