意見領(lǐng)袖 | 程實(shí)(工銀國際首席經(jīng)濟(jì)學(xué)家 )、張弘頊(工銀國際資深經(jīng)濟(jì)學(xué)家 )

正如美聯(lián)儲(chǔ)6 月會(huì)議紀(jì)所要展現(xiàn)的強(qiáng)硬態(tài)度,聯(lián)儲(chǔ)已堅(jiān)持其最初的計(jì)劃,認(rèn)為繼續(xù)對(duì)聯(lián)邦基金利率持續(xù)上調(diào)是適當(dāng)?shù)模Q定加息 75 個(gè)基點(diǎn)。更高幅度的加息主因非核心通脹(食品和能源價(jià)格)的壓力已經(jīng)全面向核心通脹滲透。然而,我們認(rèn)為在美聯(lián)儲(chǔ)本周連續(xù)第二次加息 75 個(gè)基點(diǎn)后,未來聯(lián)儲(chǔ)放慢加息節(jié)奏可能性正在抬升。首先,基于我們的預(yù)測(cè),未來1-2個(gè)月內(nèi)美國總體通脹率可能將階段性有所回落(預(yù)測(cè)總體CPI同比將回落到8.6%上下)。其次,加息對(duì)金融市場(chǎng)穩(wěn)定性的負(fù)面影響正在累計(jì)抬升。最后,從我們建議的五大預(yù)測(cè)經(jīng)濟(jì)衰退的先行指標(biāo)來看,盡管當(dāng)前美國經(jīng)濟(jì)衰退仍在可控范圍內(nèi),但部分先行指標(biāo)已經(jīng)開始出現(xiàn)轉(zhuǎn)弱跡象,經(jīng)濟(jì)衰退的恐慌導(dǎo)致美國經(jīng)濟(jì)決策部門的對(duì)立性正在加劇。在本次FOMC的講話中,面對(duì)大量關(guān)于經(jīng)濟(jì)衰退的問題,鮑威爾否認(rèn)了美國已陷入經(jīng)濟(jì)衰退但承認(rèn)了美國經(jīng)濟(jì)活動(dòng)轉(zhuǎn)弱的事實(shí),同時(shí)暗示了只要核心通脹和整體通脹回落將放緩加息的可能。因此,排除極端狀況,我們認(rèn)為9月將是聯(lián)儲(chǔ)重新在衰退預(yù)期加劇和高通脹之間進(jìn)行階段性調(diào)整的好時(shí)機(jī)。

能源與食品價(jià)格階段性回落將釋放部分通脹壓力,長期通脹不確定性仍存。美國持續(xù)加息導(dǎo)致經(jīng)濟(jì)衰退預(yù)期不斷放大,衰退預(yù)期進(jìn)一步傳導(dǎo)影響經(jīng)濟(jì)活動(dòng)的總需求預(yù)期下降,導(dǎo)致市場(chǎng)對(duì)食品和能源產(chǎn)出缺口進(jìn)一步收縮產(chǎn)生一致性預(yù)期,大宗商品價(jià)格在6-7月出現(xiàn)大幅回落(圖1)。根據(jù)我們的預(yù)測(cè),非核心通脹將導(dǎo)致總體通脹率在未來1或2個(gè)月內(nèi)出現(xiàn)階段性下降,這將為美聯(lián)儲(chǔ)階段性縮減加息幅度提供依據(jù)。此外,通脹預(yù)期的后視性會(huì)阻礙短期內(nèi)通脹預(yù)期進(jìn)一步上升。基于對(duì)菲利普斯曲線的實(shí)證分析,疫情影響、地緣風(fēng)險(xiǎn)以及結(jié)構(gòu)性因素(如勞動(dòng)力市場(chǎng)失衡)已經(jīng)造成了菲利普斯曲線發(fā)生右移(Shin, 2022),進(jìn)一步,在持續(xù)高通脹的影響下通脹預(yù)期導(dǎo)致菲利普斯曲線進(jìn)一步向上移動(dòng)或短期內(nèi)斜率發(fā)生變化(比如曲線上移或者斜率短期內(nèi)陡峭)。我們認(rèn)為,6-7月非核心通脹(能源和糧食價(jià)格)階段性回落,耐用品產(chǎn)出成本下降會(huì)抑制實(shí)際通脹進(jìn)一步上行,而實(shí)際通脹會(huì)導(dǎo)致通脹預(yù)期回落。因此,通脹預(yù)期對(duì)菲利普斯曲線產(chǎn)生的上移或斜率影響會(huì)下降,這將幫助美國釋放部分高通脹的壓力。最后,中長期非核心通脹的走勢(shì)明朗有助于降低通脹不確定性(Inflation Uncertainty)。盡管年內(nèi)全球供給瓶頸仍將大于需求回落的空間,能源和糧食整體供給偏緊的基本面仍然存在,但如果烏俄沖突的不會(huì)進(jìn)一步出現(xiàn)嚴(yán)重惡化,非核心通脹未來12個(gè)月的上行空間(即價(jià)格頂部)將逐漸清晰化,這意味著能源與食品價(jià)格產(chǎn)生的不確定性預(yù)期將階段性下降。如果接下來幾個(gè)月,能源與食品價(jià)格走勢(shì)能夠回歸基本面,那么這將為美國下半年放緩加息提供支持。

圖1:大宗商品指數(shù)CRB

數(shù)據(jù)來源:Bloomberg及我們的整理

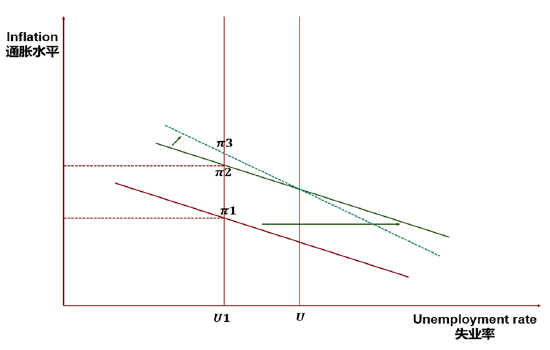

圖2:菲利普斯曲線移動(dòng)軌跡

注:我們的研究發(fā)現(xiàn),當(dāng)失業(yè)率滿足充分就業(yè)的條件下,來自供給側(cè)的沖擊(如疫情或者地緣風(fēng)險(xiǎn))將導(dǎo)致菲利普斯曲線發(fā)生右移。此時(shí),如果供給瓶頸導(dǎo)致通脹持續(xù)存在且甚至出現(xiàn)失控,那么通脹預(yù)期可能會(huì)短期影響菲利普斯曲線的斜率或者導(dǎo)致菲利普斯曲線上移 。因此,美國的衰退風(fēng)險(xiǎn)是否能夠?qū)崿F(xiàn)“軟著陸”取決于通脹預(yù)期是否產(chǎn)生實(shí)質(zhì)性的調(diào)整。如果實(shí)際通脹是持續(xù)的,那么在現(xiàn)有的菲利普斯曲線斜率下,美國需要犧牲更多的就業(yè)才能控制通脹 (我們預(yù)測(cè)若美國試圖將通脹帶回2%的目標(biāo)水平,那么23年美國失業(yè)率可能會(huì)突破6%)。

持續(xù)加息正在累積金融市場(chǎng)風(fēng)險(xiǎn)。從歷史經(jīng)驗(yàn)來看,持續(xù)大幅的加息會(huì)在短期內(nèi)抑制高敏感度的利率(比如貸款或按揭利率)。但如果政策利率持續(xù)上調(diào)且調(diào)整的幅度過高。在金融市場(chǎng)整體收縮以及整體債務(wù)占GDP比重高企的環(huán)境中,債務(wù)負(fù)擔(dān)加劇的隱患會(huì)提升金融市場(chǎng)對(duì)持續(xù)政策收緊的反應(yīng),當(dāng)這種持續(xù)的行為累計(jì)到一定時(shí)刻,金融市場(chǎng)可能會(huì)出現(xiàn)“集體性”恐慌,這會(huì)導(dǎo)致部分市場(chǎng)(如地產(chǎn)市場(chǎng))出現(xiàn)大規(guī)模的資產(chǎn)調(diào)整。疫情后,美國總債務(wù)水平的快速抬升已經(jīng)放大了金融市場(chǎng)的敏感度。具體來說,美國債務(wù)占GDP的比重(Debt to GDP ratio)已經(jīng)由疫情前的106%上升至137% (圖三)。此外,美國家庭的償債率(反映美國家庭償債占可支配收入的比重,Debt service ratio)在2021年4季度后快速提升。如果進(jìn)入下半年,美國9月或12月的加息幅度仍保持在75個(gè)基點(diǎn),那么美國家庭償債率進(jìn)一步抬升可能會(huì)加劇美國家庭部門在金融資產(chǎn)上的快速調(diào)整,這將導(dǎo)致金融不穩(wěn)定性進(jìn)一步被放大。更加讓市場(chǎng)所憂慮的是,目前美聯(lián)儲(chǔ)的貨幣政策已將控制通脹擺在首要位置。因此,維護(hù)金融穩(wěn)定或者承擔(dān)金融風(fēng)險(xiǎn)的負(fù)擔(dān)就落在了貨幣政策框架的其他部分。但是,無論是從新泰勒規(guī)則,預(yù)測(cè)目標(biāo)制,或者美聯(lián)儲(chǔ)的四種“補(bǔ)償性”策略(如平均通脹目標(biāo),名義GDP目標(biāo)等)來看,聯(lián)儲(chǔ)的貨幣政策框架仍然缺少在強(qiáng)勢(shì)加息以控制通脹的過程中如何應(yīng)對(duì)金融市場(chǎng)積累的脆弱性風(fēng)險(xiǎn)。這種長期累積的金融風(fēng)險(xiǎn)往往會(huì)導(dǎo)致經(jīng)濟(jì)脫軌,加快經(jīng)濟(jì)出現(xiàn)硬著陸。因此,在聯(lián)儲(chǔ)無法拿出更加先行有效的金融穩(wěn)定性政策前,階段性放緩加息節(jié)奏可能是一種權(quán)衡的選擇。

圖3:美國債務(wù)占GDP的比重 %

數(shù)據(jù)來源:Office of Management and Budget,White House及我們的整理

圖4:美國家庭償債占可支配收入的比重 %

數(shù)據(jù)來源:FED及我們的整理

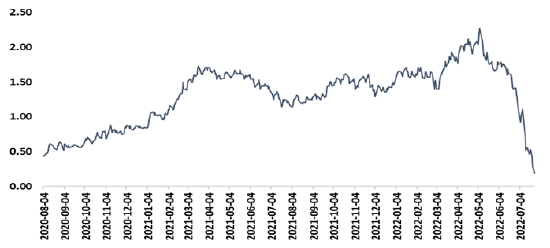

經(jīng)濟(jì)衰退加劇美國決策者的內(nèi)部對(duì)立。為了研究美國當(dāng)前經(jīng)濟(jì)衰退的風(fēng)險(xiǎn),除了構(gòu)建衰退概率模型(見報(bào)告《美國衰退,概率幾何》),我們進(jìn)一步綜合了五大先行指標(biāo)(PMI指數(shù)、消費(fèi)者支出環(huán)比、國債收益率曲線、持續(xù)申請(qǐng)失業(yè)救濟(jì)人數(shù)及消費(fèi)者信心指數(shù))進(jìn)行動(dòng)態(tài)觀測(cè)。其中,PMI指數(shù),消費(fèi)者支出環(huán)比以及短期國債收益率曲線三大先行指標(biāo)均已釋放部分衰退信號(hào)。具體來看,7月美國制造業(yè)和服務(wù)業(yè)PMI指數(shù)出現(xiàn)顯著下滑。其中,制造業(yè)和服務(wù)業(yè)訂單下降反映需求轉(zhuǎn)弱。制造業(yè)活動(dòng)出現(xiàn)兩年來最低增長,服務(wù)業(yè)的信心也下滑至2020年9月以來新低。需要關(guān)注,被調(diào)研的服務(wù)及制造企業(yè)已經(jīng)開始打算降低人工成本。因此,偏緊的勞動(dòng)力市場(chǎng)或?qū)⒁蛐枨筠D(zhuǎn)弱出現(xiàn)邊際放松。我們預(yù)測(cè),三季度內(nèi)美國制造業(yè)及服務(wù)業(yè)PMI或?qū)⒒厣w表現(xiàn)仍將疲弱。其次,消費(fèi)環(huán)比支出出現(xiàn)放緩(暗示衰退,見表1)。美國5月份消費(fèi)者支出環(huán)比增幅降至0.2%,創(chuàng)下今年以來最小的月度漲幅。一方面,相比4月0.6%的消費(fèi)支出環(huán)比,5月消費(fèi)支出環(huán)比出現(xiàn)了大幅的回落。另一方面,經(jīng)通脹調(diào)整后,美國5月個(gè)人消費(fèi)支出實(shí)際環(huán)比下降0.4%,為今年首次落入負(fù)值區(qū)間。消費(fèi)支出顯著回落反映了通脹的廣泛影響已經(jīng)在侵蝕消費(fèi)者的購買力。此外,短期國債利差大幅下降。5月以來,受到美聯(lián)儲(chǔ)強(qiáng)勢(shì)加息政策影響,美國10年-3月短期利差持續(xù)快速下降 (圖6),加劇了市場(chǎng)對(duì)衰退的擔(dān)憂。需要注意,盡管7 月密歇根大學(xué)消費(fèi)者信心指數(shù)有所反彈,但從信心指數(shù)的調(diào)研來看,消費(fèi)者將通貨膨脹歸咎于他們生活水平下降的消費(fèi)者比例已經(jīng)攀升上升至 49%,這與大蕭條期間達(dá)到的歷史最高水平持平。面對(duì)經(jīng)濟(jì)衰退,越來越多的美國左翼人士 (如伊麗莎白沃倫),聯(lián)儲(chǔ)內(nèi)部官員(如亞特蘭大聯(lián)儲(chǔ))以及經(jīng)濟(jì)學(xué)家(如阿瑟拉弗,拉里薩默斯等)開始質(zhì)疑美聯(lián)儲(chǔ)對(duì)經(jīng)濟(jì)衰退的樂觀態(tài)度。盡管是否發(fā)生經(jīng)濟(jì)衰退需要美國國家經(jīng)濟(jì)研究局將就業(yè)、收入、生產(chǎn)、零售等一系列經(jīng)濟(jì)指標(biāo)下滑的深度、廣度和持續(xù)時(shí)間進(jìn)行觀測(cè)認(rèn)定 (鮑威爾也強(qiáng)調(diào)二季度經(jīng)濟(jì)負(fù)增長不能說明衰退), 但美國內(nèi)部對(duì)經(jīng)濟(jì)衰退的對(duì)立可能會(huì)影響聯(lián)儲(chǔ)持續(xù)的強(qiáng)勢(shì)政策。從實(shí)證來看,在較長時(shí)期內(nèi),政策利率的大幅上升通常與經(jīng)濟(jì)“硬著陸”發(fā)生率高度相關(guān) (Shin, 2022)。因此,美聯(lián)儲(chǔ)在經(jīng)濟(jì)“硬著陸”的壓力面前有理由放緩強(qiáng)勢(shì)加息的節(jié)奏。

表1:美國居民消費(fèi)支出變化 %

數(shù)據(jù)來源:EBA及我們的整理

圖5:美國國債短期利差(10年-3個(gè)月)%

數(shù)據(jù)來源:FED及我們的整理

(本文作者介紹:工銀國際研究部主管,首席經(jīng)濟(jì)學(xué)家。研究領(lǐng)域?yàn)槿蚝暧^、中國宏觀和金融市場(chǎng)。)

責(zé)任編輯:宋源珺

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼