建信期貨

一、市值小,行業分布偏成長

1.1 市值規模集中在100-200億

中證1000指數成份股市值較小,從平均市值來看,中證1000成份股平均市值約為125億,而上證50、滬深300、中證500、創業板成份股的平均市值分別為3933億、1668億、251億、680億。

從個股的市值分布來看,中證1000成份股的市值主要集中在200億以內,占比達到86.5%,其中100億以內個股占比46.4%,100億至200億區間個股占比40.1%;而中證500成份股的市值主要集中在100億至300億之間,占比達到70.8%。

1.2 行業分布與中證500相似

按申萬一級行業劃分,相比滬深300、上證50、創業板指,中證1000與中證500權重分布更加分散。中證1000行業集中在電力設備、醫藥、電子、基礎化工、計算機、有色、機械設備、軍工等板塊,權重占比達到63.57%,風格上偏成長。

二、小盤指數前景樂觀

2.1上市后貼水概率較大

中證1000相比中證500市值更小,兩者在行業分布上具有較強的相似性,相比滬深300、上證50,中證500和中證1000能夠更容易取得較優的阿爾法收益。中證1000股指期貨的推出,為小盤股提供了對沖工具。

鑒于中證1000與中證500較強的相似性,中證1000的基差特征預計將于中證500具有一定的相似性,雖然中證500基差水平近年來有所抬升,但仍在長時間保持貼水狀態,預計中證1000股指貼水同樣將呈現貼水狀態,貼水深度預計超過中證500。

2.2 估值水平處于低位

滬深300、上證50、中證500、中證1000的風險溢價分位數水平分別為28%、278%、1.1%、7.6%。與滬深300、上證50相比,中證1000指數的風險溢價水平偏低,分位數水平處于歷史較低水平。

2.3成長風格長期樂觀

政策支撐下,新能源行業迅速發展,成長板塊表現優異,長期看仍然相對樂觀;美國通脹高企,緊縮預期強化,經濟衰退預期升溫,多重矛盾下,美債收益率上行空間不樂觀,美債收益率對成長板塊的壓制減弱。

盈利方面,二季度成長板塊歸母凈利潤同比增長42%,增速高于前面兩個季度,并且已經連續兩年維持正增長,盈利優勢突出。

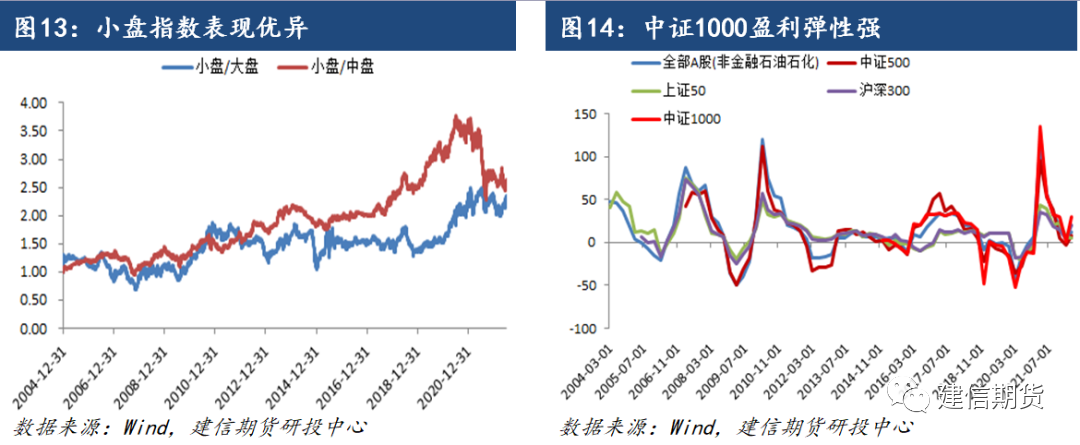

2.4上漲空間大,盈利彈性強

歷史數據看,小盤指數長期以來跑贏大盤指數和中盤指數,小盤指數上漲空間遠高于大盤指數和中盤指數。從盈利來看,中證1000的盈利彈性較強,盈利空間較大,二季度中證1000指數歸母凈利潤同比增長30.56%,同期中證500、滬深300、上證50歸母凈利潤同比分別增長8%、5.5%、20.1%,中證1000指數盈利優勢顯著。

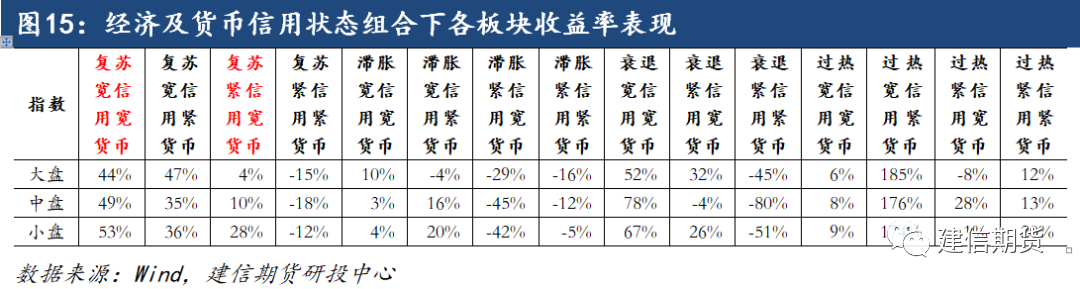

2.5經濟貨幣信用環境利好小盤指數

從經濟狀態看,國內疫情得到控制之后,經濟進入復蘇區間。

從貨幣信用周期看,年初以來,貨幣政策維持寬松,穩增長壓力偏大的情況下,央行相關官員也多次表示將延續寬松貨幣狀態;信用方面,“房住不炒”、疫情反復等影響下,居民企業加杠桿意愿有所降低,雖然社融于去年10月份見底,但仍然處于底部徘徊,社融增速未能有顯著上升。

結合經濟和貨幣信用所處的狀態看,小盤股同樣表現相對優異具有相對優勢。

責任編輯:李鐵民

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)