來源:寶城期貨 作者:寶城期貨

研報正文

核心觀點

【焦炭】

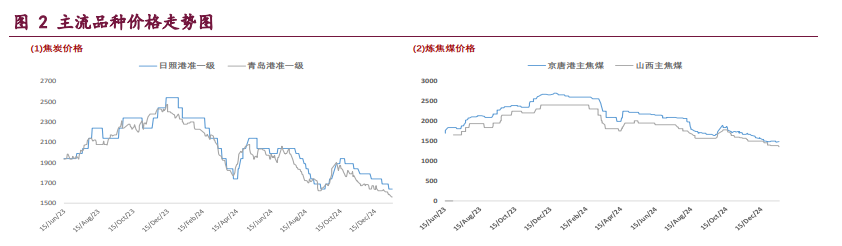

1 月 16 日,焦炭主力合約報收于 1786.5 元/噸,錄得 3.45%的漲幅,焦炭維持反彈趨勢,價格突破 20 日均線壓制,且日內(nèi)逐漸出現(xiàn)增倉上行的情況,顯示市場氛圍迎來一定轉(zhuǎn)變。隨著春節(jié)臨近,政策預期開始擾動,加之前期空頭存在止盈離場的情況,帶動焦炭價格低位反彈。

產(chǎn)業(yè)方面,當前鋼廠維持壓價采購態(tài)度,下游焦炭庫存持續(xù)回升,目前鋼廠焦炭庫存 673.94 萬噸,同比偏高 26.38 萬噸,可用天數(shù)達到 13.56 天,冬儲補庫需求已部分兌現(xiàn),后續(xù)采購壓力有限,預計難對焦炭現(xiàn)貨價格形成有效支撐。

供需數(shù)據(jù)方面,截至 1 月 10 日當周,全樣本焦化廠焦炭日均產(chǎn)量 111.93 萬噸,周環(huán)比下降 0.52 萬噸;下游 247 家鋼廠鐵水日均產(chǎn)量 224.37 萬噸,周環(huán)比下降 0.83 萬噸。焦炭供需雙降,基本面變化不大,整體符合市場預期。

值得注意的是,隨著焦煤、焦炭價格持續(xù)走低,后續(xù)進一步下跌的阻力將逐漸加大。尤其是焦煤主力合約價格低點一度跌破 1100 元/噸,接近蒙 5 長協(xié)優(yōu)惠價,進一步走弱的阻力增強,市場看空情緒得到階段性釋放。綜上所述,焦炭短期基本面依然偏空,不過政策氛圍迎來改善,市場多空博弈增加,焦炭主力合約或開始低位震蕩調(diào)整,建議暫時觀望,重點關(guān)注節(jié)前政策端動態(tài)以及節(jié)后復產(chǎn)預期影響。

【焦煤】

焦煤產(chǎn)業(yè)供需面并未扭轉(zhuǎn),仍對價格帶來壓力,但政策空窗期已過半,隨著春節(jié)以及兩會臨近,市場預期邊際向好,宏觀因子的影響有所增強,市場多空博弈加劇,焦煤主力合約低位調(diào)整,尋找后續(xù)方向。1 月國內(nèi)焦煤產(chǎn)量逐漸恢復,最新一期 523 家煉焦煤礦山精煤日均產(chǎn)量 80.3 萬噸,周環(huán)比增 8.7 萬噸,同比偏高 6.43 萬噸。

與此同時,中蒙口岸蒙煤通車數(shù)也迎來回升,1 月以來,甘其毛都口岸日均通關(guān)車數(shù)由 12 月下旬的 400 車左右增加至 900 車左右,焦煤供應如期增長。另外,下游焦企開工水平繼續(xù)下滑,焦炭第六輪降價落地以后,獨立焦化廠噸焦盈利走弱,生產(chǎn)積極性偏淡,截至 1 月 10 日當周,全樣本焦化廠焦炭日均產(chǎn)量 111.93 萬噸,周環(huán)比下降 0.52 萬噸。可見,焦煤供強需弱格局并未扭轉(zhuǎn),基本面壓力仍存。

現(xiàn)貨市場方面,由于焦炭第六輪降價落地,煤企繼續(xù)讓利,煉焦煤現(xiàn)貨市場穩(wěn)中偏弱運行。不過,隨著春節(jié)臨近,市場情緒卻有所好轉(zhuǎn),上周五開始,國內(nèi)多部委召開新聞發(fā)布會,傳達積極信號,政策預期擾動疊加部分空頭在節(jié)前有止盈離場的需求,帶動焦煤期貨低位反彈。

整體來看,近期市場多空博弈有所增加,焦煤期貨低位震蕩調(diào)整,建議暫時以觀望為主,并繼續(xù)關(guān)注節(jié)前政策端動態(tài)以及節(jié)后復產(chǎn)預期影響。

一 產(chǎn)業(yè)資訊

(1)國家鐵路局:2024 年全國鐵路固定資產(chǎn)投資累計完成 8506 億元

1 月 16 日,國家鐵路局發(fā)布消息,2024 年 1-12 月份全國鐵路旅客發(fā)送量及貨運發(fā)送量穩(wěn)定增長,均創(chuàng)歷史同期新高。客運方面。1-12 月份,全國鐵路旅客發(fā)送量完成 43.12 億人次,同比增長 11.9%,年度旅客發(fā)送量首次突破 43 億人次大關(guān)。貨運方面。1-12 月份,全國鐵路貨運發(fā)送量 51.75 億噸,同比增長 2.8%;貨運周轉(zhuǎn)量 35861.90 億噸公里。2024 年 1-12 月份,全國鐵路固定資產(chǎn)投資累計完成 8506 億元,同比增長 11.3%,投產(chǎn)鐵路新線 3113.4 公里,投產(chǎn)鐵路復線 2687.2 公里,投產(chǎn)電氣化鐵路 3935.8 公里,現(xiàn)代化鐵路基礎設施體系建設持續(xù)推進。

(2)蒙古國 ER 公司煉焦煤進行線上競拍

1 月 16 日蒙古國 ER 公司煉焦煤進行線上競拍,蒙 3#精煤 A11、V20-28、 S0.85、G75、Mt10 起拍價 950 元/噸,掛牌數(shù)量 1.28 萬噸全部流拍,以上價格均不含稅,截至目前已連續(xù)流拍 44 場。供貨地點為中國甘其毛都口岸監(jiān)管區(qū),最后供應日期為 2025 年 4 月 16 日。

二 現(xiàn)貨市場

三 期貨市場

四 相關(guān)圖表

五 后市研判

焦炭:1 月 16 日,焦炭主力合約報收于 1786.5 元/噸,錄得 3.45%的漲幅,焦炭維持反彈趨勢,價格突破 20 日均線壓制,且日內(nèi)逐漸出現(xiàn)增倉上行的情況,顯示市場氛圍迎來一定轉(zhuǎn)變。隨著春節(jié)臨近,政策預期開始擾動,加之前期空頭存在止盈離場的情況,帶動焦炭價格低位反彈。

產(chǎn)業(yè)方面,當前鋼廠維持壓價采購態(tài)度,下游焦炭庫存持續(xù)回升,目前鋼廠焦炭庫存 673.94 萬噸,同比偏高 26.38 萬噸,可用天數(shù)達到 13.56 天,冬儲補庫需求已部分兌現(xiàn),后續(xù)采購壓力有限,預計難對焦炭現(xiàn)貨價格形成有效支撐。供需數(shù)據(jù)方面,截至 1 月 10 日當周,全樣本焦化廠焦炭日均產(chǎn)量 111.93 萬噸,周環(huán)比下降 0.52 萬噸;下游 247 家鋼廠鐵水日均產(chǎn)量 224.37 萬噸,周環(huán)比下降 0.83 萬噸。

焦炭供需雙降,基本面變化不大,整體符合市場預期。值得注意的是,隨著焦煤、焦炭價格持續(xù)走低,后續(xù)進一步下跌的阻力將逐漸加大。尤其是焦煤主力合約價格低點一度跌破 1100 元/噸,接近蒙 5 長協(xié)優(yōu)惠價,進一步走弱的阻力增強,市場看空情緒得到階段性釋放。

綜上所述,焦炭短期基本面依然偏空,不過政策氛圍迎來改善,市場多空博弈增加,焦炭主力合約或開始低位震蕩調(diào)整,建議暫時觀望,重點關(guān)注節(jié)前政策端動態(tài)以及節(jié)后復產(chǎn)預期影響。

焦煤:焦煤產(chǎn)業(yè)供需面并未扭轉(zhuǎn),仍對價格帶來壓力,但政策空窗期已過半,隨著春節(jié)以及兩會臨近,市場預期邊際向好,宏觀因子的影響有所增強,市場多空博弈加劇,焦煤主力合約低位調(diào)整,尋找后續(xù)方向。1 月份,國內(nèi)焦煤產(chǎn)量逐漸恢復,最新一期 523 家煉焦煤礦山精煤日均產(chǎn)量 80.3 萬噸,周環(huán)比增 8.7 萬噸,同比偏高 6.43 萬噸。

與此同時,中蒙口岸蒙煤通車數(shù)也迎來回升,1 月份以來,甘其毛都口岸日均通關(guān)車數(shù)由 12 月下旬的 400 車左右增加至 900 車左右,焦煤供應如期增長。另外,下游焦企開工水平繼續(xù)下滑,焦炭第六輪降價落地以后,獨立焦化廠噸焦盈利走弱,生產(chǎn)積極性偏淡,截至 1 月 10 日當周,全樣本焦化廠焦炭日均產(chǎn)量 111.93 萬噸,周環(huán)比下降 0.52 萬噸。可見,焦煤供強需弱格局并未扭轉(zhuǎn),基本面壓力仍存。

現(xiàn)貨市場方面,由于焦炭第六輪降價落地,煤企繼續(xù)讓利,煉焦煤現(xiàn)貨市場穩(wěn)中偏弱運行。不過,隨著春節(jié)臨近,市場情緒卻有所好轉(zhuǎn),上周五開始,國內(nèi)多部委召開新聞發(fā)布會,傳達積極信號,政策預期擾動疊加部分空頭在節(jié)前有止盈離場的需求,帶動焦煤期貨低位反彈。

整體來看,近期市場多空博弈有所增加,焦煤期貨低位震蕩調(diào)整,建議暫時以觀望為主,并繼續(xù)關(guān)注節(jié)前政策端動態(tài)以及節(jié)后復產(chǎn)預期影響。

(轉(zhuǎn)自:曲合期貨)

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)